界面新闻记者|蒋习

光伏逆变器老兵古瑞瓦特第三次冲击港交所IPO。

6月29日,Growatt Technology Co., Ltd(下称古瑞瓦特)在港交所发布《整体协调人公告》,IPO保荐人更换为华泰国际。今年6月16日,该公司第三次向港交所递交上市申请。

古瑞瓦特的上市之路历时十余年,颇为曲折。

2021年6月,古瑞瓦特在开曼群岛注册成立,创始人为光伏行业的资深从业者丁永强。

2005年硕士毕业后,他进入山特电子(深圳)有限公司从事研发工作,直至2009年。山特电子与合肥工大、艾默生并称为国内逆变器企业的“三大派系”。

2010年,丁永强在深圳创立深圳古瑞瓦特能源股份有限公司,即古瑞瓦特的前身。该公司成立当年即进军海外市场,并迅速成为澳大利亚最大的光伏逆变器供应商;2011年拓展欧洲市场,同年成为中国最大的光伏逆变器出口企业。

2012年初,古瑞瓦特获得资本市场的首次青睐。当年2月,红杉资本通过旗下投资工具SCC Venture以约3171万元,认购公司新增注册资本约311.7万元,这是红杉在光伏领域的早期布局之一。

紧随其后,深圳市招商局科技投资有限公司及深圳招科创新投资基金合伙企业(有限合伙),合计以约1554万元再度注资,认购该公司新增注册资本约46.8万元。

据多家媒体报道,丁永强于2012年在接受采访时表示,“公司目标在2014年完成上市,2015年逆变器产值做到全球前五,出货量前三,中国市场占有率前三名。”

2017年11月,该公司聘请中信证券为其首次公开发行股票的辅导机构,并于同月向深圳证监局报送了上市辅导备案登记材料。

但据中信证券于2021年发布的公告,双方因“公司战略调整”于当年终止了辅导协议,古瑞瓦特A股上市计划就此搁浅。

A股上市计划搁浅的同一年,红杉资本以约2.75亿元套现退出,获得约8.7倍的投资回报。

接棒者IDG资本于2022年以9亿元认购新股,此后又于2025年底再度加码,累计投入超10.78亿元。

同年,古瑞瓦特转战港股。

古瑞瓦特在6月16日披露的招股书中称,这主要因全球业务策略调整及市场环境变化,管理层认为香港联交所更能满足集团国际化需求,有利于引入境外资本及拓展海外投资者。

然而,古瑞瓦特的港股上市之路同样不平坦。

据港交所官网信息,2022年6月,该公司首次递交上市申请,同年11月通过聆讯,但后续并未启动招股;2023年3月第二次递表,5月再度通过聆讯,却再次搁浅。

作为一家以光伏逆变器起家的行业老兵,古瑞瓦特的业务结构正在发生调整。

光伏逆变器收入占比由2023年的55.1%降至2025年的29.8%,已退居次位。与此同时,储能系统产品收入占比从38.8%跃升至63.4%,成为该公司营收的主力。

据伍德麦肯兹(Wood Mackenzie)数据,古瑞瓦特在2024年全球光伏逆变器制造商排名中位列第四;在其最新发布的《2026年全球光伏逆变器制造商排名报告》中,古瑞瓦特已跌出前十。

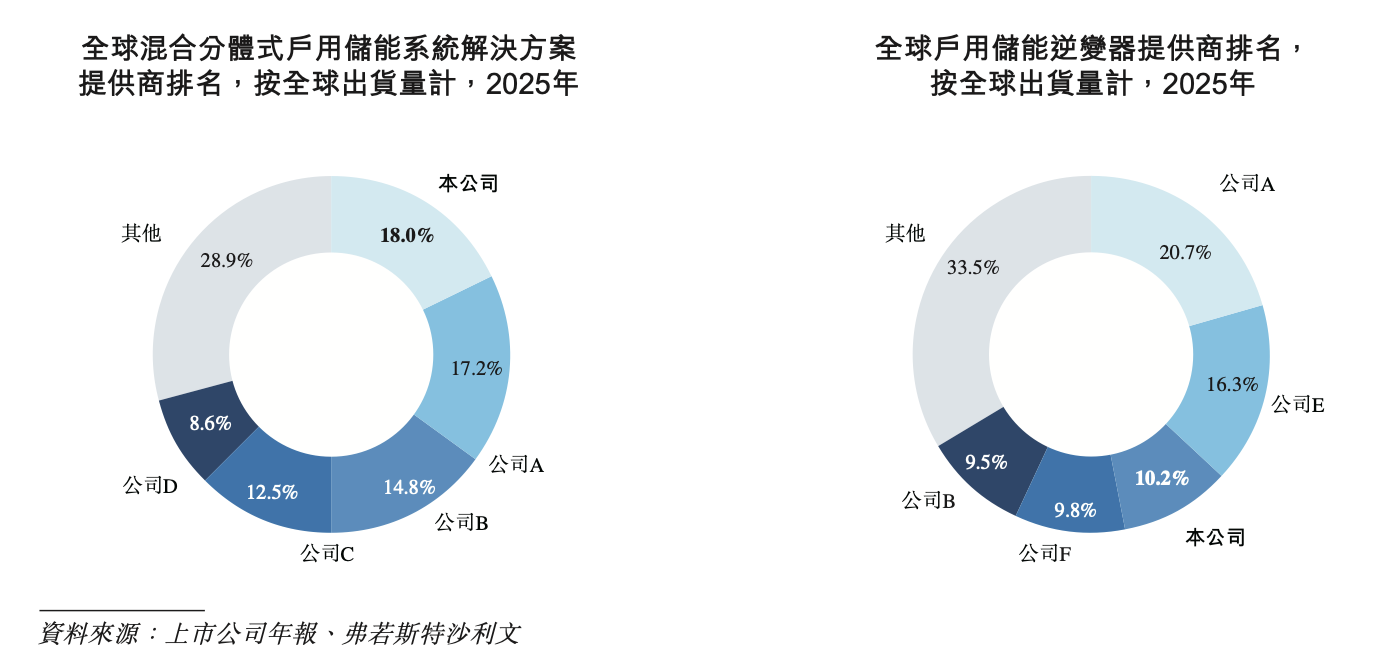

根据弗若斯特沙利文的数据,按2025年出货量计,古瑞瓦特是全球第三大户用储能逆变器提供商,市场份额约为10.2%;同时位居美洲市场第一。

在混合储能逆变器领域,该公司排名全球第四,市场份额约为8.3%;在混合分体式户用储能系统解决方案市场,古瑞瓦特则位列全球第一。

目前,该公司推出的分布式储能系统产品组合,功率范围从800瓦/2千瓦时-125千瓦/261千瓦时。该组合包括预备储能逆变器、并网储能逆变器、微电网储能逆变器、电池以及用于住宅及工商业场景的All-in-one产品。

业务转型的阵痛,在财务数据得到体现。

2024年,该公司实现营业收入44.76亿元,同比减少16.5%,主要受储能系统产品及光伏逆变器收入双双下滑拖累。

2025年,古瑞瓦特营业收入回升至约52.33亿元,同比增长16.9%,主要得益于储能系统产品收入的大幅增长,有效对冲了光伏逆变器收入持续下跌带来的影响,但仍未恢复到2023年的水平。

同期,古瑞瓦特净利也经历过山车。2023-2025年的利润分别是8.433亿元、1987万元、4.13亿元。

毛利率方面,该公司整体毛利率从2023年的26.3%降至2024年的20.3%,主要由于欧洲能源危机后能源需求恢复正常,公司在此期间采取了促销定价及折扣策略。

2025年,其毛利率回升至22.5%,得益于毛利率较高的储能系统产品收入占比提升。

其中,储能系统产品的毛利率,从2023年的32%降至2024年的25.1%,2025年回升至26.8%。

光伏逆变器的毛利率则持续走低,从2023年的21.8%一路下滑至2025年的17.1%。

与同行相比,古瑞瓦特的毛利率表现亦不占优。2025年,阳光电源(300274.SZ)实现毛利率31.83%;德业股份(605117.SH)新能源行业整体毛利率达41.63%;锦浪科技(300763.SZ)为34.49%。

截至2025年底,该公司的现金及现金等价物为22.84亿元,经营活动产生的现金流净额13.81亿元,资金较为充裕。

若此次成功上市,古瑞瓦特计划将募资用于深化全球本土化战略,扩大销售渠道及售后团队,完善存货与物流系统,进一步拓展既有及新兴市场;同时,资金也将投向核心技术研发、产品线升级,以及生产设施扩建和供应链体系优化。

目前,古瑞瓦特欧洲市场以32.4%的收入占比位居首位;美洲市场紧随其后,为25.6%;中国内地市场仅占17.7%。

古瑞瓦特还面临一定的历史合规风险。

根据招股书披露,古瑞瓦特在往绩记录期间存在未足额缴纳员工社会保险及住房公积金的情况。

截至2025年底,其少缴款项的估计总额约为1.81亿元。至2026年4月末,该公司补缴欠款约2600万元。

古瑞瓦特解释称,出现该问题主要是由于对相关法律法规的无意疏忽,以及地方部门对法律解释存在不一致。

根据中国相关法律,未及时足额缴纳社会保险费的企业,可能被按日加收未缴金额0.05%的滞纳金;逾期仍未缴纳的,还可能被处以未缴社保供款总额一倍至三倍的罚款。

古瑞瓦特的中国法律顾问认为,只要公司在收到主管部门纠正通知后及时补缴,被罚款的风险甚微。

但法律顾问同时指出,若各附属公司未能在指定期限内改正少缴社会保险的问题,可能面临的最高罚款金额约为4.32亿元,相当于截至2025年末未缴社保供款总额的三倍。

这一最高罚款金额超过了该公司去年全年净利润。

不过,古瑞瓦特董事认为上述不合规事项不会对业务造成重大不利影响,理由是截至招股书日期,该公司未因此收到任何行政处罚、雇员投诉或劳资纠纷,也未收到相关部门要求支付差额、滞纳金或罚款的通知,且被处以重大处罚的风险极低。

该公司表示将根据法律法规及相关部门要求补缴未缴供款。

评论