文 | 拾盐士

买方跌了,卖方暴涨。一场14亿港元撬动的“顺风车牌照生意”,市场先用脚投了票。

6月29日晚,同程旅行公告拟以每股1.3875港元全面要约收购嘀嗒出行,涉资约14.24亿港元。叠加每股1.1745港元特别股息,股东每股实拿2.562港元。中信银行(国际)15亿港元贷款托底,五名核心股东锁定53.7%股份,交易大概率落袋,且这场交易不以私有化为目的,完成后维持嘀嗒港交所上市地位。

有趣的是,二级市场对买卖双方给出了截然不同的定价。6月30日,嘀嗒股价盘中最高触及2.5港元,较前一交易日收盘涨逾96%。盘面驱动的核心并非基本面预期,而是要约条件构筑的确定性套利空间。反观买方同程旅行,当日股价一度下跌6.94%,市场对其溢价收购叠加杠杆安排的短期财务影响持审慎态度。

剥离情绪面,同程的战略意图指向清晰。这笔交易的本质,是同程旅行以14亿港元购买一张通向高频出行场景的门票。但协同效应能否兑现,取决于后续产品打通与用户转化效率,仍需时间验证。

嘀嗒营收两连降市占腰斩:闭环有了,整合才是真考题

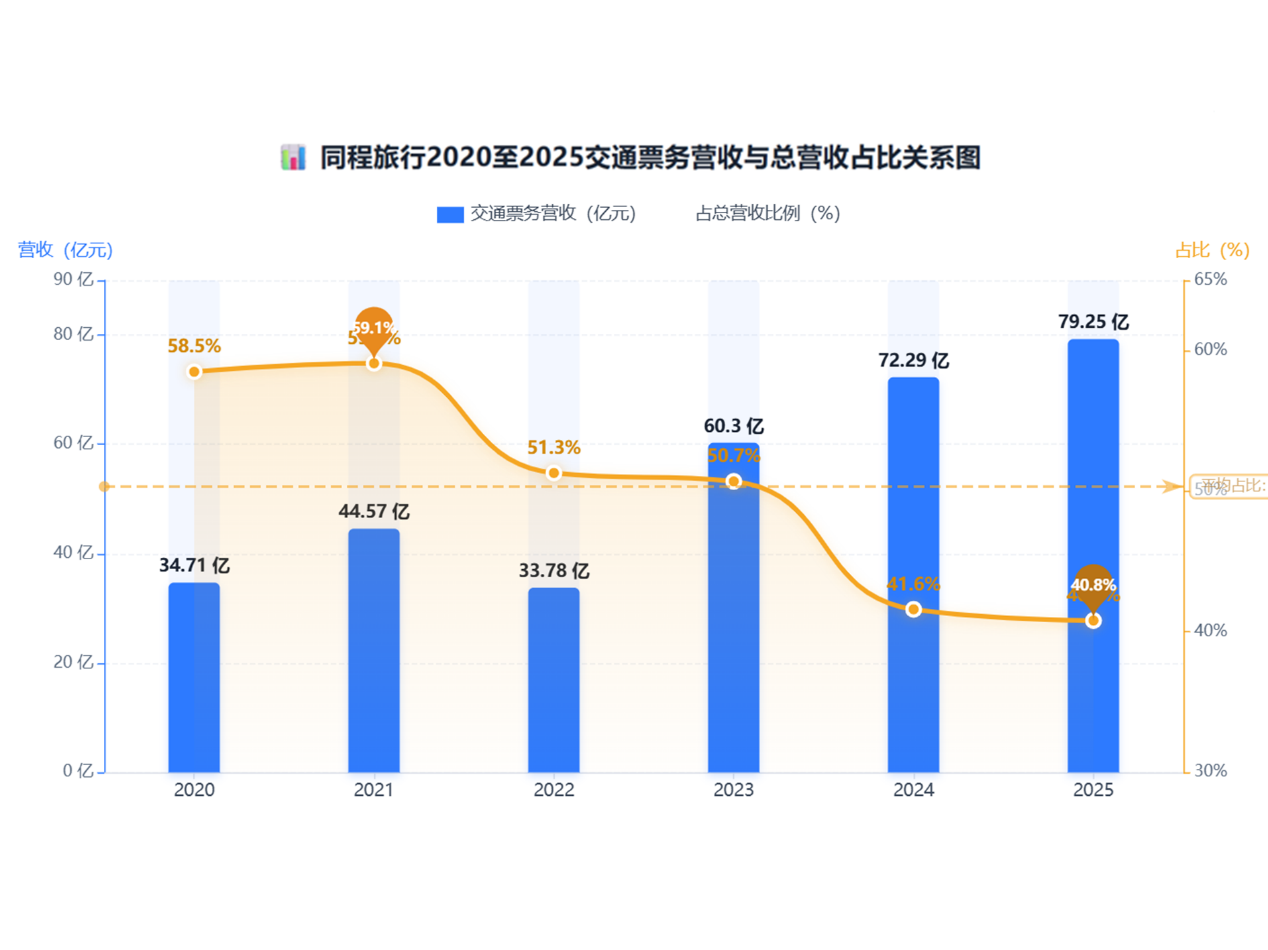

交通票务是同程旅行的基本盘,也是这次收购的真正起点。

财报显示,2025年同程营收193.96亿元、经调净利34.03亿元;2026年Q1营收50.05亿元,经调净利13.89亿元,增速仍维持在14%-19%区间。

但拆开看,交通票务2025年营收79.25亿元、同比增9.6%,占总营收40.8%;2026年Q1营收21.24亿元、同比仅增6.2%,占比虽微升至42.43%,增速却持续下行。

拉长时间轴,交通票务作为公司第一大收入来源,绝对值仍在扩张,但相对权重已逐年走弱。2024年占主营收入比例一度断崖式下滑10个百分点,增速明显跑输住宿预订与其他业务。

数据来源:同程旅行2020至2025年财报/拾盐士制图

整体来看,同程的交通票务主要由机票、火车票预定、销售旅游保险及其他交通相关服务构成,本次收购的嘀嗒出行所属的顺风车被并入其他相关服务中。

同程APP显示,包含顺风车在内的汽车业务,主要由打车、租车、汽车票以及顺风车等业务构成。其中,打车业务采取“聚合平台”模式,以整合第三方网约车服务为主;顺风车也非同程自营,而是由合作商嘉导国际旅行社(苏州)提供服务。

换言之,同程的汽车出行至今没有自营运力底盘,用户订完票后的“最后一公里/百公里”接驳,仍主要依赖外部。

图源:同程旅行

这也是同程旅行愿意给出12.8%溢价收购嘀嗒的现实原因,给自己补上运力和场景闭环缺口,进一步完善其业务链。

但嘀嗒能不能成为那块补漏的“拼图”,仍要打问号。

从业绩来看,受顺风车订单承压拖累,嘀嗒营收已两连降:2024年7.87亿元,同比下滑3.4%,2025年进一步收缩至5.02亿元,同比下滑36.18%。

模式上,嘀嗒走轻资产、APP独立运营,截至2025年底注册用户4.15亿、认证车主约2100万、覆盖366城。盘子看着不小,但赛道早已洗牌。据其2020年招股书引述沙利文数据,2019年嘀嗒市占率66.5%;综合沙利文历史数据及2025年公开业绩,2025年其份额已跌至约30%,被哈啰约45%反超,滴滴等聚合平台也在持续分流。

更何况独立顺风车平台有着天然的短板,依赖用户主动打开APP,留存靠核心存量,新客获取成本居高不下,缺乏高频场景托底的用户生态越走越窄。

同程能给的恰恰是场景——年付费用户2.53亿、全年服务20.34亿人次的旅游流量池,把订票—顺风车接驳—目的地串起来,理论上能解嘀嗒的获客焦虑。

公告也明确,拟将嘀嗒轻资产模式与同程大众旅游生态深度整合,建立涵盖城际及同城交通的全面“门对门”智能出行平台。

但怎么整合与协同也是一大难点。中国企业资本联盟副理事长、中国区首席经济学家柏文喜认为,同程旅行2025年经营现金流净额43.11亿元,叠加中信银行15亿港元并购贷,3-5年期年均还本付息可控,资金面无压。“但嘀嗒顺风车与网约车模式差异较大,技术中台、司机运营体系的融合需要持续投入,整合成本才是关键风险。”

盘点同程四年并购清单,复刻“携程全链条”走到哪一步了?

同程收嘀嗒,并非孤立资本动作,而是它花了四年拼起的产业链拼图中重要的一块。近年来,同程旅行收购动作频频。

2022至2023年间斥资近10亿元收购多家地方龙头旅行社,并以约3亿元的资本入股湖南航空,取得其5.67%的股权,以求从地面渠道和空中运力两端补全旅游链条。

2023年底,同程收购海南呀诺达景区。2024年,再次收购兰亭文旅,将绍兴兰亭森林动物王国等景区运营权等在内并入资源版图,进一步将业务触角伸入旅游资源末端。

进入2025年,并购节奏加快,但争议也随之而来。2025年7月,同程旅行拟以9.56亿元认购大连圣亚新增股份,并通过表决权委托取得30.88%表决权,实现控股。

然而,标的业绩并不理想,2020年至2024年间,大连圣亚仅在2023年实现盈利,其余四年均告亏损。同时,该公司此前曾陷股东内斗、信披违规等治理风波。同程在当时溢价接盘后,引发市场对其景区板块扩张风险的质疑,多家券商认为,该交易协同效应有限、极有可能拖累利润。

但同程并未停止扩张的脚步。2025年10月,同程完成对万达酒店管理公司100%股权的收购。此项收购布局于同年4月,交易对价高达24.79亿元,取得共计204家在营、376家待开业高星酒店的管理权,填补了中高端酒店运营板块的空白。

支付侧也没落下,2025年9月艺龙网3亿元收下海南新生支付100%股权,后者是海南自贸港当时唯一全牌照法人支付机构,回应中国基金报时艺龙明确以支付为纽带切跨境商贸与文旅消费场景。

再到2026年6月30日抛出的嘀嗒收购要约,同程旅行已经将产业链条触及地面出行领域。

同程这套打法的财务反馈已经开始显现。2025年同程“其他业务”(含酒店管理、增值、广告等)营收30.95亿元,同比增34.4%;2026年Q1其他收入9.61亿元,同比增59.6%,公司口径归因万达酒管并入与酒店管理业务放量。

图源:同程2025年度报告

万达酒管能跑出这条曲线,关键在于高端酒店是标准化产品,会员体系可直接接入同程流量池,2026年Q1的增速已经验证了供应链整合效率。

但嘀嗒出行会是下一个万达酒管吗?

“顺风车司机端高度分散、区域性牌照壁垒、网约车替代竞争,再加上客单价低、抽佣空间有限,这些都决定了它很难像酒店那样靠会员溢价快速变现,更考验整合能力。”柏文喜认为。

至此,从地方旅行社、航司股权、景区运营、高星酒管,到支付牌照与顺风车平台,同程正在加速补齐产业链各环节短板,似乎在向着下一个携程进发。

携程被反垄断立案,但同程趁机“抄作业”不易

事实上,同程旅行想做“小携程”并非易事。

先看体量,2025年携程全年营收624亿元,同比增长17%;同程193.96亿元,同比增长11.9%,营收规模携程是同程的3.2倍,且增速差拉到5.1个百分点,差距仍在扩大。

但同程也不是全无底气,QuestMobile数据显示,2025年9月同程去重用户规模2.8亿,反超携程的1.46亿;下沉市场和微信生态是它的基本盘,非一线城市用户占比87%。

同程复刻的是携程“全链条闭环”的形。把携程作为样本对照,同程近年来的收购路径非常清晰。

携程的业务版图覆盖机票、酒店、景区、自营网约车、高端酒管、自有支付、境外出行及商旅全生态。而同程的最早起点仅有线上票务和经济型酒店分销,高端酒管、地面接驳、自有支付等关键环节长期空白。

同程旅行近两年每一笔收购,恰好一一对应其中一块短板。支付牌照就是最直观的时间差。携程于2020年9月通过收购上海东方汇融拿下支付牌照;同程旗下艺龙网直到2025年9月才完成对新生支付的收购,前后相差整整五年。

而同程旅行“加速补课”的时间窗口,恰恰是在携程被监管“按住”的时候。

2025年至2026年间,携程先后因技术手段干预商家定价、订单生效后毁约加价及价格欺诈等问题,被贵州、郑州两地市场监管部门约谈责令整改。2026年1月14日,市场监管总局正式对携程涉嫌滥用市场支配地位立案,依据《反垄断法》第五十七条,若认定成立,处罚幅度可达上一年度销售额1%至10%。

图源:国家市场监督管理局

2026年6月上旬,上海网信办通报上海携程商务因违法出境个人信息被罚1000万元,成为反垄断之外另一条落地的罚单。截至目前,反垄断调查结论仍未公布,携程Q1财报披露“正配合调查持续提交材料”。

监管的压力,并不会因为体量不同而选择性缺席。2025年以来,同程旅行同样先后被北京市监局、商务局、文旅局等部门约谈,涉及平台“内卷式”竞争、侵害商家自主经营权、火车票销售不规范等问题。

2026年6月11日,市场监管总局联合中央网信办、国家铁路局约谈同程等7家第三方平台,直指“候补帮抢”及付费选座不当宣传、诱导用户“买长乘短”“买短乘长”、不当收集使用个人信息等不规范经营行为。

而监管约谈所指向的票务销售规范问题,恰好击中同程以交通票务为核心的主营业务基本盘,对同程在主营业务上的合规与运营提出了更高的要求。

对此,知名战略定位专家、福建华策品牌定位咨询创始人詹军豪直言,在携程被反垄断调查的窗口期,同程确实在快速补全产业链短板。后续若生态闭环成型后出现排他性绑定、挤压上下游选择权的行为,也可能会触发反垄断审视。

在行业监管持续趋严的背景下,无论是携程还是同程,均面临反垄断、定价合规及用户权益保护等多重审视。对同程而言,用四年时间加速补齐产业链短板只是第一步,在主营业务直面监管收紧的环境下,把合规经营真正置于战略核心,才能在市场扩张与监管约束之间找到平衡。

否则,闭环织得再快,也可能在合规这道坎上慢下来。

评论