文 | 陈明一

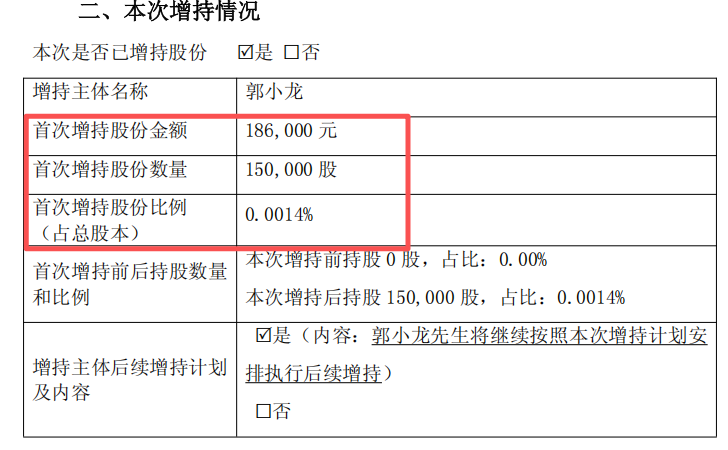

6月30日-7月1日,山东钢铁股份有限公司(600022,下称“山东钢铁”)连续披露两份高管增持公告。董事长郭小龙、董事兼总经理李洪建、职工董事高凤娟于6月29日至6月30日通过集中竞价完成股份增持,三人合计买入43.5万股,总投入资金53.94万元;同时三人承诺,自各自首次增持之日起6个月内将持续增持,未来6个月合计增持金额不低于130万元。

此次增持前,三位高管均未持有山东钢铁任何股份,属于从零开始增持。但三人任职背景各有区别:郭小龙2026年4月新上任董事长,李洪建身兼董事、总经理,高凤娟为职工董事,但增持操作高度集中,形成管理层集体发声的市场信号。

一份扭亏年报,遭遇行业周期承压

想要理解本次增持的深层逻辑,需要对比2025年年报与2026年一季度业绩带来的反差。

2025年山东钢铁成功扭亏,经营实现明显修复:全年营业收入672.53亿元,同比下滑12.11%;归母净利润1.06亿元,相较2024年亏损28.94亿元,全年增利30亿元;扣非净利润0.25亿元,毛利率9.40%,同比提升6.34个百分点。两大基地盈利同步改善,钢城基地购销差价834元/吨,同比增加237元/吨;日照基地购销差价977元/吨,同比增加198元/吨。现金流大幅回暖,全年经营活动现金流净额43.94亿元,同比大增41.78亿元;资产负债率降至64.71%,全年压降有息负债24.84亿元,年末有息负债221.77亿元。

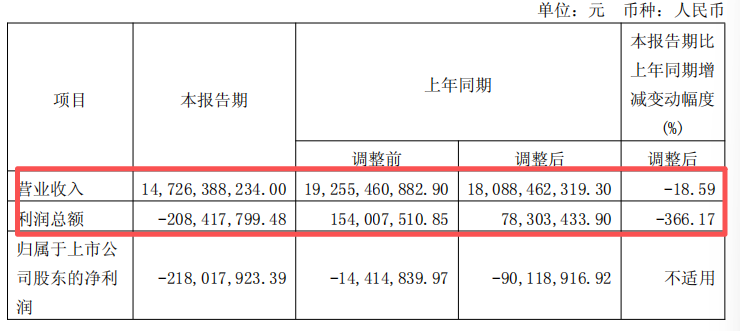

但2026年一季度行业行情转弱,公司经营再度承压:一季度营收147.26亿元,同比下降18.59%;归母净利润亏损2.18亿元,同比多亏1.28亿元,扣非净利润亏损2.27亿元,经营现金流净额为-2.89亿元。两大基地购销差价同步收窄,钢城基地682元/吨,同比减少174元/吨;日照基地856元/吨,同比减少115元/吨。年报提出的“深耕算账经营、加速变革求生”策略,一季度遭遇原料涨价、钢价走弱双向挤压,2025年扭亏、一季度转亏的反差,是本次高管集体增持的核心背景。

高管增持的底层支撑底气

三位零持股高管选择在行业低谷入场,并非单纯情绪表态,根据2025年年报,山东钢铁已落地多项中长期核心利好以夯实基本面。

其一,与中国宝武一体化协同持续深化。2025年落地144项协同项目,钢城、日照基地打通铁块、球团矿、粗苯内部互供渠道;日照生铁成本位居行业第4位,全年吨钢可比成本下降超70元,降本机制持续完善。

其二,长期同业竞争问题彻底解决。2025年11月1日完成银山型钢100%股权收购并并入报表,山钢集团内部不再存在同业竞争,压制估值的历史遗留问题清零,铁钢材产能匹配度、整体运营效率同步提升。

其三,行业政策红利加持。2026年2月工信部公示新版《钢铁行业规范条件(2025年版)》,日照基地入选引领型规范企业,钢城基地获评规范企业;行业加速优胜劣汰,两类资质可享受能耗、信贷、产量差异化支持,构建长期竞争优势。

年报直白警示行业生存风险

山东钢铁在2025年年报风险提示中对行业形势作出判断:全球地缘冲突、海外贸易壁垒增多,欧盟碳关税落地推高出口成本;国内地产持续低迷,钢铁供大于求,叠加粗钢产量刚性管控,“十五五”粗钢消费将持续下行,行业内部分企业存在淘汰风险。

这些基于行业形式的评估判断,加之高管选择此刻增持,在正视全行业下行压力的同时,又传递出长期经营、深耕主业的态度。

在2025年年报中,山东钢铁披露全年经营计划,涉及生铁产量1617万吨、粗钢1843万吨、商品坯材1784万吨;全年营收目标675亿元,成本费用总额670亿元。营收与成本区间接近,全年盈利空间高度依赖原料价格、行业调控及内部降本落地效果。

对于二级市场而言,130万元的增持计划难以短期拉动股价,三位高管同步从零增持具备较强信号价值。但未来六个月三人实际增持进度,以及二、三季度业绩能否走出一季度亏损,还有宝武协同、消除同业竞争、行业优质资质等优势能否持续转化为实实在在的经营数据,都是后期值得关注的要点。

评论