文 | 牛星钧

上交所官网6月28日披露,伊莱特能源装备股份有限公司(下称"伊莱特")首次公开发行股票并在沪主板上市的申请已获受理。公司拟公开发行不超过5056.32万股,募集资金11.92亿元,保荐机构为中泰证券,审计机构为天健会计师事务所,律所为北京市中伦律师事务所。

这是这家位于济南章丘的西班牙合资锻件企业第三次敲IPO大门——此前其曾于2016年7月在新三板挂牌,两年后摘牌;2020年以来先后与广发证券、中泰证券签署辅导协议,又均因"战略调整"终止。2026年1月,伊莱特在山东证监局再次备案,辅导券商仍为中泰证券,到6月底申报稿正式获上交所受理,资本化路径走了整整十年。

募资去向:风电齿轮箱锻件是重头

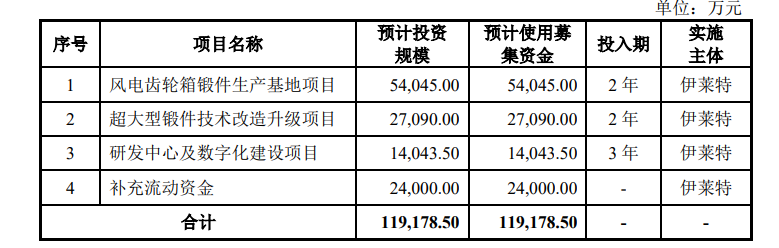

招股书显示,11.92亿元募集资金计划分配如下:风电齿轮箱锻件生产基地项目——5.4亿元,超大型锻件技术改造升级项目——2.7亿元,研发中心及数字化建设项目——1.4亿元,补充流动资金——2.4亿元。

风电齿轮箱锻件拿到募资盘子里最大的一块,与公司主业结构对应。伊莱特成立于2006年4月,主营法兰锻件、齿圈锻件、工程机械锻件、重型能源装备锻件、耐磨材料等,下游覆盖清洁能源、工程机械、海工装备、金属矿山。

QYResearch《风电法兰全球市场研究报告2023-2029》口径下,伊莱特在全球风电法兰市场排名第一,该细分前五大厂商合计占有约84%的份额。产能布局上,公司在济南章丘、济宁兖州、西班牙巴斯克建有三大生产基地。

伊莱特是一家西班牙合资企业。股权端,董事长牛余刚直接持股44.05%;西班牙企业FIHI同样持有44.05%,由Francisco Riberas Mera与Jon Riberas Mera兄弟通过FIHI间接控制对应股份。牛余刚与Riberas兄弟构成共同实际控制人,剩余股份由其他股东分散持有。

财务曲线呈现波动

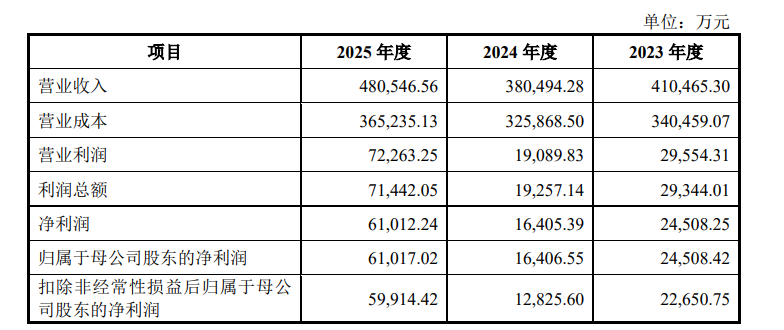

招股书显示,2023—2025年,伊莱特营业收入分别为41.05亿元、38.05亿元、48.05亿元,归母净利润分别为2.45亿元、1.64亿元、6.10亿元,扣非后净利润分别为2.27亿元、1.28亿元、6.00亿元。

数据上看,2024年营收同比下滑7.3%,归母净利同比下滑约33%——招股书解释,主因是风电补贴退出后行业竞争加剧、风电整机中标价格走低,传导至上游锻件环节。2025年则出现明显反弹:营收同比增长26.28%,归母净利同比大增271.95%。

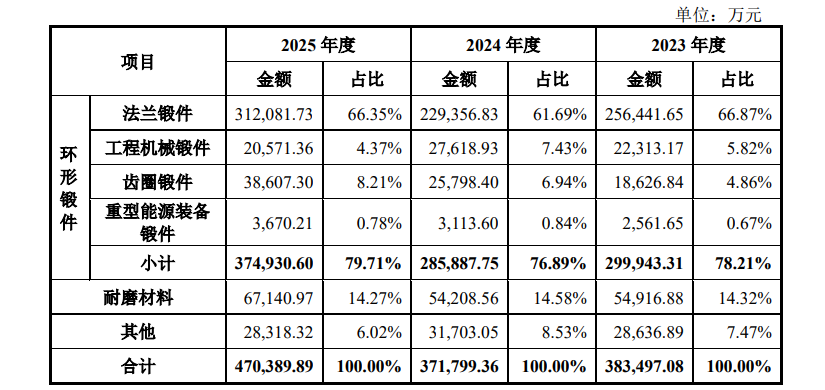

此外,在招股书中,伊莱特依赖下游与行业政策节奏。报告期内风电相关业务收入占比均超60%,环形锻件(下游主要是风电等能源装备)占主营收入比例分别为78.21%、76.89%、79.71%。

伊莱特报告期各期末应收账款账面价值6.33亿元、7.75亿元、8.39亿元,占营收比例15.42%、20.36%、17.45%,占流动资产比例24.93%、28.61%、28.04%。

招股书提示:若未来风电行业进入景气下行、装机不及预期或竞争继续加剧,“可能导致净利润出现大幅下滑”。“十五五”虽给了风电、核电中长期目标,但年度装机、核准节奏受电网消纳、地方推进等多因素影响,存在阶段性调整可能。

截至目前,上交所尚未就本次发行上市申请发出首轮问询函。

评论