7月3日,金龙机电发布公告,收购兴科电子100%股权交割完成。

作为温州地区科技制造类企业,公司曾是苹果手机的供应商,也曾在A股市场吸引了众多的投资机构,股价也曾有过惊艳的表现。公司2009年底上市后,仅有两笔上规模的收购动作,而此次收购状况如何?

1年多时间,收购标的估值大幅提升,原股东获利颇丰,细节如何、是否合理?

1、收购流程及方案

2017年06月09日,金龙机电股份有限公司(以下简称“金龙机电”)第三届董事会第二十六次会议审议通过《关于拟收购兴科电子(东莞)有限公司100%股权的议案》。

2017年06月26日,经公司2017年第一次临时股东大会审议通过《关于收购兴科电子(东莞)有限公司 100%股权的议案》,同意公司以自有资金110,000万元受让温州润泽股权投资基金合伙企业(有限合伙)(以下简称“温州润泽”)及林黎明合计持有的兴科电子(东莞)有限公司(以下简称“兴科电子”)100%的股权(以下简称“本次交易”)。

2017年06月29日,东莞市工商行政管理局核准了兴科电子的股东变更事宜,并签发了新的《营业执照》(统一社会信用代码:91441900776902415R),本公司持有兴科电子100%股权。

此次收购方案为:金龙机电与温州润泽、自然人林黎明、签订协议,拟以自有资金110,000万元受让温州润泽及林黎明合计持有的兴科电子100%的股权。

其中,支付给温州润泽持有的兴科电子70.59%股权的转让价款为人民币77,649万元。支付给林黎明持有的兴科电子29.41%股权的转让价款为人民币32,351万元。

2、并购基金成人之美,华丽离场

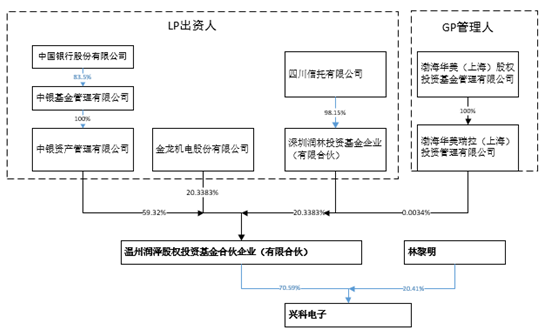

转让前兴科电子的股权结构如下:

数据来源:企查查及公告整理

(1)从时间来看:

温州润泽成立于2016年03月18日,而其获得兴科电子股权为2016年05月16日,因此温州润泽是并购战略里定制的一个持股平台。

(2)从股权结构来看:

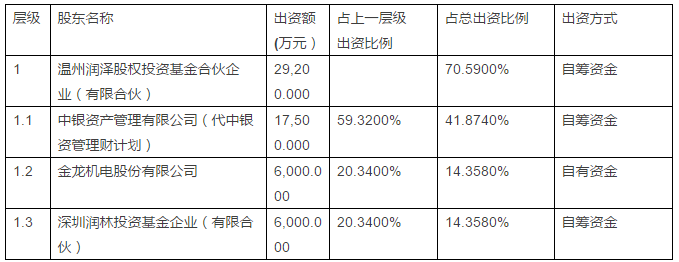

温州润泽占兴科电子70.6%股权,出资2.92亿元。温州润泽股权比状况如下:

持股温州润泽59%的中银资产管理有限公司对应的应该是其管理的某资管产品。而根据上市公司6月26日公告显示,资管产品背后为银行理财资金,性质为优先资金,即只享受固定收益,不承担风险。(这也是近几年并购资金的主要来源之一)

持股温州润泽20%的深圳润林有限合伙的主要出资人为四川信托,对应的也是其发行管理的某信托产品,信托认购人可能是自然人、第三方财富公司或者其他方式并购资金(例如银行优先资金)。

(3)执行事务合伙人渤海华美,其母公司渤海华美股权投资公司,则是中国银行旗下的私募股权投资管理人。

渤海华美的股东包括渤海产业基金、丰实金融、美国Rosemont Seneca Bohai LLC和Thornton Group LLC等,旗下管理数只私募股权基金,分别从事跨境并购、国企改革和新兴商业模式的投资。

由此看来,早早完成并购方案设计、并购资金募集后,这次上市公司对兴科电子的收购只是并购战略里的最终退出环节。并购基金也大幅获利4.8亿元(参照下文),实现退出。

转让完成后,兴科电子成为金龙机电全资子公司,纳入合并财务报表。

3、有理有据还是另有隐情?

不得不说,此次收购估值提升是最大的关注点,而这次收购定价是有理有据 还是 另有隐情,或者就是钱多任性?

(1)估值短期快速提升

温州润泽于2016年05月16日出资29,200万元人民币,受让兴科控股集团有限公司持有的兴科电子(东莞)有限公司70.59%的股权。林黎明于2016年11月16日出资12,710.23万元人民币,受让兴科控股集团有限公司及(萨摩亚)兴鑫电子科技有限公司合计持有的兴科电子29.41%的股权。

温州润泽与林黎明合计出资41,910.23万元获得了兴科电子100%股权。

而此次收购价格则为110,000万元,1年左右,兴科电子估值就提升了6亿左右。

按照2016年3375万元净利润计算,估值为32倍。按照2017年承诺的7500万净利润计算为14.7倍,仍略高于市场通常的13倍。

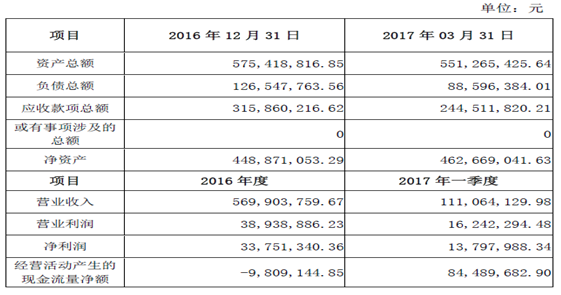

图:兴科电子近期财务状况

数据来源:公司公告

而形成前后估值的原因----时不同、势改变:

a、兴科电子原股东许舒恭因身体原因,无力参与公司管理,因此导致2015年公司亏损。原股东也希望尽快进行转让,因此,在温州润泽入场时,公司估值不高。

b、自然人林黎明在业内有较高的声誉,拥有丰富的行业经验和人脉资源,将其引进作为战略投资者,在技术提升及新客户导入等方面能够为兴科电子提供很好的支持,将有利于兴科电子未来业务的发展。

整体而言,就是温州润泽、林黎明均在兴科电子陷入困境时出手。二者收购兴科电子后,会利用各自的资源,促进兴科电子公司治理、经营业绩的改善,因此,带来估值的提升。

(2)大幅增长的利润承诺

林黎明同意作为利润补偿责任人,并承诺兴科电子2017年度、2018年度、2019年度实现的扣除非经常性损益后归属于母公司所有者的净利润数分别不低于人民币7,500万元,10,000万元和13,000万元;三年的合计净利润不低于30500 万元。

与2016年3375万元净利润相比相比,2017年底实现翻倍,2019年实现1.3亿,增加近1亿元。

同时,可以注意到,作为持股兴科电子70%的股东---温州润泽,上市公司并没有要求其作出利润承诺。当然,如果有了利润承诺,有限合伙企业里的并购资金将会退出受阻。

(3)利益绑定约束机制

公告显示,自然人林黎明承担对业绩承诺的补偿。补偿方式以现金补偿, 按照比例进行补偿(而非绝对数额)。即当年应补偿金额=(截至当期期末兴科电子累计承诺净利润数-截至当期期末兴科电子累计实现净利润数)÷利润承诺期承诺的净利润数总和×上市公司本次购买林黎明持有的兴科电子29.41%股权的交易总价格—已补偿金额。

举例如下:

假设第一年实现净利润5500万,仍缺少2500万。则累计应补金额为2500/30500*32351万=2652万元。

如果第三年累计实现了净利润2亿元,缺少12351万元,则累计应补金额为12351/30500*32351万=13100万元

由此可见,采用比例法补偿金额比绝对值补偿金额要大,对承诺方较严格的限制。

同时,双方约定林黎明承诺在其获得股权转让价款后的6个月之内,将其所获得的全部股权转让价款(扣除相关的税费后)用于在二级市场通过集中竞价或大宗交易方式以不高于22元/股的价格购买金龙机电股票,并将购入的股票向上市公司指定的第三方进行质押锁定。

目前第三方确定为公司实际控制人、董事长金绍平先生,即林黎明购买的股票向金绍平进行质押锁定,金绍平将对股权收购协议中约定的林黎明补偿义务、责任提供连带责任担保。

在利润承诺期内,将对林黎明购入的上述金龙机电股份有限公司股票进行有条件解除质押:待金龙机电股份有限公司2017年年度报告批露之后5个工作日内,为林黎明上述总股票的30%办理解除质押手续;待金龙机电股份有限公司2018年年度报告批露之后5个工作日内,为林黎明购入总股票的30%办理解除质押手续;待金龙机电股份有限公司2019年年度报告批露及减值测试完成后5个工作日内,为林黎明购入总股票的剩余40%办理解除质押手续。

较发行股份收购而言,“现金收购+质押”的方式避免了证监会的审批流程,同时又将资产方同上市公司股价实现了利益绑定。

(4)资产大增值

此次收购完成,温州润泽受让兴科电子股权一年多时间后转手获益4.84亿元,是其此前出资额的1.66倍;林黎明在受让兴科电子股权不到一年时间便转手获益1.97亿元,是其此前出资额的1.55倍。

无论上市公司是否钱多任性或者高度看好这块资产,总之,此次收购对原持有人(温州润泽、林黎明)带来的财富增长非常显著!而温州润泽的有限合伙人无法穿透,也只能隔着纱羡慕资管产品和信托产品的持有人。

(5)既公又私,同乡情

此次收购的重点自然是林黎明。即是被收购人,也是业绩承诺保证人。同时,更是兴科电子引入的战略投资人,期待带来困境反转的关键因素。

林黎明履历显示,其曾担任温州市第一届模具协会会长,浙江正泰电器股份有限公司副董事长(2015年4月8日,因个人原因申请辞去上市公司正泰电器 董事及董事会下设各委员会相关职务),现任正泰集团股份有限公司(上市公司正泰电器的大股东)董事、副总裁。

正泰电器2016年实现收入200亿元,净利润26亿元。正泰电器也是温州本地的上市公司,在低压领域为行业龙头。客户资源对于希望改善业绩的兴科电子而言,绰绰有余。

因此,此次兴科电子实现“困境反转”,即是一次股权投资实现增值的案例,也是温州同乡情的展现。

4、兴科电子是否物有所值

兴科电子成立于2005年,坐落于广东省东莞市虎门镇,主营业务为设计和生产硅橡胶、塑胶及金属材质的电子、电器零配件产品。

据公告显示,“兴科电子成立初期是摩托罗拉等手机塑胶按键最大的供应商,产品较为单一,随着智能手机的诞生,其手机塑胶按键业务大幅萎缩,经营业绩受到较大影响。从2012年起,兴科电子开始逐步从单一的塑胶按键生产制造转型升级到运用硅胶、塑胶、金属、油墨、尼龙等多种材料为客户进行产品研发、设计、制造一条龙的精密制造上来,目前其产品已经覆盖了通讯、医疗、汽车、家电、办公、电子消费品等众多领域,产品品种更加多元化,技术含量更高,已完成了从传统制造行业向高端制造和精密制造的转型,未来具有广阔的市场增长潜力。”

产品如下:

数据来源:兴科电子官网

结合公司产品来看,仍是中低端加工产品。未来利润承诺实现依赖于:新产品研发、新市场、新客户的开拓。尤其是如果能切入苹果供应链,仍将有良好市场空间。

未来业绩改善的方向:

(1)兴科电子未来利润增长一部分来自于销售模式的改变。公司原有海外订单主要通过贸易公司(萨摩亚)兴科集团股份有限公司,未来将会改变为直接与终端客户联系。

而(萨摩亚)兴科集团股份有限公司于2005年10月24日成立在萨摩亚,是由原股东许舒恭、高炳义、林日明投资成立的。

可以看出,原有股东为此次收购也做出了一定的利益转让。

同时,兴科集团股东为林日明、而兴科电子股东为林黎明,或许有一定关联,但根据公开资料暂时不得而知。

(2)自然人林黎明对公司客户源的开拓。

在林黎明的主导下,公司导入新客户BOSE,截止目前该项目由林黎明主导开模40套,另外由林黎明导入新客户美德乐,现在正进行供应商资格认证中。

而选取国内业务相近公司来看,兴科电子收入规模和利润状况均处于较低水平。而精密行业2017年整体涨幅显著优于上证指数(0.87%)和创业板指数(-8.74%),主要原因是苹果股价和业务的良好前景,给予了国内电子公司股票投资者信心。

较其他上市公司丰富的加工经验、多品种研发以及和苹果等公司的合作关系而言,兴科电子目前处于从传统制造向高精密智造的转型期。

对于当前估值的快速提升、利润的大额承诺,虽有战略投资者“穿针引线”,但仍需要更多的务实态度和谨慎的怀疑态度。

5、金龙机电资本运作历程

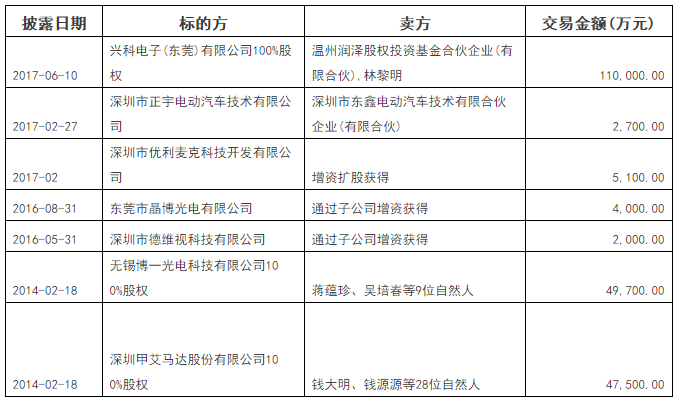

自2010年登陆创业板之后,金龙机电在2014年才开始资本运作,而几次收购标的也主要沿着制造业进行,没有涉足互联网等轻资产行业。具有规模的收购,主要为2014年公司收购的博一光电、甲艾马达两公司。

数据来源:公司公告

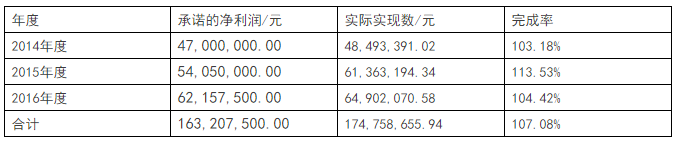

同时,甲艾马达原自然人股东、博一光电原自然人股东均做了利润承诺,完成情况如下:

甲艾马达主要产品为外径在 8-42mm 之间,输出功率在100 瓦以下的执行用微特电机(例如X-box游戏手柄所使用等)。公司客户主要是微软、索尼等。公司近三年客户开发状况良好,基于资产重组的2014-2016年业绩承诺已实现。

数据来源:公司公告

博一光电主要从事液晶显示模组的研发、生产和销售。同类上市公司有欧菲光等,因为智能终端销售饱和,液晶显示模组竞争激烈,因此,博一光电基于资产重组的2014年至2016年度累计业绩承诺未实现。

数据来源:公司公告

此次收购完成后,金龙机电公司预计确认的投资收益为20,849.85万元。扣除相关税费后预计对当期净利润产生影响的具体金额为17,722.37万元。本次交易形成的投资收益为公司参股公司温州润泽股权投资基金合伙企业(有限合伙)出售兴科电子股权所致,非公司日常经营所得。

几个小规模的并购,收益也较为一般。其中,深圳德维视的两家子公司深圳市华德森电子科技有限公司、深圳市森维德电子科技有限公司分别进入破产程序和清理整顿程序。

整体来看,金龙机电的并购经验尚可,方向主要沿着制造业进行拓展,但是收购公司为公司带来的业绩方面,目前来看,只能属于中等效果。

6、暂分析至此

综合而言:

此次收购虽然现金收购,但是对于被收购利益方还是有一定的约束机制,确保了上市公司利益。

收购的资产并不惊艳,对上市公司改善效果一般。从市场来看,公司6月8日收盘价位13.84元,7月4日收盘价为14元,期间最高价为14.17元。也反应了市场的态度。

对于公司而言,能否迅速找到协同性,切实长久提高公司经营业绩才是核心。

当然,此次收购也有一些“或有隐情”、“关联交易”的事项或疑惑点,但希望上市公司大股东、管理层、资产被收购方能够一起努力,为股东创造利益,收获“瑕不掩瑜”的效果。

金龙机电对于投资兴科电子评价为“困境反转型”企业的良好投资机会,也期待此次收购之后,金龙机电上市公司也能大幅改善经营业绩、为投资者带来收益。

评论