界面新闻记者 |

站在“十五五”开局、APEC峰会落地深圳的关键节点,深圳商办市场也迎来新一轮周期调整,整体呈现明显的结构性分化特征。

戴德梁行最新统计数据显示,截至2026年二季度末,全市甲级写字楼平均租金进一步降至每月每平方米144.2元,较2025年末累计下降3.4%,而距离十年前已下跌约40%(2016年末深圳写字楼租金平均为247.68元/平方米/月,数据来源:戴德梁行),市场持续走“以价换量”的调整路径。

相较于写字楼市场的深度调整,深圳购物中心消费修复节奏整体平缓,依靠餐饮业态扩容与首店迭代稳住市场基本盘。大宗交易市场则彻底告别粗放式资产炒作,具备稳定现金流的产业厂房,成为当下资本布局的核心赛道。

写字楼延续租金下行趋势

从供应端来看,2026年上半年深圳甲级写字楼新增供应20.1万平方米,全市存量规模随之攀升至928.3万平方米。对比2025年全年71.2万平方米的供应峰值,今年上半年新项目入市节奏明显放缓,短期供给压力有所缓解。

但中长期供应压力仍居高不下。据戴德梁行统计,2026年年内仍有94万平方米甲级写字楼待入市,未来五年全市在途供应体量持续高位运行。

海量存量叠加持续新增供给,让深圳写字楼市场“价格内卷”成为常态,租金下行趋势延续。持续走低的租金水平,大幅收窄了高低品质写字楼的价差,也意外激活了沉寂已久的置换需求。众多企业把握市场窗口期,以更低的成本搬迁升级,在控制办公开支的同时,提升办公场地品质与配套层级。

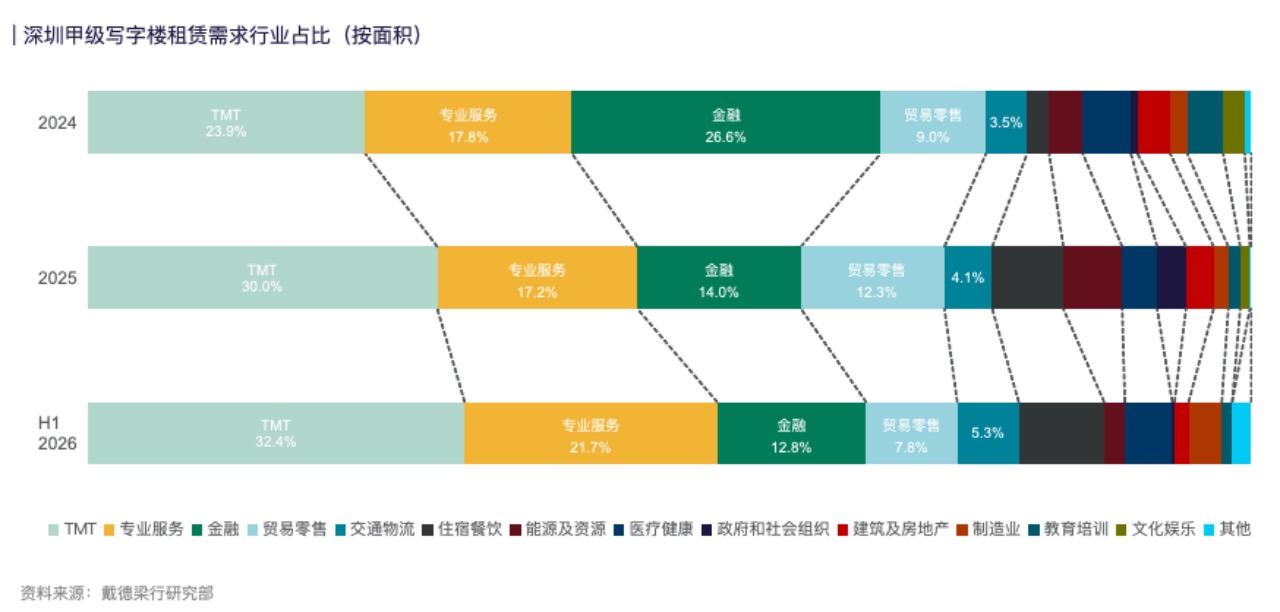

从需求结构来看,上半年深圳写字楼租赁需求呈现多元复苏态势。其中,企业扩租、新设企业入驻、外地企业入深布局等新增需求,占整体租赁成交面积的37%;原有企业提质搬迁、物业置换的升级需求占比达27%。

多元需求集中释放,推动上半年甲级写字楼净吸纳量达到17.5万平方米。叠加部分项目延期入市、短期供应收缩,2026年年中全市写字楼空置率较2025年末下降0.4个百分点至29.1%,成为近年市场难得的阶段性修复信号。

整体市场需求虽偏弱,但结构性亮点十分突出。

行业需求维度上,TMT行业(即电信、媒体和科技三大领域融合形成的新兴产业)持续领跑深圳写字楼租赁市场,2026年上半年成交面积占比达32.4%,较2025年全年提升2.4个百分点,稳居第一大需求来源。

细分赛道中,AI产业租赁热度全面爆发,覆盖全场景智能应用、计算机视觉、算力解决方案、多模态大模型研发等全产业链环节,相关企业租赁成交十分活跃;数字化服务、半导体企业同样贡献了大量租赁面积,成为科创需求核心支撑。

对于后市走势,戴德梁行研究院副院长张晓端表示,庞大的存量规模与持续落地的在途供应,将让深圳写字楼长期处于高强度竞争格局,未来空置率大概率波动上行,租金整体下行的趋势短期内难以彻底扭转。但市场压力同样倒逼行业变革,越来越多写字楼业主与运营方主动调整经营策略,通过灵活分割办公空间、推出弹性租赁条款、优化租期租金体系等方式,精准适配中小微科创企业轻量化、灵活化的办公需求,以差异化服务缓解空置压力、稳定租户资源。

零售物业空置率微升

相较于写字楼市场,深圳零售商业市场修复节奏相对平缓。

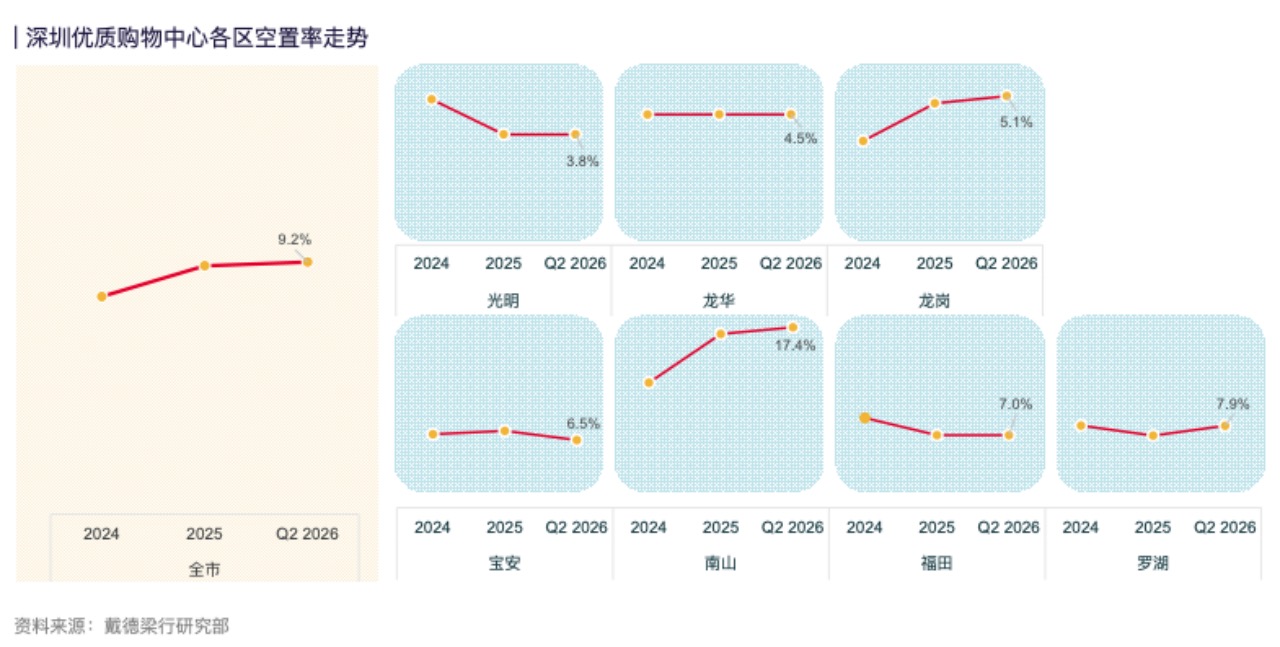

深圳市统计局数据显示,2026年前5个月全市社会消费品零售总额同比微增0.3%,宏观环境的不确定性持续压制消费意愿与品牌拓店信心,行业竞争持续加剧。品牌方普遍采取保守扩张策略,而商场业主在保租金、稳客流、引新店之间反复博弈,直接拖累了空置面积去化效率与业态迭代速度。截至年中,全市优质购物中心空置率小幅上行0.1个百分点,录得9.2%。

租金市场呈现显著的两极分化格局。依托轨道交通枢纽、成熟居住及商务圈层的核心商圈购物中心,客流基础稳固,租金水平整体保持平稳;而处于培育周期、配套尚未完善的新项目,普遍采取以价换量的运营策略,通过优化租金体系、放宽入驻条件吸引品牌落地。截至二季度末,全市优质购物中心最优层平均租金为693.5元/平方米/月,半年小幅回落0.5%。

戴德梁行大中华区副总裁程家龙分析表示,2026年以来深圳餐饮消费表现亮眼,全年餐饮收入持续维持6%左右的高速增长,成为商业市场的核心增长引擎。映射至招商端,2026年上半年餐饮品牌成为购物中心主力入驻业态,占所有新入驻商家数量的43%,其中特色正餐占比10.7%,新式茶饮、奶茶等休闲饮品占比8.1%。传统零售依旧占据基础份额,新入驻零售品牌占比达47.1%,女装、休闲服饰、箱包鞋履等品类依旧是零售主力。

消费迭代趋势下,情绪价值消费成为商业招商新风口。主打高颜值、氛围感、社交属性的特色餐饮品牌快速崛起,凭借沉浸式体验、打卡传播属性,适配年轻客群的社交、疗愈、美学消费需求,成为各大商场引流的核心主力。

在此背景下,深圳首店经济迎来全新升级,科技属性成为核心亮点。

2026年上半年,全市22家重点购物中心累计引入146家首店,除茶颜悦色等外来网红餐饮品牌持续入深布局外,消费科技品牌强势崛起。拓竹科技、启元机器人、众擎机器人、Kickstarter等科创企业纷纷落地全球首店,彻底重塑深圳商业业态结构,科技消费正式成为深圳商业新主力。

自用类工业厂房成交活跃

2026年上半年,深圳大宗资产交易市场整体成交规模有所回落,但市场交易热度并未降温,行业正式进入价格回归理性、资产结构深度重塑的新阶段。

戴德梁行统计数据显示,上半年全市共录得24宗大宗资产成交,其中半数标的来自法拍渠道,法拍物业成为市场重要供给来源。

从成交结构来看,工业厂房资产表现尤为亮眼,成交金额占比高达50%,具备稳定租赁收益、安全边际充足的产业资产,持续受到实体企业、民营投资者、村股份公司的青睐。

工业厂房热度飙升,核心源于深圳产业升级与稀缺性加持。依托“20+8”产业政策落地、AI算力产业爆发式增长,产业物业价值持续提升,叠加深圳工业用地零新增的政策背景,核心片区厂房、产业园稀缺性持续凸显,成为兼具抗跌性与增值性的优质资产。

除此之外,酒店、长租公寓及具备“非居改保”改造潜力的存量物业热度延续。典型标的中,佳兆业金沙湾大酒店历经三次拍卖,最终以评估价56折顺利成交。民营资本持续加码酒店、长租公寓赛道,聚焦存量改造与长期运营收益。

“随着公募REITs退出渠道、保租房政策及法拍市场价格发现机制逐步完善,深圳大宗交易正从‘买资产’转向更重视现金流、改造空间及退出路径的专业化投资逻辑。”戴德梁行华南区资本市场部主管及董事陈俊儒研究指出。

评论