文|未来迹FutureBeauty

爱马仕把新品粉底液带到了中国市场。

这一次,它主打“养肤底妆”。Plein Air户外妆容系列莹泽柔光护肤粉底液由爱马仕美妆创意总监Gregoris Pyrpylis创作,共推出34个色号,配方中含有约82%的护肤成分,包括烟酰胺、透明质酸衍生物、白桑树萃取精华等,主打保湿、柔光、淡纹和自然妆效。

自2020年推出美妆线以来,爱马仕始终把美妆业务视作集团未来增长的新引擎。2022年,CEO Axel Dumas多次强调美妆的战略重要性;2025年10月,首席财务官Eric du Halgouët也透露,护肤品类已进入探索阶段,预计2028年后正式推出。

但问题是,美妆并不是奢侈品集团随手就能复制的第二增长曲线。

跑不赢大盘,爱马仕美妆陷入增长难

爱马仕美妆正在进入一个略显尴尬的停滞期。

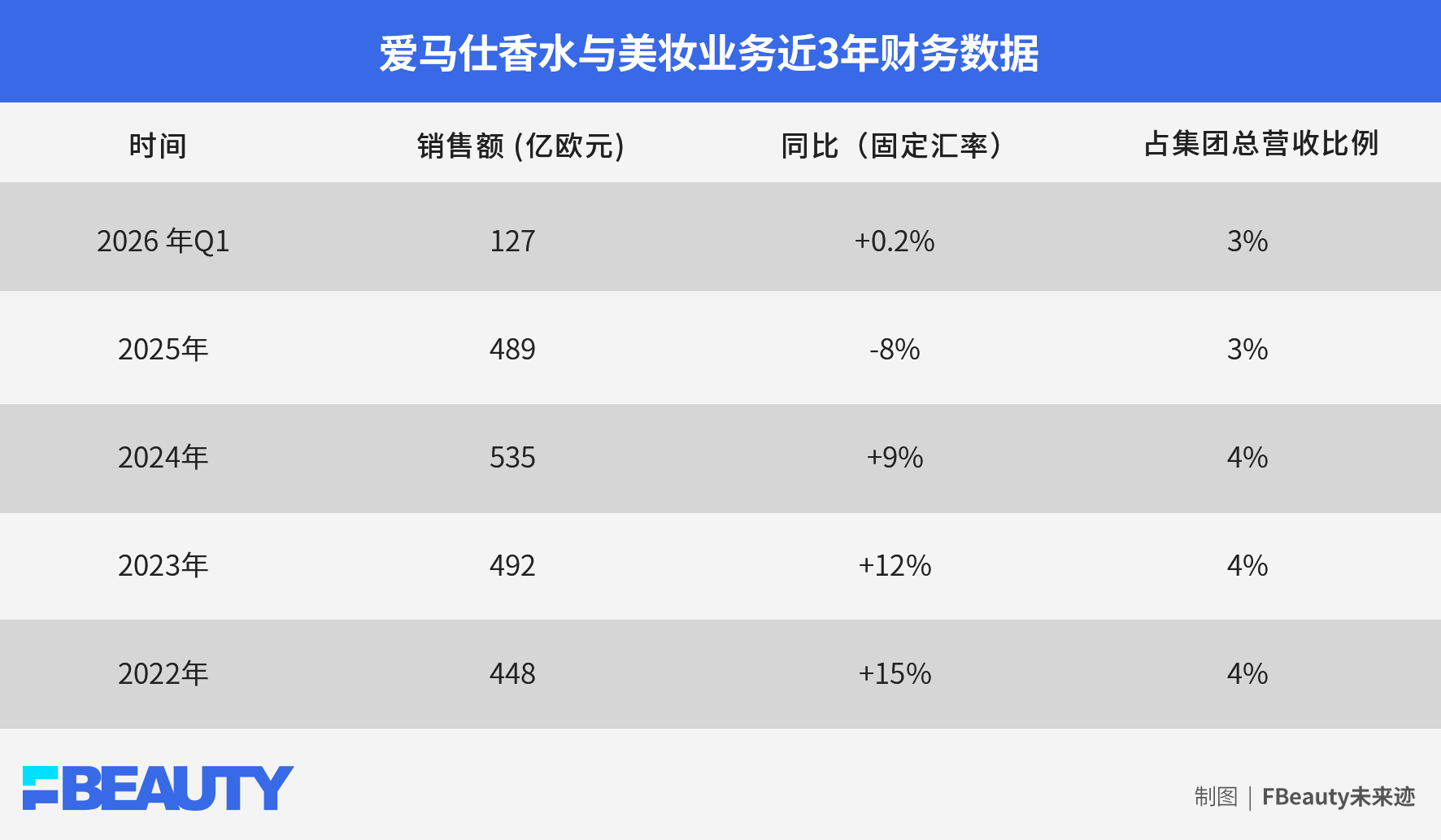

自2020年进入美妆领域后,爱马仕香水与美妆业务一度保持稳定增长,营收从2022年的4.48亿欧元稳步攀升至2024年的5.35亿欧元,三年间年复合增长率接近9%。彼时,美妆被视为爱马仕在皮具、成衣之外的新增量入口,也被外界解读为集团补齐生活方式版图的重要一步。

但到了2025年,这条曲线开始回落。当年该业务销售额为4.89亿欧元,同比下滑8%。2026年第一季度,爱马仕香水与美妆业务销售额1.27亿欧元,按固定汇率计算同比增长0.2%,几乎原地踏步。

更值得警惕的是,爱马仕没有跑赢奢侈品美妆大盘,起码在中国市场情况如此。据贝恩公司《2025年中国个人奢侈品报告》显示,2025年中国内地个人奢侈品市场整体收缩3%至5%,其中美妆个护成为表现最突出的品类,实现4%至7%的增长。

换言之,在奢侈品市场承压的大环境下,美妆原本应该是更有韧性的“入口型品类”。对奢侈品牌而言,美妆通常承担着触达年轻用户、拉新、提高购买频次和强化生活方式心智的任务,但爱马仕美妆却没有吃到这波红利。

在中国美妆零售“主战场”——线上渠道的表现也能看出类似的问题。《FBeauty未来迹》数据显示,2026年1-5月,淘天、京东等平台上爱马仕香水美妆零售额同比增长17.27%达2.47亿元。不过拆开品类结构后会发现,增长主要来由香水品类贡献。

其中,香水业务销售额达2.19亿元,同比增长21.21%;彩妆业务销售额仅0.13亿元,同比下滑0.87%。也就是说,消费者仍然愿意为爱马仕香水买单,但对它的彩妆兴趣有限。

这背后有两层原因。

一方面,香水天然更适合奢侈品叙事。气味本身抽象、主观,也更容易与品牌气质、生活方式和情绪价值绑定。爱马仕在香氛上的积累也远比彩妆深厚,最早可追溯到1950年代推出的爱马仕之水(Eau d'Hermès),此后花园系列(Les Jardins)和爱马仕大地(Terre d'Hermès)分别在2003年、2006年问世,至今已有几十年的市场沉淀。

另一方面,彩妆的竞争逻辑更残酷。它们不仅要讲品牌,还要接受妆效、肤感、色号等维度的直接检验。这也是为什么香水可以成为经典,十几年前的作品仍被消费者追捧甚至高价寻找绝版;但十几年前的彩妆如果不持续更新,很容易变成“时代的眼泪”。

这也是爱马仕美妆真正的难点:香水可以延续奢侈品的造梦逻辑,彩妆却必须回到日常使用的现实逻辑。

2025年第三季度财报电话会议上,爱马仕集团CEO Axel Dumas直言,“爱马仕美妆在自营渠道中始终保持正增长,而在百货、免税店等第三方渠道的营收则出现下跌。”这进一步说明,爱马仕美妆目前仍然更多依赖主品牌核心客群,而不是被产品力说服的美妆消费者。

这对一个想要做大美妆业务的顶奢品牌来说,不是好信号。

足够爱马仕,但美妆“破圈”难

爱马仕美妆并不缺审美。

1837年,爱马仕以马具工坊起家。功能性、手工艺、材质感和贵族式克制,构成了这个品牌的底层基因。进入美妆后,爱马仕也没有抛弃这套语言。

Trait Hermès描线彩妆系列的灵感来自马术障碍赛中的彩色跳杆,用蓝、绿、白等高饱和色彩制造视觉张力;限量粉饼Poudre Rocabar则把马毯条纹和骏马形象做成多色压粉。马具、骑术背后的工匠精神和创作理念,被不断转译进产品视觉中。

同样得到沿袭的,是包具五金中标志性的拉丝金属工艺。口红外壳与刷具上的黄铜拉丝,拥有与皮具一脉相承的质感与分量。同时,购买任何美妆产品都可获得标志性的“爱马仕橙”包装盒。

爱马仕Trait Hermès系列、爱马仕2025年限量珍藏版彩妆

这套美妆语言由两位关键人物共同塑造。

全球美妆创意总监Gregoris Pyrpylis负责美妆的色彩与妆效,将秀场审美转化为产品表达;鞋履及高级珠宝创意总监Pierre Hardy操刀包装设计,他擅长用几何、金属和建筑感结构塑造奢侈品的冷静质感。

因此从外观上看,爱马仕美妆是成立的。它优雅、克制、昂贵、有分量,充分延续了品牌美学。但问题在于,美妆不是一个只看外观的行业。

2020年至今,爱马仕美妆按“篇章”节奏持续推新:从最初首发的Rouge Hermès唇妆系列到Le Regard Hermès眼妆系列,3年间共推出6条产品线,覆盖唇妆、底妆、手部护理、眼妆等核心品类,结合之前便颇有口碑的香水线,已经形成较为完整的品类结构。

《FBeauty未来迹》观察到,社交平台上不少消费者对爱马仕美妆的评价集中在几个关键词:包装好看、价格高、使用感一般。例如定价630元的瑰丽粉红唇膏,被部分消费者反馈滋润度不足、部分色号偏荧光;新推出的粉底液定价1080元,也被评价为“妆感轻”“粉感弱”“无功无过”。

在中国市场,美妆是一门很现实的生意。今天的消费者不仅很懂产品,也会理性地辨别奢侈品是否有足够的溢价理由。尤其在高端美妆市场,消费者可以选择的范围极其丰富,香奈儿、迪奥、YSL、Tom Ford以及大量专业和功效护肤品牌,都在争夺同一批高消费力用户。

“性价比低、除了包装没什么亮点”,从消费者反馈看,爱马仕的问题并非不够高级,而是在美妆专业维度上还没有形成足够强的记忆点。

此外,爱马仕美妆线的价格体系正在影响品牌价值感。

《FBeauty未来迹》发现,爱马仕部分美妆产品在不同渠道存在较大价格差。例如原价980元的眼影,在部分百亿补贴页面价格可低至500元左右;原价690元的腮红盘在跨境电商卖到427元。对奢侈品美妆而言,破价带来的伤害不仅是利润损失,更是价值感被稀释。

最后,克制的沟通方式也让消费者难以感知爱马仕美妆的优势。

《FBeauty未来迹》发现,在微信公众号、小红书等社交平台,爱马仕美妆延续了主品牌的极简表达。比如润唇油标注“滋润成分”,却没有讲清具体成分体系;眼影盘强调“浓郁细腻”,却缺少对粉质、显色度、持妆力和肤色适配的解释。这种留白在奢侈品叙事中是高级,在美妆消费中却可能变成信息不足。

奢侈品美妆,难以速成的“第二增长曲线”

在奢侈品主业增长放缓的周期里,美妆被许多集团视为更易触达年轻消费者、更具复购潜力的第二增长曲线。香水、口红、粉底、护肤,是相对低门槛的奢侈品入口,也更容易在全球市场快速复制。

但美妆生意从来不是把Logo印到口红壳上那么简单。

香奈儿和LVMH早已证明,美妆业务可以成为奢侈品集团的稳定支撑。2025财年,香奈儿新开超过25家香水美容精品店,香水与美容板块全年营收达193亿美元,同比增长2%;LVMH的香水与化妆品部虽未实现增长,但在集团整体承压时仍起到托底作用。

图源:路易威登微博

与此同时,更多奢侈品集团正在加速入局。

2023年,历峰集团成立高级香水与美容部门,覆盖卡地亚、Chloé等品牌;开云集团成立Kering Beauté,并陆续收回葆蝶家等品牌美妆授权,试图建立自主美妆版图。2025年,Louis Vuitton正式推出La Beauté Louis Vuitton系列,并任命Pat McGrath为创意总监,一出场便获得巨大声量。

然而,美妆生意有一套独立的运行逻辑,其门槛与复杂度并不亚于奢侈品主业。对于新入局者而言,短期内注定将经历探索与试错。

成立独立美妆部门两年后,开云集团不堪财报压力,选择将美妆业务以50年独家授权形式交由欧莱雅运营。Prada也早已将美妆业务交给欧莱雅操盘。

欧莱雅接手Prada后,很快让这一品牌在香水和彩妆市场打开局面。关键不是简单复制欧莱雅模板,而是精准捕捉Prada的智性、时髦和略带怪趣味的品牌性格。

例如Prada香蕉系列唇膏,融入香蕉香味,搭配限定双面蕉点镜,用轻松幽默的方式放大社交传播;线下“春日集市”快闪将香水和彩妆放进水果摊、鲜花、木箱等生活化场景中,弱化奢侈品柜台的冷感,让消费者更愿意走近、试用、拍照、分享。

这恰恰是爱马仕目前缺少的部分。爱马仕美妆有审美,有包装,有文化符号,有高级距离感,却还缺少更鲜明的品类爆点、更主动的用户沟通,以及让消费者复购的产品理由。

当然,这并不意味着爱马仕应该放弃自己的克制。不代工、不跟风、不做过度联名,都是爱马仕品牌定力的一部分,也是它区别于其他奢侈品牌的核心。但在美妆行业,过度高冷会带来另一个问题:消费者无法靠近,产品也难以形成日常使用习惯。

爱马仕显然也意识到了这一点。

2025年11月,爱马仕任命Anne-Sarah Panhard为香水与美妆部门新任董事总经理,接替自2015年起执掌该部门的Agnès de Villers。Panhard此前长期在爱马仕内部任职,曾管理爱马仕法国业务与家居部门,履历更偏零售运营和品牌管理。

这一任命释放出的信号很明确,当香水与美妆业务增速放缓,爱马仕需要的不只是继续维持品牌调性,而是重新梳理这一业务在渠道、产品和用户拓展上的增长能力。

奢侈品的“造梦”逻辑,撞上美妆的“使用”逻辑时,必然要重新寻找平衡。“第二增长曲线”要从构想变为现实,需要耐心投入更长线的深耕。这场认知与能力的双重跃迁,注定不会轻松。

评论