文|食品研报

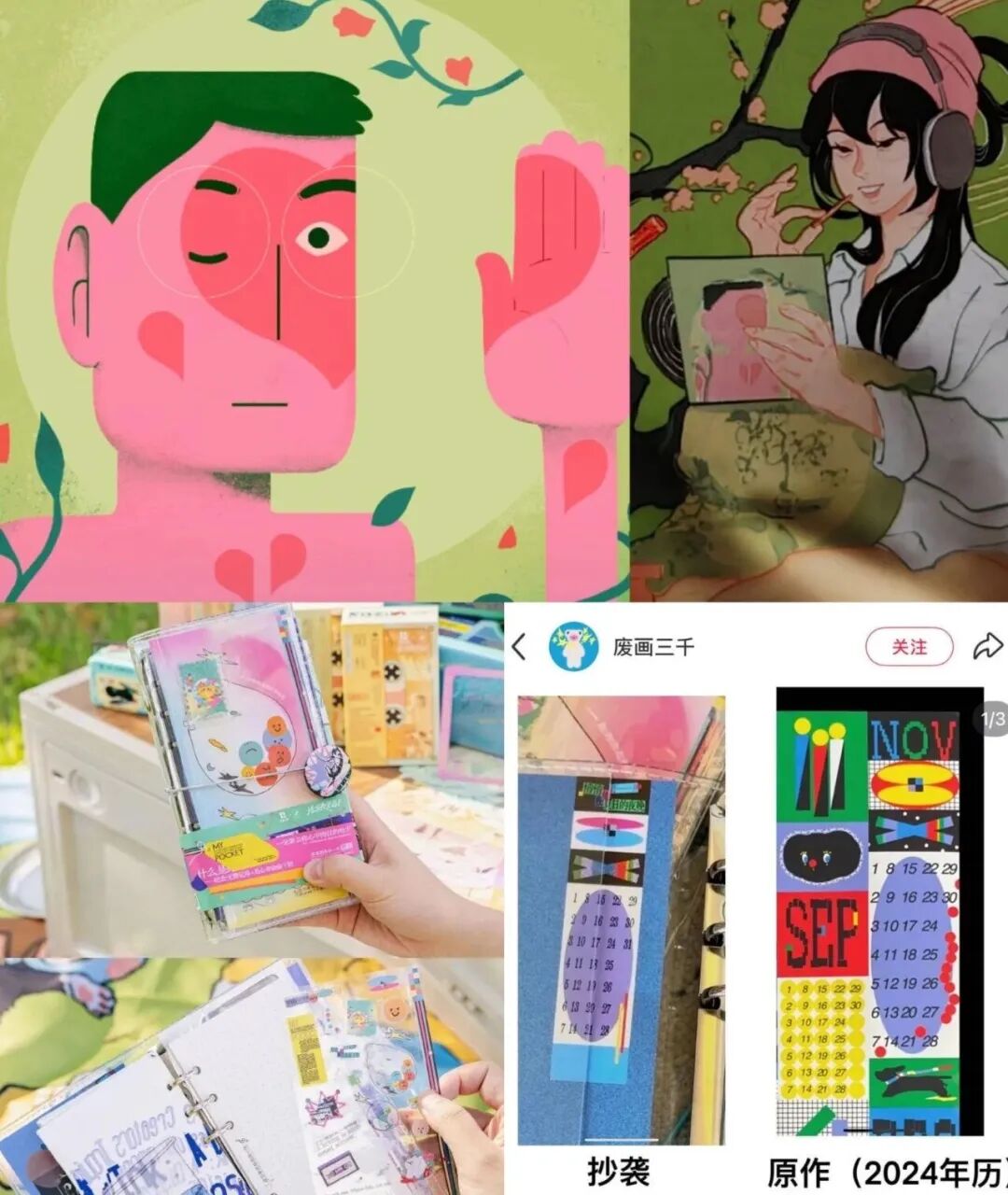

7月2日,苏州中级人民法院判茉莉奶白侵害Louis Vuitton七件四叶花卉图形商标,赔偿1030万元,全渠道停止使用侵权标识。

一审判决书写得很清楚:茉莉奶白logo直接踩进了LV商标的保护范围。法律上的"相同或近似",不是"像不像"的问题。

不到一个月前,这家公司还在纽约南区联邦法院起诉当地合作方侵犯商标权。一边在国内被人告,一边在海外告别人——说明它懂维权,但合规意识没跟上扩张速度。

茶饮品牌在设计上翻车,茉莉奶白不是第一个。去年8月,茶颜悦色的联名账本被指设计未经授权挪用,此前零食包装也被指抄袭方大同专辑封面。茶颜悦色道歉、下架,事情过去了。

同样是品牌设计翻车,一个道歉了事,一个赔了1030万。

1030万不是小数。但放到2026年上半年的行业账本里——茶饮品牌在营销上烧掉的钱,远比这个数字大得多。

01、半年86次联名,多数连水花都看不见

雷报统计了17个主流咖啡茶饮品牌,截至7月初,上半年合计发起IP联名86次。折算下来,每天约1.5场联名在同步推进。

数据听着热闹,细看挺残酷。绝大部分联名上线后石沉大海——没话题发酵、销量波动小,连翻车带来的讨论度都成了奢望。

茶百道是联名数量最高的之一。2026年上半年,它延续了跟米哈游全系列深度绑定的策略——《未定事件簿》《绝区零》《崩坏星穹铁道》——同时在5月新增了《凡人修仙传》等国漫IP合作。原因不难理解:茶百道的咖啡业务6个月内从200家活跃店铺扩到2700家,咖啡侧还能跑,联名就是拉新最直接的工具。

但茶饮侧不一样。界面新闻5月发了一篇文章问"茶百道联名米哈游又翻车?"翻车的点很具体:限量周边品控差、线下门店备货不足、小程序崩了抢不到、店员面对突然涌进来的二游玩家的催单手足无措。

二游玩家对品牌的容忍度极低。联名做好了是"真爱",做砸了不是"下次注意",是"这辈子不喝了"。

奈雪的情况也让人引发思考。2025下半年到2026年Q1,奈雪把IP联名频率压到了Q1只做2场。但Q2又接连推出5场联名——麦兜、倩女幽魂等偏怀旧、偏小众的IP,没有再碰顶流。钱花了,联名做了,但并没有反映到股价上。

2021年6月30日奈雪以19.8港元/股的发行价,在港交所成功挂牌上市。发售结果显示亲雪此次全球发售2.57亿股,定价19.80港元/股,募资总额为50.89亿港元,筹资净额为48.42亿港元。全球发售完成后,总股本约17.15亿股,以发行价估算,公司市值约为340亿港元,五年过去,股价跌去96%,市值蒸发超过300亿港元。

图片来源:奈雪官微

《2026中国茶饮咖啡数据洞察报告》提供了一个更大的背景:国内茶饮门店总量已突破30万家,近11个月新开17.4万家、同期关闭13.7万家。开店和关店的数字几乎持平——一半在进场,一半在离场。

02、价格战打不动了,新品战也打不出下一款「生椰拿铁」

瑞幸和库迪的竞争,时间线比任何一家茶饮品牌都长。

先从价格战说起。

有一个数字值得细看:库迪咖啡每杯的硬成本被其内部招商管理层拆过——原料5.7元、包材1.5元、人工1.9元、水电0.2元、房租1.8元,合计11.1元。9.9元的售价,每杯都在亏。《IT时报》今年2月采访的一位咖啡从业者也给出了一致的测算:单杯综合成本大约在9到11元。

瑞幸呢?2026年Q1财报显示,当季营收119.95亿元,同比增长35.3%,但营业利润仅7.16亿元,同比下降2.6%。营业利润率从上年同期的8.3%跌到了6.0%。更扎眼的是,自营门店同店销售增长率首次转负——负0.1%,而去年同期这个数字是9.2%。公司CEO郭谨一的解释是,"过去一年高速扩张对单店表现产生了阶段性影响"。

营收涨了35%,利润反而在降。规模在涨,钱没跟着来。

加盟商更惨。"日销200杯也挣不到钱",是大公快消今年5月一篇调查报道里库迪联营商说得最多的一句话。《IT时报》今年2月引用的极海品牌监测数据显示,截至2025年12月,库迪90天内新开1655家、关闭1009家,关店数超过了开店数的六成。价格战打的不是"谁少赚点",打的是"谁先撑不住"。

价格战打了三年,打出了3万家门店的瑞幸、1.8万家的库迪。但消费者已经被锚定在了9.9元。价格一回调,用户就出走。艾媒咨询《2025年中国咖啡市场发展状况与消费行为调查数据》总结得很直接:消费者已从价格敏感转向品质与产品力敏感,低价策略的引流效率正在下降。

实际上两家都在退,只是退的时间不同。瑞幸更早看到问题——2024年3月就开始收紧9.9元范围,到2025年仅剩几款基础饮品保留低价。库迪硬撑到了2026年2月,才官宣取消"全场9.9元",仅在特价专区保留3到7款产品延续低价,其余全部恢复到11.9到16.9元区间。

价格武器废了,那就卷产品。

瑞幸2025年推出超120款新品,平均每2.5天一款。36氪去年4月的一篇分析把这叫"腹泻式上新"。频率是其他品牌的数倍。但翻看它的上新记录会发现一个规律:两年来,凡是口感接近"厚重小甜水"的单品——椰咖、奶咖——好评率和声量就高;水果相关的创新几乎全军覆没。

答案绕了一圈,还是回到了2021年4月那杯生椰拿铁。五年过去了,瑞幸仍然没能找到第二款同等量级的产品。所有所谓的"上新",本质上是防御——库迪、幸运咖都在抢"椰子"这个品牌心智,瑞幸只能用海量椰基新品淹没赛道,确保提到椰子,用户的第一个联想还是瑞幸。

瑞幸的问题不是"不知道做什么产品",是没想通一个更根本的问题:营销爆品和复购爆品是两回事。瑞幸太擅长前者了——酱香拿铁首日破500万杯——但流量来得猛、走得也快。

真正的复购爆品,需要的不是联名、不是热搜、不是首日数据,是用户上瘾。

图片来源:瑞幸官微

而生椰拿铁之所以能成为复购爆品,恰恰不是"营销"的功劳。是椰浆的天然甜味和细腻口感遮掩了咖啡的苦涩,让不喝咖啡的人也能接受,并且愿意第二天再来一杯。

这个逻辑,茶饮行业有人早就想明白了。

霸王茶姬的伯牙绝弦,单价超过16元,比瑞幸绝大多数产品都贵。从2021年上市到现在,一直是核心爆款。用户买的不是价格,是复购习惯——它用稳定的茶底配方、统一的门店品控,让"今天喝伯牙绝弦"变成了一个不需要犹豫的购买决策。

一直有人吐槽喝完睡不着觉——但换个角度看,选择喝伯牙绝弦的消费者,本来就不是那波打算早睡的人,也可能是因为什么原因不能睡。茶底够浓才有人反复买,同时又有购买的理由,复购率不会说谎。

五年了,茶饮新品一代接一代地换,霸王茶姬的伯牙绝弦和瑞幸的生椰拿铁还在卖。

这就是产品和营销的根本区别。营销制造冲动消费,产品制造消费习惯。消费习惯的天花板,远不止于此。

03、世界杯花钱买热闹,产品花钱买复购

今年5月到6月,瑞幸和库迪这对老对手换了一个从未进过的战场。

5月底,瑞幸官宣赞助西班牙和葡萄牙两支国家队。6月初,库迪跟进FIFA官方授权产品零售商加阿根廷国家队全球赞助商。

一个押C罗、一个站梅西。

从2023年到2026年,你一动,我必须跟上——节奏没断过。

但世界杯级别的营销砸下去,能换回来什么?两个赞助商,两个国家队,一整个夏天的营销费用——最后这笔账,要等到世界杯结束才能看到。赞助不是问题,问题是赞助完之后,品牌在和用户之间的日常触点里,有没有东西接住这波热度。

茶饮品牌就没跟这个风。

喜茶2026年上半年就力气花在了另一边:2月28日上海静安区丰盛里,HEYTEA LAB 2.0全国首店开业,茶饮、蛋糕、冰淇淋、烘焙四个板块集成在同一个空间里,首日排队4小时。不是联名拉来的流量——联名是借别人的IP加热度,LAB 2.0是喜茶自己的产品线和空间体验。

霸王茶姬也没签世界杯。5到6月,它推出的"茶拉朵"系列用的不是香草、巧克力,是伯牙绝弦、一抹山月、滇红玫瑰三种茶底。

海外也在提速:2026年Q1财报显示海外门店已进入马来西亚、新加坡、泰国、印度尼西亚、菲律宾、越南、美国等海外市场。管理层把2026年定位为"海外筑基年",目标全年新增200家店。

世界杯最多热闹两个月。

世界杯最多热闹两个月。

同一行业,同一半年。

瑞幸库迪在世界杯上你追我赶,消费者被锚定在9.9元,价格一回调就走,新品一年120多款,同店销售额还是往下掉。茶百道半年联名一圈米哈游,被二游玩家做了避雷指南。奈雪花了钱联名,股价纹丝不动。茉莉奶白花了1030万,买了个商标距离的教训。

喜茶回去做LAB。霸王茶姬用茶底做Gelato、往海外开店。

两年前有人觉得,品牌设计出点差错很正常,道歉就完了。多年前有人觉得,世界杯级别的营销必须跟,不跟就是掉队。现在回头看,没跟的人也没掉队——它们在做一些世界杯结束之后还在管用的事。

茉莉奶白那1030万不是终点。是整个行业被摊开的其中一张账单。剩下的账单,等世界杯结束之后。

评论