深耕光通信测试的深圳市维度科技股份有限公司(简称“维度科技”)已递交创业板IPO申报稿,拟募资13.90亿元。

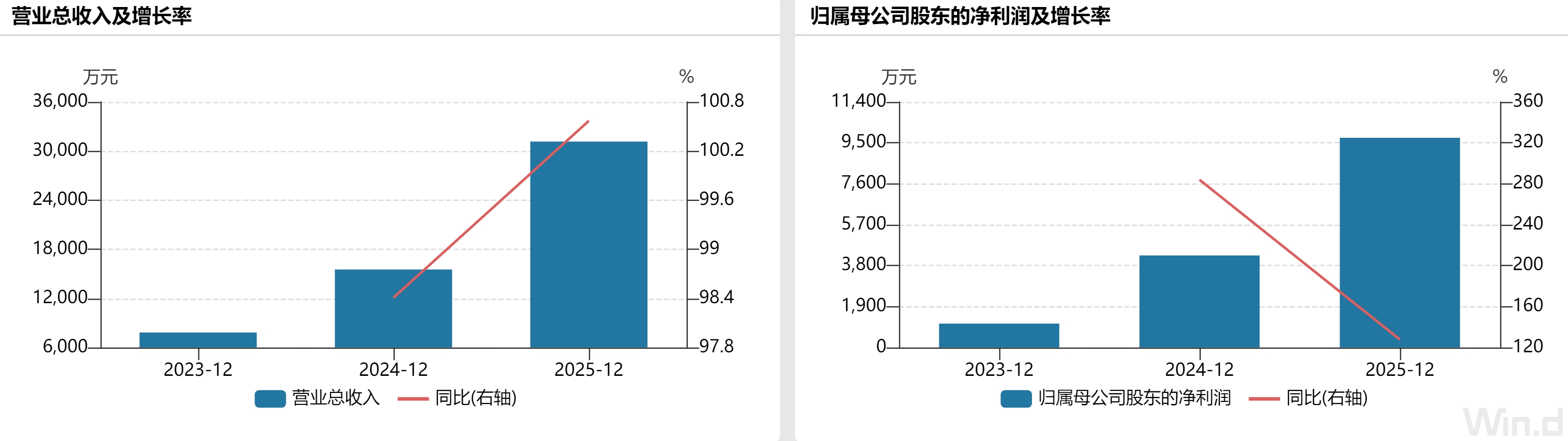

受益于AI算力爆发,这家“光通信卖铲人” 2023-2025营收复合增速99.49%,2025年净利润从1,112.96万元增至9,734.83万元。

除了光鲜的业绩,界面新闻记者也注意到,维度科技有着IPO前分红1,100万元、应收账款三年增长229%等问题。

实控人双向落袋

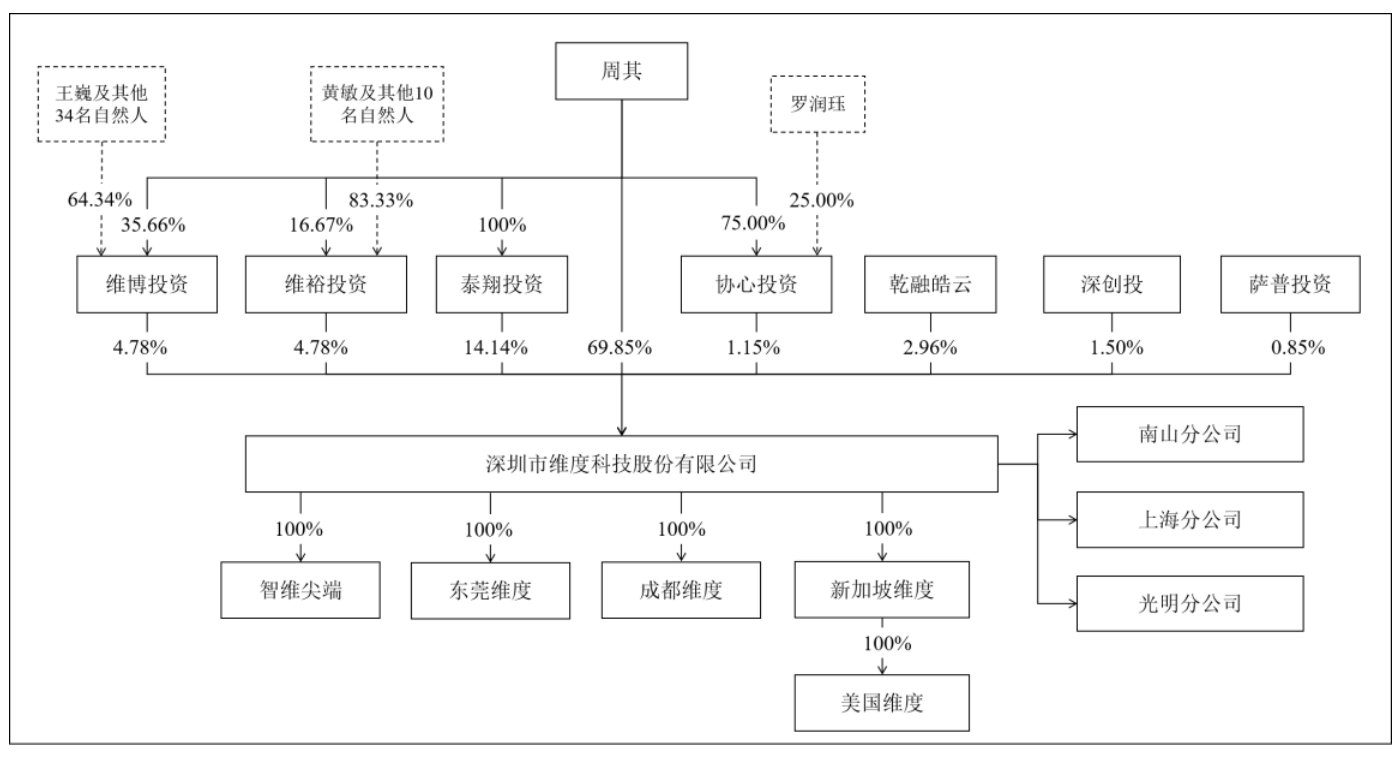

截至递表前,维度科技实控人周其合计控制公司85.14%股份,其中包括直接持有公司69.85%的股份,通过泰翔投资间接控制公司14.14%的股份,通过协心投资间接控制公司1.15%的股份。

招股书披露,2023年、2024年维度科技未实施现金分红,仅在业绩爆发的2025年现金分红1100万元。按照周其85.14%的持股比例测算,去年分红中周其可分得约936.54万元。多名投行资深保荐人士向界面新闻记者表示,成长型拟IPO企业申报前突击大额分红属于监管重点关注情形。

界面新闻记者还注意到,在递表前三个月,周其将持有的0.85%股份以1,700万元转让给萨普投资,交易估值与2025年12月深创投入场的20亿元投后估值一致。 “IPO前突击分红且绝大部分流向实控人,同时实控人又通过股权转让套现,这两件事放在一起看,很难不让人质疑‘上市前先落袋为安’的动机。”长期关注IPO项目的投资人吴晗天向界面新闻记者表示。

维度科技则在招股书中表示,“如果周其利用其实际控制人地位和对公司的影响力,对公司的经营决策、对外投资等重大事项实施不当控制,可能会使公司和中小股东利益受到损害。”

除了上市前“突击分红+套现”外,维度科技的股权演变历史中,还有一段为期8个月的“亲属入股又退场”。

2020年4月,周其将1%股权分别转让给岳母鲁玲玲、姐夫孙召请,仅8个月后又悉数转回公司实控人名下。周其、鲁玲玲、孙召请均已确认上述两次股权转让系其真实意思表示且具有合理理由,股权转让不存在纠纷或潜在纠纷。维度科技解释称,前者是为了“避免一人有限责任公司特别规定的约束”,后者是“拟引入新股东并进行股权激励”。

“这个解释存在逻辑上的瑕疵。”一位熟悉公司法的证券律师向界面新闻记者指出,“如果只是为了规避一人公司的法律限制,完全可以通过设立持股平台等方式解决,不需要让亲属‘过桥’持股再退出。而且从时间点看,2020年4月入股、12月退出,恰好是公司开始筹划股权激励和引入外部股东。” 仅8个月的短暂股权流转,无真实资金投入、无经营参与,纯为变更企业组织形式搭建临时架构,极易被监管问询是否存在未披露利益输送、股权代持。截至申报材料披露,维度科技未提供该次转让完整资金流水、亲属无利益关联的佐证材料。

应收存货双增

2023-2025年,维度科技营收从0.78亿元升至3.12亿元,业绩增速亮眼。不过,公司资产端指标并未同步向好,其中2025年应收账款增速高于营收。

维度科技2023-2025年应收账款分别为3712.02万元、5663.04万元、1.22亿元,三年增幅228%,同期营收增幅为298%。其中,公司2025年应收账款同比增速115.7%,高于营收100.57%的增速。界面新闻记者注意到,公司应收账款占营收比例常年维持36%-47% 区间,2025年末为39.20%。

“应收账款增速高于营收增速,通常意味着公司在放宽信用政策、降低客户授信门槛。” 一位张姓审计师对界面新闻记者表示。在行业高景气周期,这种做法可以快速做大规模。反之,如果行业进入下行周期,这些应收账款的坏账风险就会集中暴露。

根据招股书披露,维度科技主要客户包括客户一、新易盛、天孚通信、富士康、NVIDIA等,客户资质整体较好。不过,一位关注光通信行业的分析师对界面新闻记者表示,光通信测试仪器行业与下游资本开支高度挂钩,历史上曾多次因5G建设节奏变化、光模块出口波动等因素陷入低谷。如果AI算力投资出现阶段性回调,这些高企的应收账款也存在坏账风险。

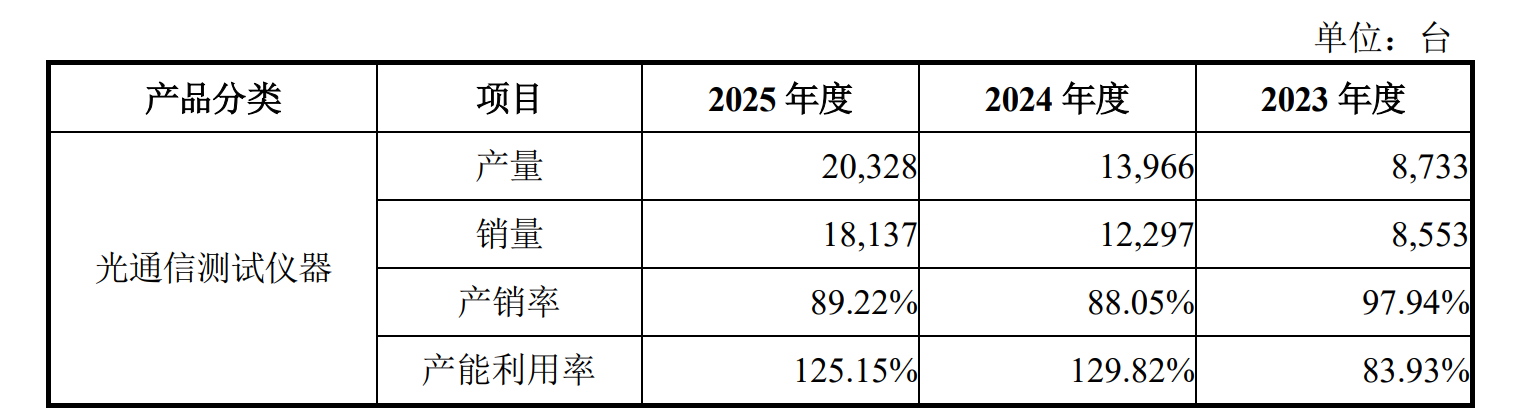

存货方面,报告期各期末,维度科技存货账面价值从1,951.64万元增至7468.44万元,增长约283%,存货占流动资产比重从19.82%升至23.46%。

界面新闻记者注意到,维度科技光通信测试仪器2023年的产销率为97.94%,2024年降至88.05%,2025年回升至89.22%,库存积压值得关注。

光通信测试仪器行业的一大特征是技术迭代周期持续缩短。维度科技也表示,AI算力需求驱动下,光通信技术迭代周期已从过去的3-4年缩短至1-2年。800G、1.6T、3.2T 光模块快速迭代,配套测试仪器同步更新,老旧设备价值快速缩水。这意味着,公司快速增长的在产品和库存商品,面临因技术升级而快速贬值的风险。此外,高端光电仪器单价高、专用性强,一旦下游技术路线切换,库存产品很难二次销售,存货跌价计提压力巨大。若下游AI算力资本开支降温,库存积压叠加技术贬值将双重冲击利润。

评论