文 | 陈明一

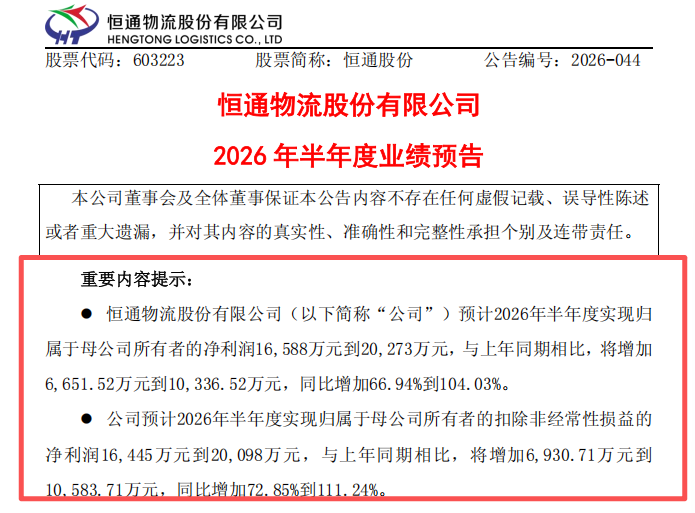

7月8日晚,恒通物流股份有限公司(603223,下称“恒通股份”)披露2026年半年度业绩预告。上半年,恒通股份预计实现归属于母公司所有者的净利润1.66亿至2.03亿元,同比增加66.94%到104.03%;扣除非经常性损益后的归母净利润1.64亿至2.01亿元,同比增加72.85%到111.24%。上年同期归母净利润9,936.48万元,基本每股收益0.16元。

面对这份保持良好增速的成绩单,恒通股份在公告里提到,公司全资子公司山东裕龙港务有限公司(下称“裕龙港务”)建设的生产性泊位投入使用,随着山东裕龙石化产业园区核心企业的开工率及产能逐步爬升,码头吞吐量和港口利用率大幅增加,公司港口业务板块利润显著增加。

二季度继续加速

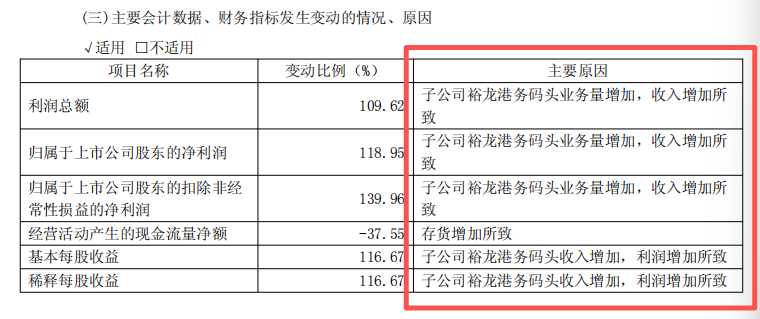

如果把目光聚焦一季报,2026年一季度,恒通股份实现营业收入3.38亿元,同比增长7.77%;归母净利润9,316万元,同比增长118.95%;扣非归母净利润9,258万元,同比增长139.96%,利润总额达1.03亿元。值得关注的是,一季度的增长解释与半年报预告指向同一个源头——子公司裕龙港务码头业务量增加。半年报预告在此基础上把驱动因素说得更细,把“生产性泊位投入使用”和“园区核心企业开工率及产能爬升”两层原因都点了出来。

按半年报预告中值1.84亿元推算,二季度单季归母净利润约7,300万至1.1亿元。一季度已经把上年同期的低基数拉起来,二季度在没有基数效应帮忙的情况下继续维持利润量级——这不是靠某一次性收益,而是港口装卸量的自然攀升。

裕龙港务:石化园区的物流咽喉

裕龙港务,主要是为裕龙石化炼化一体化项目配套的专业港口运营公司。

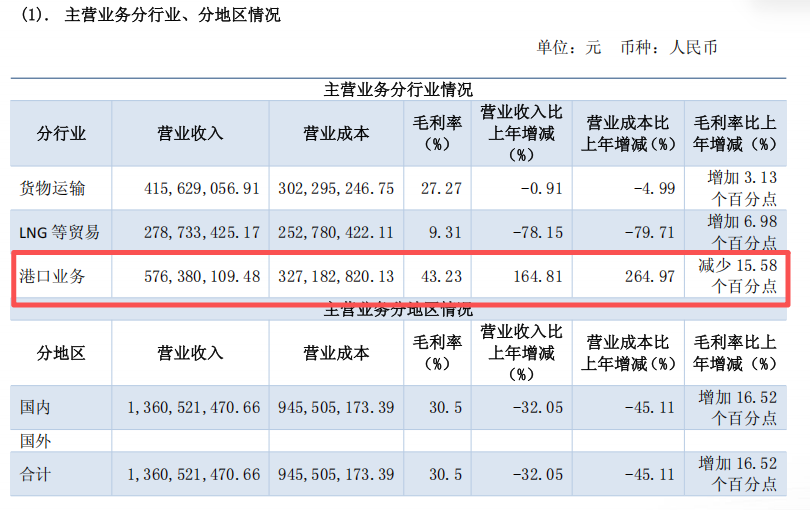

据恒通股份2025年年报,全年港口业务营业收入5.76亿元,同比增长164.81%;毛利率43.23%,虽然同比因基数扩大回落了15.58个百分点,但绝对水平仍远高于货物运输(27.27%)和LNG贸易(9.31%)。港口业务占2025年公司营业收入42.36%,已经取代传统的物流运输,成为公司第一大收入来源。

它的物理位置在烟台港龙口港区南作业区,也就是裕龙岛港区,共7个生产性泊位,泊位类型覆盖10万吨级和4万吨级通用泊位、5万吨级液体化工泊位、10万吨级油品泊位,设计年通过能力合计2,406万吨。

恒通股份在年报中给出了一个准确的定位——山东裕龙石化产业园区内的独家物流枢纽。园区里核心企业的原油、煤炭进港,成品油和高端化工品出港,全部经过这七个泊位。“前港后厂”的物理布局,把外部港口企业挡在了这条产业链之外。

一体两面:产能红利与关联风险

港口业务爆发的另一面,是客户结构极度集中。2025年年报提到,前五名客户销售额10.23亿元,占年度销售总额75.21%;其中关联方销售额9.26亿元,占年度销售总额68.05%。单一大客户“客户一”销售额8.31亿元,占年度销售总额61.11%,从年报关联交易明细可以对照出来,山东裕龙石化有限公司一家的装卸费收入就有5.31亿元,占该项关联交易的82.03%。

换言之,恒通股份此刻港口业务的利润,几乎全部来自裕龙石化产业园区内的关联方企业。年报里恒通股份也将这条写进了风险提示——“裕龙港务主要服务于裕龙石化产业园区,如果该园区内的企业产能未能全部释放或实现规模化运营,可能会对裕龙港务未来短期内的收入造成不利影响”。

裕龙效应,先在恒通落地

裕龙石化产业园区,是山东省实施新旧动能转换的标志性工程,也是“十四五”期间山东化工产业转型升级的头号项目。园区一期项目2024年下半年陆续投产,2025年进入产能上升通道。

从2025年全年港口业务同比增长164.81%,到2026年一季度归母净利润增长118.95%,再到半年报预告最高增长104.03%。同一条增长曲线,从园区产能爬坡端,穿过泊位吞吐,落进上市公司的报表,或许这是今年鲁股中较为清晰的一份产业外溢样本。

下半年恒通股份的业绩能不能延续,取决于两个变量,一是裕龙石化园区核心企业的产能利用率能否继续提升,二是恒通股份能否如年报所言,从“码头运营商”升级为“供应链管家”,把港口枢纽地位向航运、贸易、供应链金融等上下游延伸。

大项目从来不缺规划蓝图,缺的是能拿出来看的数字。恒通股份这份1.66亿到2.03亿元的半年利润,就是裕龙园区投产以来,交到资本市场手里最实在的一份成绩单。

评论