文 | 牛星钧

7月10日,滨化股份(601678.SH)在港交所正式挂牌,成为又一家完成“A+H”布局的山东化工企业。

据公告,滨化股份公布配发结果,公司全球发售3.52亿股H股,香港公开发售占10%,国际发售占90%。每股发售价3.48港元,全球发售净筹约11.6亿港元。其中,香港公开发售获227.58倍认购,国际发售获4.26倍认购。

此外,基石投资者合计认购约4980万美元(约3.91亿港元),占全球发售后H股总数的33.41%、公司总股本的5.01%。名单包括中国宏桥(01378.HK)、北京益安、鲁花道生、滨州国投、Hyperion Venture、天图科技有限公司、盛威安全设备有限公司等。

招股书显示,滨化股份是国内一家综合型化工集团,业务领域包括氯碱化学品、碳三碳四化学品及湿电子化学品三大核心板块。其中,公司在氯碱化学品行业稳居龙头地位,主要产品为烧碱、环氧丙烷、甲基叔丁基醚等。凭借一体化产业链布局,滨化股份亦能够独立生产生产运营所需的部分原材料。

从募资用途看,70%资金指向源网荷储+研发+电子化学品,即公司从传统氯碱往“新能源化工+电子化学品”两条新线走的资本开支方向;剩下20%用于海外渠道与营运资金。

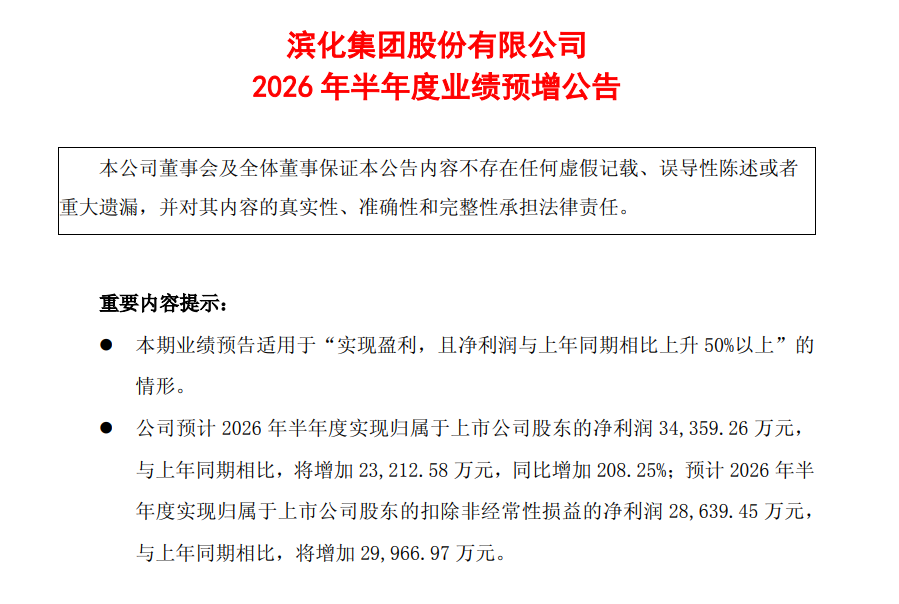

此前,滨化股份在A股披露2026年半年度业绩预增公告。业绩方面,公司预计上半年归母净利润3.44亿元,同比增加2.32亿元,增幅208.25%;扣非归母净利润2.86亿元,较上年同期的-1327.52万元增加2.9967亿元,实现扭亏。按一季度归母净利润1.54亿元倒推,二季度单季归母约1.90亿元,环比一季度增长约23%。

公司解释业绩增长的两点原因:一是装置稳定运行、主要产品产量平稳;二是受国际政治与地缘冲突影响,全球化工原料价格中枢上移,环氧丙烷、氯丙烯、丙烯价格同比涨幅较大,毛利增加。

国君海通证券此前研报认为,海外高成本产能退出叠加国内政策管控趋严,行业格局优化后公司联产工艺的成本优势有望在周期上行中释放。

滨化股份表示,以上预告数据仅为初步核算数据,具体准确的财务数据以公司正式披露的2026年半年度报告为准。

评论