文|华夏能源网

7月9日晚间,电解液龙头天赐材料(SZ:002709)发布2026年上半年业绩预告,预计今年上半年实现净利润为27亿—30亿元,同比增长907.84%至1019.82%。

10倍左右的业绩预增,本应该是刺激股价的大利好。但蹊跷的是,在业绩预告前一天,天赐材料就出现跌停;业绩预告当天盘中跌停;今天开盘高开,最高涨幅超5%,但不多久便震荡下滑,最终下跌3.38%收盘。

天赐材料的神奇走势,把投资者砸懵了,很多投资者在公司互动区郁闷“吐槽”。

华夏能源网注意到,近期关于天赐材料的“小作文”不断。先是公司与宁德时代(SZ:300750)的长单于2025年底到期后没有续签,业界传言“公司与宁王分手了”。几天前,公司又发布公告,终止南通基地年产24.3万吨锂电及含氟新材料项目。该项目早在2021年就开始规划,至今历时5年仍没有实质性进展。

值得一提的是,天赐材料在叫停南通基地项目的同时,又变更可转债募集资金用途,将剩余4.06亿元投向福建福鼎基地年产25万吨电解液改扩建项目。这让外界大呼看不懂。

不过对未来预期,天赐材料还是非常乐观。公司预测,2026年三季度电解液排产数量环比进一步增长,下游需求持续旺盛。这会对公司的业绩带来积极影响,只是不知道这连续大跌的股价,有没有隐藏着外界不知道的雷。

行业周期带来业绩高增长

对于上半年超预期的业绩,天赐材料将主因归于两大方面。一是锂离子电池材料电解液及六氟磷酸锂产品市场需求旺盛,公司相关产品的销量显著增长,产能利用率稳步提升;二是行业供需格局持续优化带动产品市场价格上行,带动了公司毛利率的增长。

天赐材料亮眼的业绩在今年第一季度就有征兆。在一季度,公司实现净利润16.54亿元,同比大增1005.75%;单季度归母净利润环比增长约75%,延续了2025年以来的增长态势。

恰如天赐材料所言,今年以来,公司业绩持续高涨,主要得益于锂电行业进入了一个新的上行周期,带动了电解液市场的爆发。

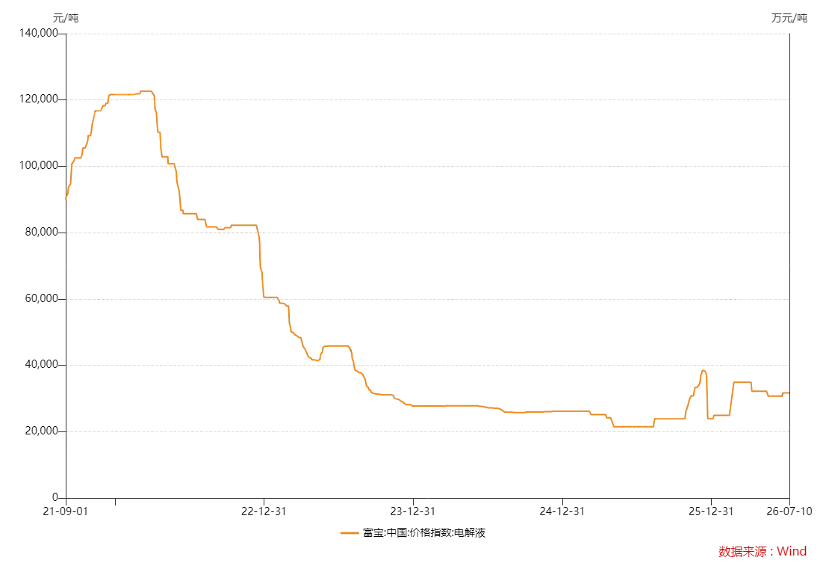

自2023年下半年以来,电解液产能过剩、库存积压、价格走低。直至2025年年中,行业进入历史低点。中原证券研报显示,2025年初,电解液价格为1.94万元/吨,到了2025年7月,两者的价格分别下降到1.75万元/吨。另有数据显示,到了2025年第三季度,电解液平均利润1649元/吨,环比下降29.61%。

到了2025年四季度,随着锂电池需求高增,带动了整个产业链的价格上涨,电解液价格也逐步上涨。到了去年12月,电解液价格一度超过了3.5万元/吨。截至目前,电解液价格还维持在较高位置。数据显示,今年4月下旬,磷酸铁锂电解液价格约2.9万元/吨,本周以来价格在2.8万元/吨上下。

对于下半年市场,天赐材料依旧比较看好。公司表示,根据下游客户的需求预测,预计公司2026年三季度电解液排产数量环比进一步增长,下游需求持续旺盛。

大规模扩产依旧是公司主线

既然市场预期向好,排产数量将进一步增长,那么,天赐材料为何还要叫停南通基地的项目呢?

华夏能源网注意到,今年4月,瑞泰新材也发布公告,终止了张家港年产4000吨电解质新材料项目中剩余部分产线的建设。该项目原计划总投资6亿元,截至公告发布日,已建成约四分之三的产能。

对于终止剩余产线建设的原因,瑞泰新材表示是基于当前市场环境、行业情况及自身经营发展实际需求做出的决策。天赐材料对于停建南通基地的原因,也提到主要是受行业市场环境发生较大变化、相关生产工艺正处于快速升级迭代周期的影响。

行业观察者认为,这主要伴随着锂电新一轮上行周期的到来,电解液企业吸取了“教训”,在高景气时期不再盲目扩产,布局更加理性。

值得一提的是,在叫停南通基地的同时,天赐材料还发布公告,将剩余拟投向该基地建设的4.06亿元,投向福建福鼎基地年产25万吨电解液改扩建项目,同时挖掘江苏溧阳基地潜力。天赐材料表示,“两大生产基地均可配套供应宁德时代。”

除此之外,日前,天赐材料还和华鲁恒升签订协议,华鲁恒升将帮助天赐材料在德州运河恒升化工产业园内投建30万吨锂电池电解液项目。

资料显示,华鲁恒升是国内煤化工龙头企业,拥有规模领先、质量优势突出的电池级溶剂产能,是天赐材料的上游供应商。此次合作也意味着,天赐材料将能够以极具竞争力的成本获取核心原料,巩固其在行业内的成本优势,提升产品的毛利率。

华夏能源网还注意到,在今年2月,天赐材料摩洛哥电解液项目正式动工,建成后将形成年产15万吨电解液及核心原材料的综合生产能力。而在去年12月,公司的北美基地刚刚启动施工。两大基地的启动,也意味着天赐材料的产能正在加速在海外落地,助力公司的海外市场扩张。

整体来看,天赐材料目前正一边淘汰落后产能,一边加紧优质产能的扩张,但整体的产能规模是在急剧放大的。随着锂电周期的放缓,资本市场对产能过剩的担忧在上升,如何平滑周期、避免业绩过山车,将是摆在天赐材料眼前的难题。

来源:华夏能源网

评论