界面新闻记者 | 高菁

7月9日,在超级智能工厂的聚光灯下,阳光电源(300274.SZ)正式发布了固态变压器(SST)新品——EnerNeo固态变压器。董事长曹仁贤现身发布会现场,虽未致辞,但坐镇全程。这侧面反映出阳光电源对固态变压器新品的重视程度之高。

固态变压器是一种基于电力电子技术的新型变压器,通过碳化硅等半导体器件实现电压变换和电能控制,体积小、响应快。其核心价值在于交直流转换能力,可实现中压交流直降800 V直流,省去多级转换损耗。

传统变压器则依赖铜和取向硅钢等核心材料,产能扩张受限,且仅适用于交流电,在直流场景中需搭配额外设备,系统复杂,效率低下。

去年,英伟达在相关行业白皮书中提出,800 V直流架构正成为下一代AI数据中心的标准化供电架构,而固态变压器是其远期演进的终极方案。固态变压器的产业热度由此引燃。

目前,固态变压器主要应用领域包括人工智能数据中心(AIDC)、电动汽车超充站、智能配电网、可再生能源并网等。阳光电源此次发布的固态变压器新品主要针对AI数据中心应用场景。

在发布会当日的媒体群访中,阳光电源副董事长顾亦磊向界面新闻等记者表示,公司预计未来数据中心建设将呈指数级增长,同时其供电架构正从传统的交流架构转向800 V直流架构。在这一转型中,固态变压器将拥有广阔的应用前景。

“阳光电源的目标是成为AIDC电力电子转换技术的全球引领者。”阳光电源AIDC电源事业部总裁张迪在发布会上宣布。

EnerNeo固态变压器,是这一目标之下的首次技术兑现。

在电气规格方面,EnerNeo支持10-13.8 kV宽幅中压输入,覆盖亚洲与北美主流电力标准;输出800 V直流,额定功率为3 MW,最小功率颗粒度1.5 MW,可按需拓展配置3 MW、4.5 MW规格机型,系统转换效率98.5%。

罗兰贝格副合伙人、能源行业首席专家傅强向界面新闻指出,EnerNeo高度契合AIDC的800 V直流供电趋势,缩短了转换链路。从核心系数看,EnerNeo的系统转换效率处于业内绝对领先水平,功率密度与柔性调控优于传统工频变压器。

不过他同时指出,EnerNeo目前还面临高压大功率碳化硅器件初期成本较高、存量市场替换需重构配电架构等难点。

固态变压器并非近两年才出现的新技术,其构想可追溯至20世纪70年代,但受限于技术水平曾长期停留理论阶段。进入21世纪,欧美日率先启动工程验证,中国则依托智能电网战略推进示范项目,逐步实现技术落地。

在傅强看来,固态变压器落地将遵循“头部AIDC试点-标准确立-存量改造”的节奏,今明两年为导入验证期,后续有望规模化放量。

张迪表示,在数据中心AIDC领域,全球客户的普遍节奏是2026年底至2027年初建立固态变压器示范项目,进行小规模试用验证。2027年进入灰度测试阶段,即小规模验证稳定运行能力。

预计2028年,固态变压器将进入大规模部署阶段,这一节奏与下游头部企业已公布的算力电力设备大规模部署的上市时间表基本匹配。

傅强指出,固态变压器落地核心难点在于,高压大功率场景下的热管理可靠性、直流断路器灭弧难题及800 V直流生态接口标准的统一。

“尽管存在工程化挑战,英伟达GB200等算力芯片功耗激增已倒逼供电架构革命,固态变压器作为解决AIDC供电瓶颈的刚需载体,长期高度看好其发展前景。”傅强称。

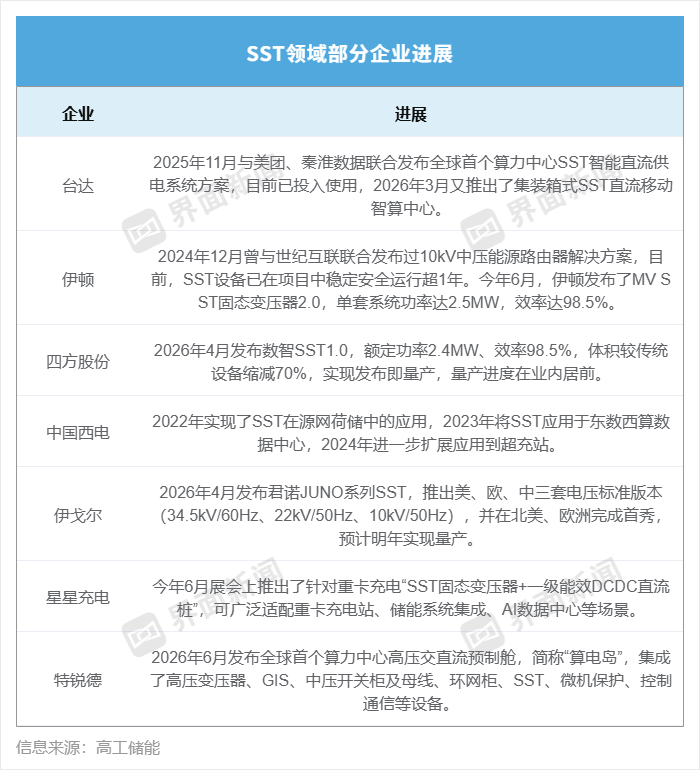

当前,固态变压器赛道呈现“群雄逐鹿”的早期态势。

参与者包括台达、伊顿等全球电气与自动化企业;四方股份(601126.SH)、中国西电(601179.SH)、阳光电源等电力电子与电源设备企业;金盘科技(688676.SH)、伊戈尔(002922.SZ)等传统变压器和电气设备企业,以及星星充电、特锐德(300001.SZ)等布局光伏、储能、充电多赛道的新能源企业。

2026年以来,国内外主流厂商密集发布固态变压器新品或公布相关进展。据高工储能不完全统计,目前已有约40多家企业布局了固态变压器。

傅强指出,相较于其他企业,阳光电源布局固态变压器的核心优势在于,其在光储领域积累的百GW级规模化制造与降本能力,及成熟的软硬件控制算法。

借助供应链优势与全球研发平台,阳光电源能够将大功率电力电子技术从发电端平移至算力用电端,在固态变压器规模化采购周期中占据成本与交付主动权。

阳光电源此次EnerNeo固态变压器的发布,打出了“发布即可售”的旗号。

发布会当天,阳光电源就固态变压器新品,与东阳光、中联数据分别签署了战略合作暨框架采购协议。

其中,与东阳光规划合作容量为30 MW,将于2026-2027年分批交付,除数据中心外,双方将探索工业场景的应用可能;与中联数据规划容量100 MW,计划2026年底启动示范项目,2027-2028年根据终端客户需求节奏陆续交付。

阳光电源称,还有多家客户正在洽谈中,预计今年四季度至明年一季度迎来客户产品验证采购高峰。

海外市场方面,阳光电源指出,其与北美头部云厂商均有沟通,预计2026年以小批量样机和试验验证为主,配合头部客户进行现场测试,2027年开始有批量订单,2028年及以后规模化发展。

该公司称,其在中国、泰国、印度、波兰制造基地均具备固态变压器生产能力。

作为光储龙头的阳光电源,当前主要业务是光伏逆变器、储能系统、风电变流及传动产品、新能源投资开发等。

该公司在2025年半年度业绩会上正式宣布已成立AIDC事业部,并在2025年年报中提到,布局AIDC电源业务,提供固态变压器SST及电源解决方案。

在AIDC领域,阳光电源的计划并不局限于固态变压器产品,而是要布局800 V直流架构数据中心涉及电力电子、储能的各个环节,提供从“能源”到“AI芯片”AIDC全链供电解决方案。

傅强认为,此举标志着阳光电源从单一新能源设备供应商,向“源网荷储”综合能源方案商深度转型,卡位“AI尽头是电力”的时代红利。

他指出,AIDC电源业务技术壁垒高、毛利率优,且不受光储周期波动影响,有望开辟阳光电源第二增长曲线并平滑业绩。

“通过将光储电力电子技术降维至AIDC场景,阳光电源实质上构建了‘新能源发电-储能调峰-算力直流转供’的商业闭环,极大抬升了长期估值天花板。”傅强指出。

阳光电源去年的年报业绩不及市场预期,其四季度净利15.8亿元,为2023年三季度以来单季最低;环比去年三季度下滑近62%,同比下滑约54%。

今年一季度,该公司净利润延续下滑态势,同比下降40.12%至22.91亿元。

阳光电源表示,一季度收入下降,主因“531新政”致家庭光伏业务收缩及去年高基数影响,叠加美国关税致订单滞后、交付延后,碳酸锂涨价亦挤压利润空间。

近期,受海外政策预期扰动、短期业绩承压、市场情绪等因素影响,阳光电源股价持续下跌。

截至7月13日午间收盘,该公司股价下跌5.39%,报108.6元,最新市值为2251亿元。

评论