文|子弹财经

过去几年,中国医药行业最受关注的主角往往是创新药公司:研发投入、临床数据、海外授权和商业化放量构成了资本市场熟悉的叙事。

但在创新之外,另一类交易也在悄悄增多:大药企持续剥离成熟产品,专业投资机构则接手这些资产,并试图通过新的运营方式重新创造价值。

神基制药就是在这样的背景下诞生,2024年,康桥资本与穆巴达拉接手优时比中国成熟神经及过敏业务,并将相关产品、生产基地及商业化体系重组装入神基制药。

经过一年的整合与运营,神基制药迅速完成从资产组合到独立药企的转变。

2026年6月,神基制药向港交所递交上市申请。而在神基制药背后,资本、药企与产品之间的关系,正在发生新的变化。

1、从“弃子”到递表港股

神基制药的历史最早可以追溯至1997年。当年,跨国药企优时比德国子公司与珠海本地企业共同设立优时比珠海,正式开启其神经学和过敏症产品在中国市场的商业化布局。

此后多年间,优时比陆续将开浦兰、维派特、优普洛、仙特明、优泽等产品引入中国市场,并建立起覆盖生产、销售和市场推广的完整体系。

2024年8月,优时比中国宣布将这五款成熟神经和过敏产品,以及位于珠海的生产基地整体出售给由康桥资本和穆巴达拉投资公司组成的买方财团,交易总金额达到6.8亿美元,按彼时的汇率约合49亿元人民币。

交易于当年第四季度完成。随后,新成立的神基制药承接相关资产,并成为这些产品在中国市场的新主人。

数据显示,上述五款产品2023年在中国市场合计销售额达到1.31亿欧元,而优时比中国当年总销售额约为1.43亿欧元。这意味着,优时比出售了绝大部分其在中国市场的业务。

从产品生命周期角度看,这些产品共同特征十分明显:均拥有较高市场认知度和临床使用基础,但增长阶段已经结束,未来更多承担现金流而非增长引擎的角色。

例如其中核心的资产开浦兰(左乙拉西坦),作为全球知名抗癫痫药物,开浦兰曾长期是优时比神经系统业务的重要支柱。在专利保护期内,该产品一度占据中国抗癫痫药市场的重要份额。

2020年,第三批国家药品集采启动,开浦兰被纳入集采范围。为了保住市场份额,优时比最终以约75%的降幅中标开浦兰注射用浓溶液。然而即便如此,原研药仍然难以阻挡国产仿制药的攻势。

随后出现的质量事件进一步削弱了产品竞争力。2022年8月,由于部分批次产品标示有效期与注册备案信息不一致,国家药监局暂停了相关产品的进口、销售和使用。

直到2024年8月,也就是优时比宣布出售中国业务的同一时期,开浦兰相关产品才恢复进口销售资格。

但两年时间足以改变市场格局。期间,大量国产企业完成市场覆盖,医院采购体系也已重新建立。对于优时比而言,即便恢复销售资格,重新夺回市场份额的难度也显著提高。

除此之外,维派特的主要成分拉考沙胺已进入国家集采目录;仙特明和优泽对应的盐酸西替利嗪和盐酸左西替利嗪也先后被纳入集采。

面对价格大幅下探的竞争环境,优时比均未能成功中标,产品终端价格持续承压。

优时比出售这些中国成熟资产,是为了能把更多资源投入免疫学、神经学以及罕见病领域的全球后期创新管线。

而对于康桥资本和穆巴达拉而言,逻辑恰好相反。在创新药投资中,具备稳定现金流的成熟产品资产正重新受到资本关注。

这类产品虽然难以维持高增长,但通常拥有较成熟的市场基础、较高的利润率以及相对可预测的收入结构。神基制药正是在这一背景下诞生。

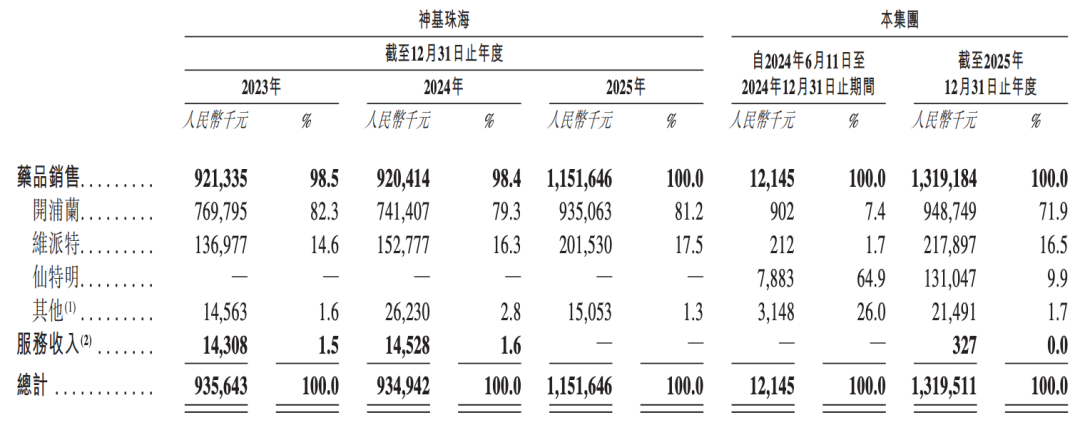

神基制药招股书披露,原优时比珠海主体2025年收入11.5亿元、净利润1.54亿元;合并报表层面,2025年神基制药整体营收13.19亿元,净利润1.53亿元,经调整净利润1.7亿元。

在完成资产重组后的首个完整经营年度实现整体盈利后,公司随即于2026年正式启动港股上市计划。

2、资本运作下的非典型创新药公司

客观来看,神基制药并不是一家典型由科学家或创始团队主导的创新药公司。

招股书披露,截至申请上市时,康桥资本和穆巴达拉分别持有神基制药47.62%股权。换言之,它是一个由资本搭建、以成熟资产运营为目的的医药平台。

因此,对于神基制药而言,关键的并非研发能力,而是产品生命周期管理能力和商业化能力。在完成收购后,康桥资本请来了长期负责大型药企商业化与战略业务的陈鹏亘担任CEO。

陈鹏亘此前长期在大型药企负责商业化和战略业务,在阿斯利康曾负责呼吸、炎症及自身免疫业务,后来又执掌消化与呼吸雾化事业部;在中国生物制药任首席战略官期间,主导并参与了集团的管线梳理与核心研发平台战略布局,推动了包括呼吸制剂和透皮贴剂在内的高壁垒复杂制剂平台发展。

相比早期研发,他更熟悉的是大药企如何围绕成熟产品做剂型升级、渠道扩张和生命周期管理。

这种经验很快被复用到神基制药最核心的资产开浦兰上。从历史数据来看,开浦兰的销售额长期占同期药品销售收入比例七成以上,承担着主要现金流功能。

作为开浦兰生命周期管理计划的一部分,神基制药于2025年5月从安必生收购开浦兰缓释颗粒上市许可,并将生产和供应继续委托给安必生完成。

与传统左乙拉西坦每日两次给药不同,开浦兰缓释颗粒采用缓释递送技术,可在24小时内逐步释放药物,将用药频率简化为每日一次。

长期以来,患者漏服药物一直是导致癫痫发作控制不佳的重要原因之一。每日一次给药不仅能够降低患者服药负担,提高长期依从性,还有助于维持更加稳定的血药浓度,从而减少药物浓度波动带来的潜在副作用。

在销售端,2023年到2025年神基制药的合作分销商从52家增长到81家。一番努力下,神基制药2025年公司药品销售收入达到13.19亿元,其中核心产品开浦兰贡献收入9.49亿元,相比原优时比珠海2023年开浦兰7.7亿元的销售额增长23%。

图 / 招股书

招股书显示,神基制药还在评估其用于胶质母细胞瘤治疗的开发潜力,并计划通过研究者发起的临床试验探索新的适应症,相关研究预计于2026年底前启动。

图 / 招股书

除了挖掘存量产品价值,神基制药也开始尝试引入新的商业化产品。

2026年4月,公司与梯瓦达成战略合作,获得偏头痛预防药物AJOVY(夫瑞奈珠单抗注射液)在中国大陆地区的独家商业化权益。

两个月后,夫瑞奈珠单抗正式获得国家药监局批准上市,成为国内第四款获批上市的CGRP靶点偏头痛创新药。

去年10月,神基制药与博志研新达成独家产品转让协议,获得改良型新药布瑞哌唑口溶膜在中国大陆地区的上市许可、核心专利及专有技术,同时获得其在大中华区的研发、生产和商业化权益。今年6月30日,该药正式获得批准上市。

布瑞哌唑原研药最早用于精神分裂症和抑郁症辅助治疗,2023年进一步获批用于阿尔茨海默症相关激越治疗。

从开浦兰到夫瑞奈珠单抗、布瑞哌唑口溶膜,神基制药选择的并非最具创新性的新药资产,且它们大多面临竞品众多的问题,但患者覆盖率、疾病认知和规范化治疗水平仍有提升空间。

对于康桥资本而言,相比承担创新研发的不确定性,释放这类资产的价值或许才是神基制药真正的投资逻辑。

3、IPO只是中转站

神基制药这样的剧本,康桥资本此前已经多次“演练”。

较早的案例是医疗器械公司安瑞医疗。2016年底,康桥资本以约2500万美元完成对安瑞医疗的重组并取得控制权,随后又推动其并购常州三联星海,引入新的管理团队,并对销售体系和生产效率进行调整。

根据公开资料,在康桥控股期间,安瑞医疗收入增长约7倍,净利润增长超过26倍。

安瑞医疗在2025年被全球医疗器械巨头波士顿科学收购,按照市场测算,本次交易落地后康桥资本可获得约3亿美元量级的投资回报。2017年,康桥资本孵化了CDMO平台苏桥生物。公司仅用了三年时间便完成规模化建设,并获得数亿元订单。

之后康桥资本判断CDMO行业即将进入激烈竞争阶段,在2021年迅速将公司出售给药明生物,出售回款对应股权价值超14亿,而康桥资本此前累计投入约4.5亿元,也就是说实现了超过三倍回报。

2022年的海森生物项目则与神基制药更为相似。当年,康桥资本收购武田制药在中国的部分成熟产品资产,包括高血压和糖尿病药物业务,并以此搭建海森生物平台。

此后,公司继续引入罗氏芬、思他宁等产品,同时调整管理团队、优化销售体系,并推动本土化生产降低成本。

海森生物仅用两年左右时间便基本收回投资成本。其核心资产后被转移至云顶新耀体系之内,成为康桥资本资源重新配置的一部分。

目前,康桥资本最著名、也最成功的创新药平台,也正是云顶新耀。云顶新耀早年通过引进授权模式获得耐赋康等核心产品,并逐步建立商业化体系。随着耐赋康成为国内IgA肾病领域最受关注的创新药之一,云顶新耀估值快速提升。

2025年,康桥资本通过两次大宗交易减持云顶新耀股份,累计套现金额超过20亿港元,已收回了投资本金。

目前康桥资本仍然是云顶新耀大股东,持股约24%,随着云顶新耀更多业绩兑现,康桥资本手中股份仍有望持续增值。

最能体现康桥资本重组运作能力的,当属由其孵化、也颇具争议的天境生物。

2024年2月,原美股上市主体天境生物(I-Mab)完成中美资产拆分,将全部中国区研发、生产、商业化资产剥离至杭州实体天境生物(TJ Bio);美股上市主体留存超1.8亿美元现金与海外肿瘤免疫管线,转型为轻资产海外上市平台。

拆分后I-Mab股价长期低于1美元,收到纳斯达克退市预警。核心股东康桥资本随即联合云顶新耀、高瓴设立基金,向美股主体发起私有化收购要约,同期推动向上市主体注入眼科等新增管线资产,并向原有股东定向配售股份。

随着市场预期改善,公司股价重新回升至6美元以上,随后康桥资本通过大宗交易减持兑现部分收益,2025年8月云顶新耀增资成为I-Mab第一大股东,康桥资本持续担任董事会核心主导方。

2025年10月,该美股上市主体正式更名为新桥生物(NovaBridge Biosciences),并向港交所递交上市招股书。

回头再看神基制药,会发现其具备了上述康桥资本操盘案例的重点要素,包括但不限于:已有资产重组、职业经理人团队、商业化运营提升、新的融资平台等。

因此,对于康桥资本而言,神基制药此次赴港上市是其资本运作流程中的普通一环,以及一场阶段性成果展示,而非最终目的地。

问题在于,这种模式与普通投资者熟悉的创新药投资逻辑并不相同。投资者面对的实际上并非一家按照既定战略发展的药企,而是一家深度嵌入资本运作体系的平台公司,公司未来价值并不完全来自现有产品本身。

神基制药若能成功上市,其股价表现不仅取决于产品销售情况,更取决于康桥资本下一步准备如何使用这张牌,对于普通投资者来说,这恰恰也是此类项目最难了解与判断的信息。

评论