文 | 未来迹FutureBeauty

梅西泪洒球场、哈兰德成新晋梗王……热火朝天的世界杯赛场上,联合利华旗下多芬和清扬用“Care for Your Skin Like You Care for the Game”“追球用清扬,早晚爽上头”两句slogan,掀起了全球男士理容热潮。

与此同时,中国男士护理正在迎来一轮真正的变革。

过去很长一段时间,中国男士护理市场被贴上两个标签:一个是“低渗透”,一个是“低客单”。品牌默认男性不愿意花时间研究护肤,消费者默认男士产品只要洁面、控油、清爽就够了。于是,男士护理长期停留在基础清洁和控油祛痘阶段。

但如今,这套认知正在失效。

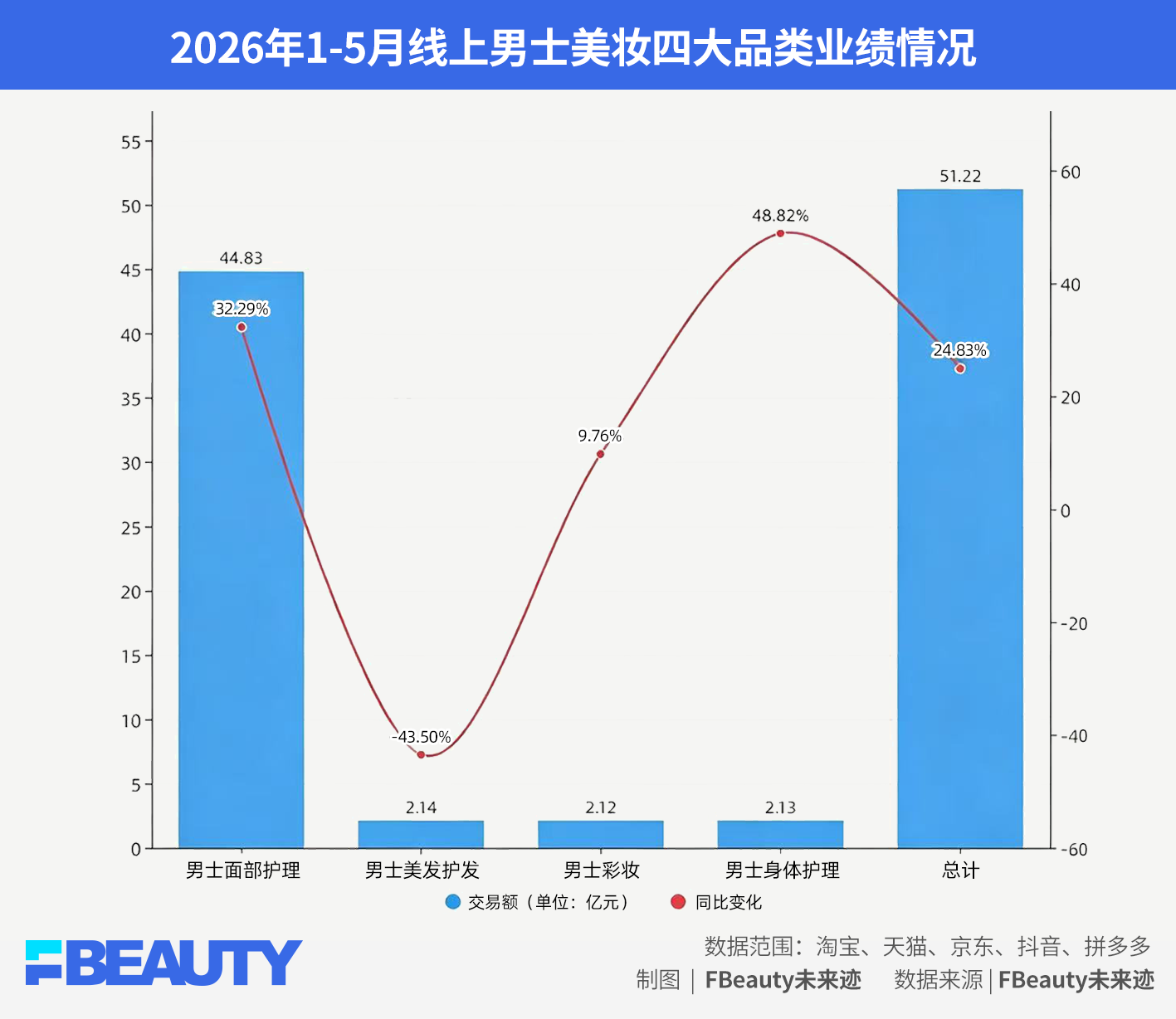

《FBeauty未来迹》线上数据显示,2026年1-5月男士护理交易额超50亿元,同比增长近25%,其中面护、身体护理和彩妆的增幅分别达到32%、49%和近10%,一洗2025年颓势。男士护理不再只靠洁面撑场面,需求正在向身体、头皮、轻妆、香氛、状态管理等更多场景扩散。

更重要的是,男性消费者自己也变了。

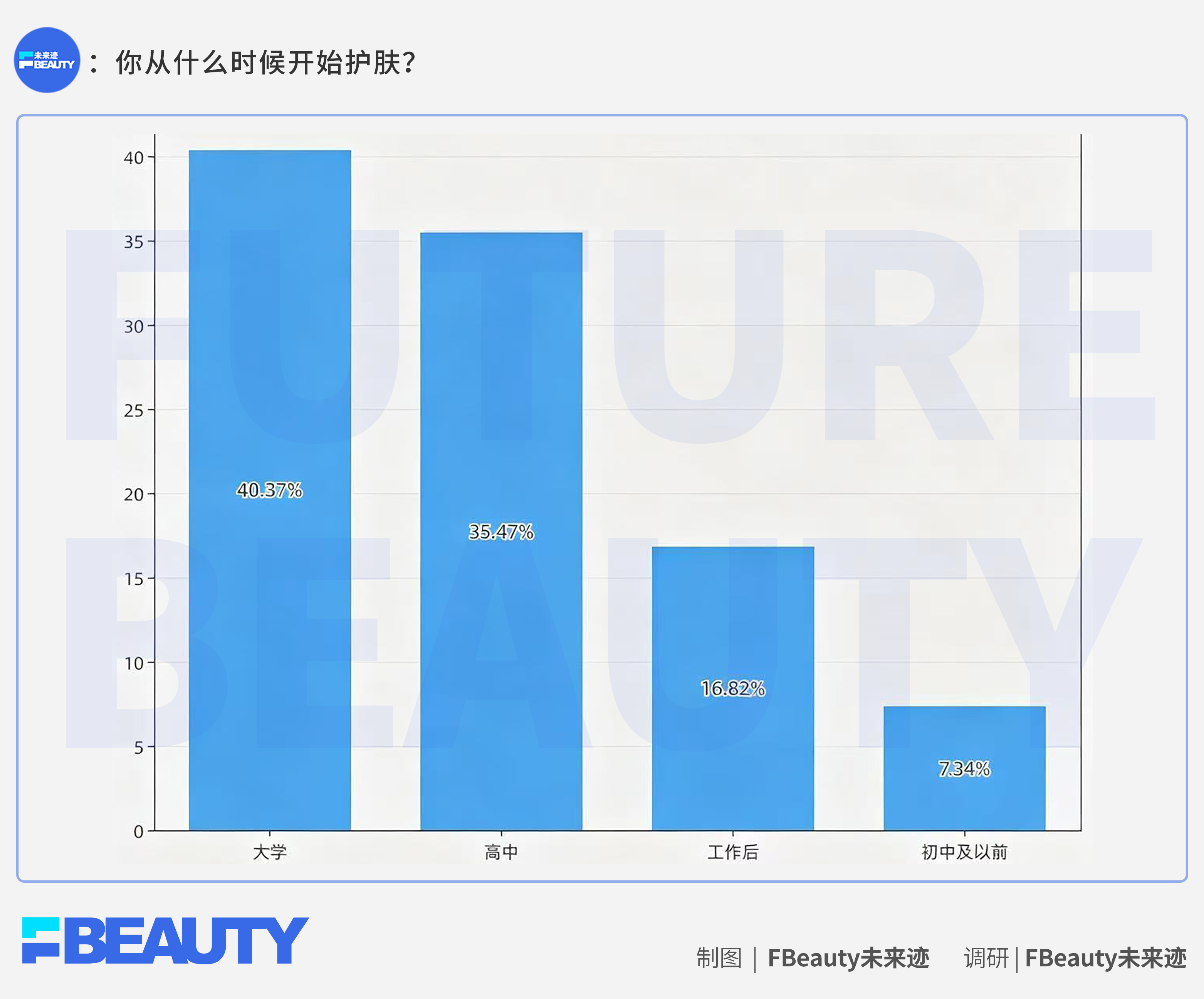

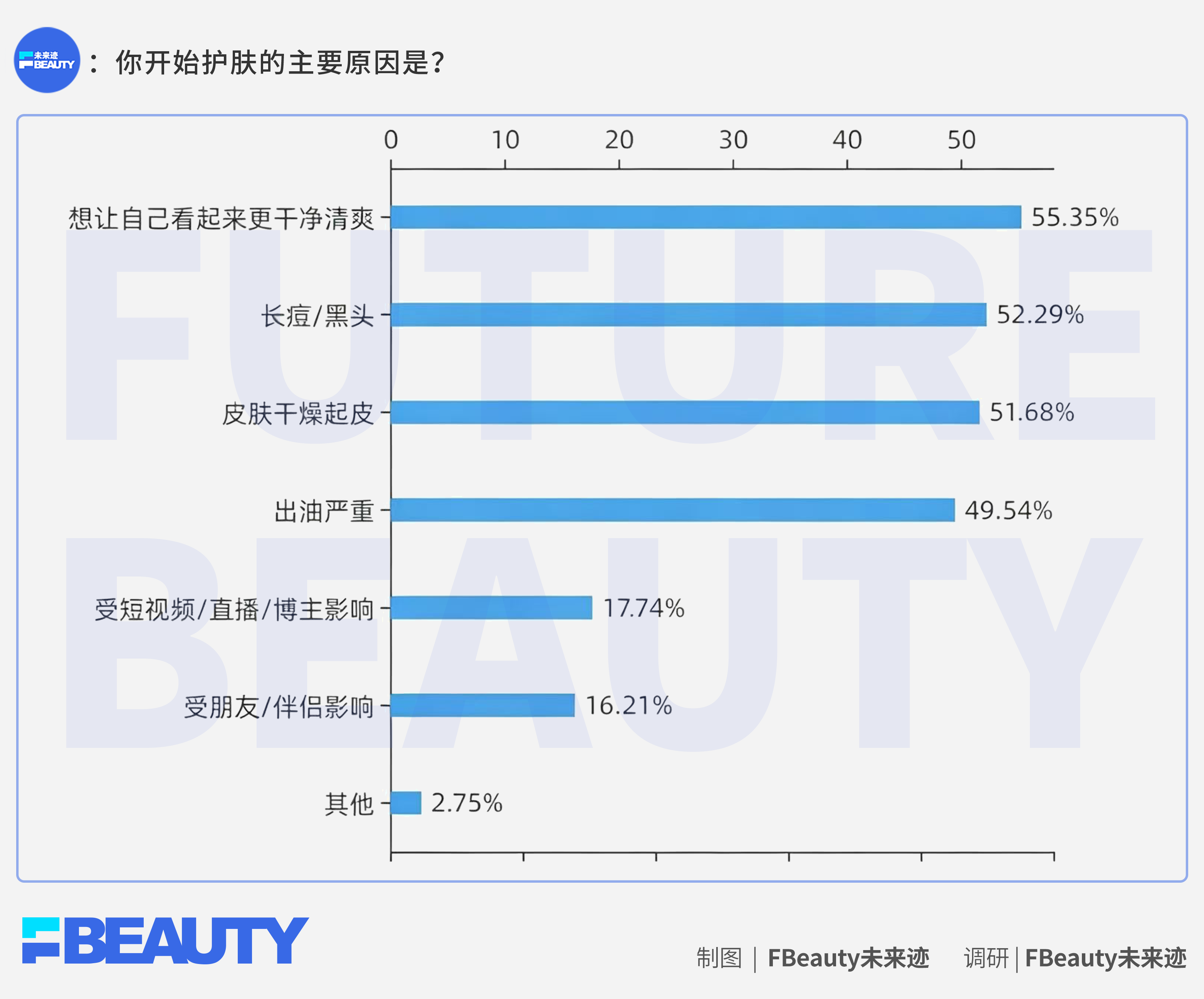

《FBeauty未来迹》针对男性消费者的调研显示,超过四分之三受访者在大学或高中阶段已经开始护肤。开始护肤的首要原因,是“想让自己看起来更干净清爽”。在购买决策中,接近半数受访者最看重“功效和成分”,而非单纯价格或品牌名气。

这意味着,男士护理增长并非品牌单方面制造出来的“泡沫”,而是消费端意识觉醒、供给端能力升级共同推出来的真实增量。

不过在新阶段下,品牌们面对的问题也由“让男人开始用”变成了:如何让他们持续用、升级用、主动为更好的产品买单?

新一代消费者,推动男士赛道扩容

男士护理的变化,首先来自消费者端。在上一代消费语境里,男性护肤常常被简化为“洗干净”“不油腻”“别长痘”。但年轻男性正在重新定义“体面感”。

他们未必追求浓重妆容,却开始在意皮肤状态、精神面貌、头发蓬松度、身体气味、运动后清爽感,以及在社交、通勤、约会、职场中的整体状态。

这是一种更现实的形象管理需求。相比女性护肤的复杂步骤和精致主义叙事,更接近效率型消费:少步骤、快见效、别麻烦、用完有变化。

曼秀雷敦在接受《FBeauty未来迹》采访时提到:“男士护肤逻辑与女士护肤不同。女性护肤产品形态多基于成熟、精细化习惯研发,而男性消费者需要的是简单、高效、更省时省力的进阶护肤解决方案。”

这句话点出了男士护理增长的底层矛盾:男性并非没有需求,而是不愿意为复杂流程付出太高的时间和精力成本。

因此,当品牌真正理解这一点,产品形态也发生了巨大变化。

曼秀雷敦今年推出的肌活控油精华喷雾,就是一个典型案例。品牌洞察到夏季男性抗拒乳液、面霜的粘腻厚重,但外油内干、毛孔粗大等问题在夏天更突出。于是,曼秀雷敦的解决方案是用“近喷成乳、远喷成雾”的喷雾科技,把精华乳做成低门槛形态,单手操作,不需要手法,覆盖居家、通勤、出差、约会等多场景。

品牌把此类创新称为“原点研发”:即从男性用户真实护肤需求和使用场景出发,再反推产品形态、配方体系和使用体验。

谷雨看到的则是另一层变化:近两年男性消费者的功效型需求显著增大。

谷雨告诉《FBeauty未来迹》:“他们不再满足于‘洗干净就行’,而是开始主动关注成分、追问‘到底有没有用’。”谷雨认为,这和女士护肤五六年前走过的路径类似,但男性决策更果断、容错更低。

因此,谷雨男士产品矩阵的开发并没有沿用传统男士产品“强清洁+强控油”的老路,而是直接调用集团自研原料库中经过验证的高纯度功效成分,并把作用逻辑讲清楚:每款产品解决什么问题、靠什么成分、通过什么路径起效,由此希望男性用户“不需要做功课”,也能理解产品为什么有效。

华熙生物旗下男士品牌珂岸,则在更早期就做出了预见性的判断。

2019年成立时,男士功效护肤尚未成为主流,市场仍以低价爆品为主。珂岸认为,当时已经出现两个关键趋势:一是男性对形象管理的需求从基础清洁转向精准护肤;二是市场存在供需错配,多数品牌聚焦低价产品,却缺少针对男性肌肤特性的深度研发。

这种供需错配,正是男士赛道的机会。

据了解,珂岸“小喷菇洁面泡泡”的产品灵感,来自男性场景碎片化。出差、健身、户外、熬夜后,很多男性没有方便的用水环境,传统洁面必须水洗,效率低、场景受限。珂岸由此开发微米级泡沫和“可干洗”技术,实现“一按一擦”的极简清洁,把碎片时间变成有效护肤时间。

还有高夫的净爽控油免洗洁面巾,融合清洁、保湿、控油三重功效,适用于运动后、出差途中、户外徒步等无水源场景——同样是对男性“怕麻烦、场景碎片化”需求的精准回应。

消费端的变化和供给端的努力,正共同把男士护理从一个“基础刚需品类”,推向更丰富的场景生意。

这也是为什么2026年前5个月,男士面部护理能重新增长32.29%,身体护理、剃须、沐浴、精油、精华等细分品类同步跑出高增速。

这种变化的真正原因在于,品牌终于开始把清爽、体面、功效和效率打包成可理解、可执行的产品方案,从而让有需求的男士群体,能够把护理作为一种低负担的自我管理,真正纳入生活方式。

国货增长势头很猛,外资巨头坚守生态位

值得注意的是,男士需求起来之后,头部品牌竞争格局也随之变化。

过去,中国男士护肤市场前三席位几乎被欧莱雅、妮维雅、曼秀雷敦长期占据。它们进入市场早、品牌认知强、渠道基础深,在男士洁面、控油、保湿、防晒等基础品类中拥有稳定心智。

但从2022年开始,国货品牌加速进入男士护理赛道。

早期国货参与者主要包括高夫、左颜右色、极男、亲爱男友等品牌,打法多集中在性价比爆品和基础控油。但随后,更多国货头部集团和功效护肤品牌开始下场。

2022年,溪木源推出极光黑云杉男士专研系列,以温和控油切入市场。2023年,韩束男士入局,围绕“控油紧致多效”打造男士精华露核心单品。

2025年,谷雨推出男士凌云系列,主打“男士专研”控油定位;珀莱雅重启男士护肤线,并在2026年进一步推出钛银系列。2026年,HBN推出高阶男士功效系列,聚焦“油、暗、糙、垮”四大痛点;林清轩也备案独立男士副线“墨旗MOQI”。

从榜单看,国货的凶猛攻势已经在市场排名中拿到亮眼成绩。

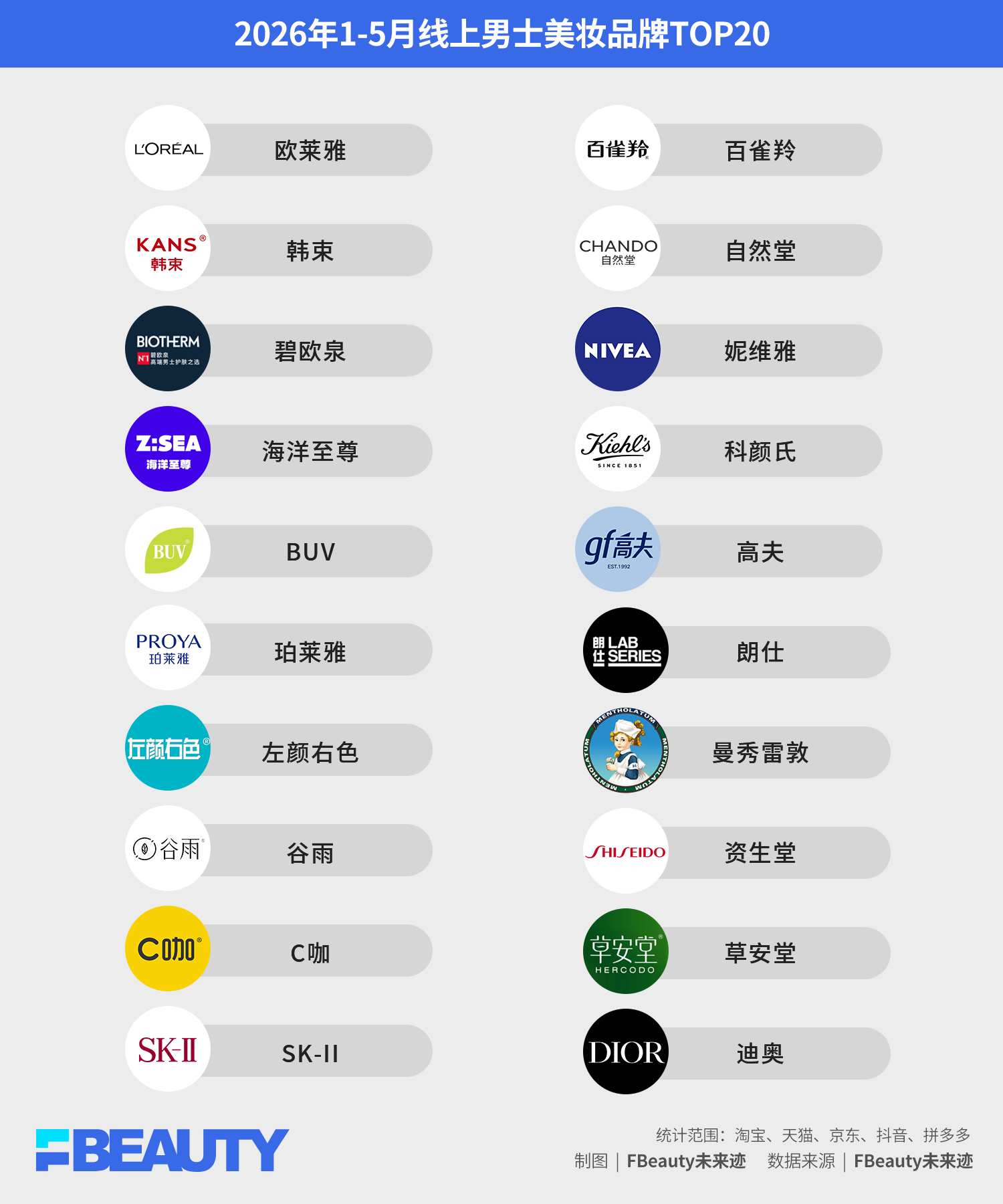

《FBeauty未来迹》线上数据显示,2024年男士美妆TOP20中国货品牌约占40%;2025年提升至约50%;到2026年1-5月,国货品牌在头部榜单中占据11席,并贡献了约84%的核心增量。

具体到品牌,韩束连续两年稳定在第二位,海洋至尊升至第四位,buv从2025年第15位跃升至2026年前5个月第5位,谷雨从2025年第19位跃升至第8位,C咖首次进入榜单即位列第9。

国货增长势头猛烈,但这轮增长并非单靠低价换量。更准确地说,国货正在把过去在女性护肤赛道积累的研发体系、成分资产、渠道效率和内容打法,迁移到男士护理中。

谷雨把这种逻辑称为“能力外溢”。

“谷雨切入男士赛道的核心逻辑并非‘赛道追风’,而是其全链自研体系已经积累近十年,从原料、配方到功效验证的能力日趋成熟,而男士护肤正处在从‘有品类无品牌’向‘品牌化、功效化’升级的窗口期。”谷雨表示,团队看到的机会,是用已经验证的科研体系和原料能力,在男士赛道做“功效升维”。

珂岸背后的华熙生物,则提供了另一种样本。

据了解,珂岸依托华熙生物在透明质酸、生物发酵、合成生物学领域的技术积累,建立了X+Y(y)+Z配方体系。简单理解,X是配方骨架,Y是男士专研技术与活性物,y是华熙自研核心活性物,Z则是行业成熟活性物。品牌希望借此把集团原料能力与男性皮肤特性结合起来。

“男性皮肤出油更多,因此常规配方中的油相比例会更低;男性更重视便捷和吸收速度,产品稠度要适中;男性表皮更厚,需要考虑促渗技术;外出运动多、经皮失水率高,也要求配方更多考虑修护功效。”这类产品开发逻辑,和过去“男士版=换个黑色包装+加强清凉感”的方式已经完全不同。

韩束男士、珀莱雅男士、HBN男士、海洋至尊等品牌的新品,也能看到同样趋势。

韩束男士推出火山岩洁面沐浴二合一、素颜霜、固体香膏,把男士产品从面部护理延伸到身体护理、轻彩妆和香氛;珀莱雅男士钛银系列以“7重多效功能,3步净爽有型”为沟通重点;HBN高阶男士功效三部曲系统解决“油、暗、糙、垮”;海洋至尊则从面部控油延伸到身体洗护和造型理容,通过品类延展有效提升品牌体量。

国货共同的特点,是把男士护理做得更细、更快、更贴近本土男性需求。不过,这不意味着外资巨头正在退场。

欧莱雅、碧欧泉、妮维雅、曼秀雷敦、科颜氏、朗仕、资生堂、迪奥等品牌仍然在头部占据重要位置。其中,欧莱雅连续三年位列第一,碧欧泉稳居前三,曼秀雷敦也仍是男士护理中少数具备长期专业认知、稳守生态位的品牌。、

外资品牌的优势在于品牌资产、专业背书和成熟产品矩阵。尤其是曼秀雷敦,作为较早深耕中国男士护理市场的品牌,依托百年药企背景和长期本土化布局,具有独特的差异化优势。

“一是制药级研发与生产管理标准,将GMP制药标准引入男士产品生产管理环节,产品经过18道质检工序,生产用水采用医用级用水;二是前瞻性的品类布局,品牌很早就开始覆盖男士理容、男士防晒、男士唇部护理、男士细分场景护理等领域。这两点差异化优势,让品牌在男士赛道一直拥有强大的竞争力。”曼秀雷敦告诉《FBeauty未来迹》。

这也是外资巨头与国货新势力的不同:国货擅长抓住当下需求快速迭代,外资巨头依靠长期品牌信任和体系化能力守住基础盘。

《FBeauty未来迹》也认为,未来男士护理市场的竞争,不会简单变成国货替代外资,更可能出现的是分层竞争:国货在控油、抗老、轻妆、场景护理等新需求中快速抢占份额;外资品牌在基础护肤、防晒、专业护理和高端男士护肤中继续维持心智。

一个成熟赛道的标志,不是某一类品牌通吃,而是不同品牌找到自己的生态位并共同推动赛道扩容,男士护理显然正在进入这样的阶段。

精致男士时代,怎么继续把蛋糕做大?

男士护理的红利远未结束,但下一阶段不再是简单扩品和抢量。真正要把蛋糕做大,关键在于三件事:降低决策门槛,拓宽使用场景,做深价值感。

第一,要把复杂护肤翻译成男性能快速理解的答案。

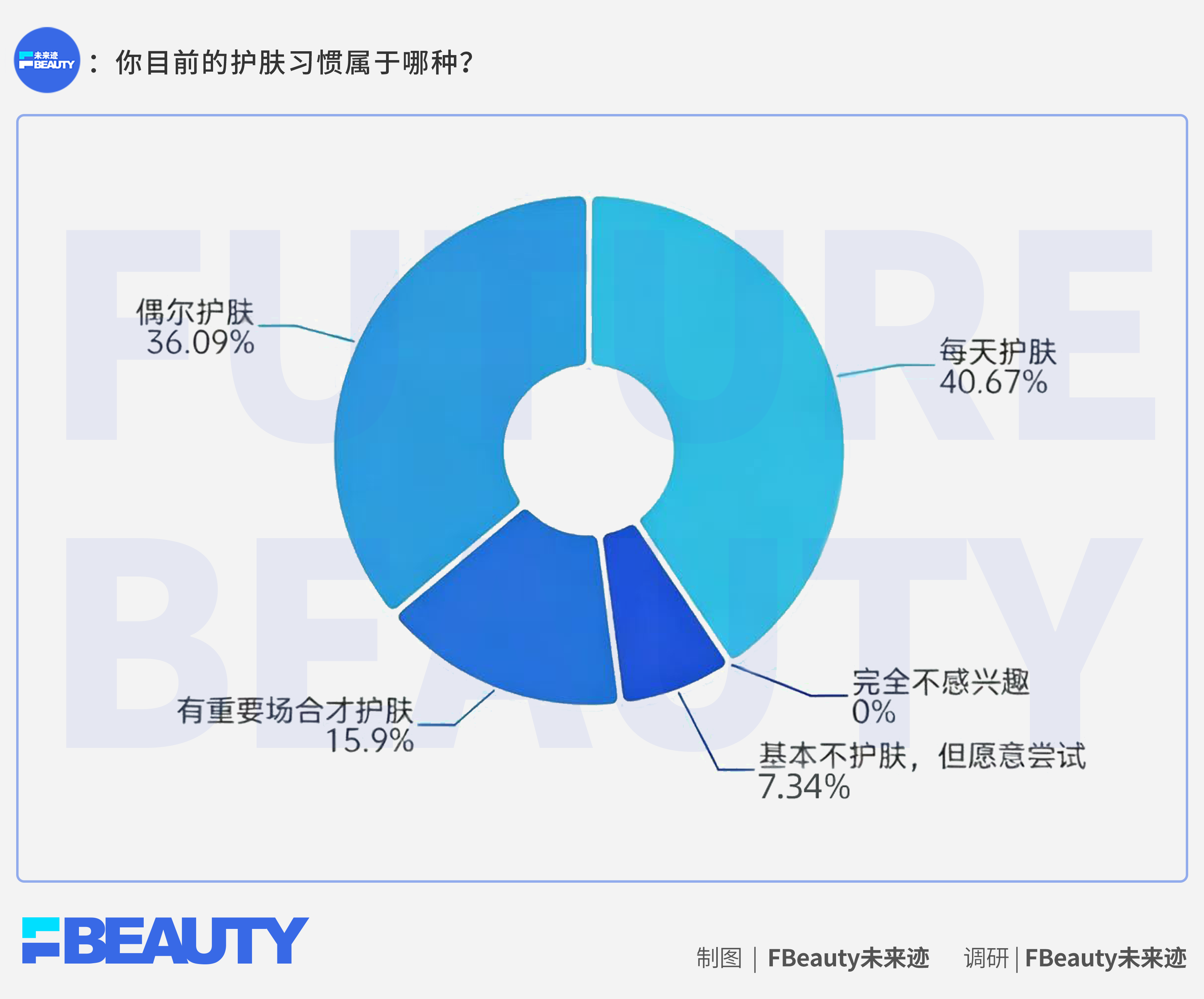

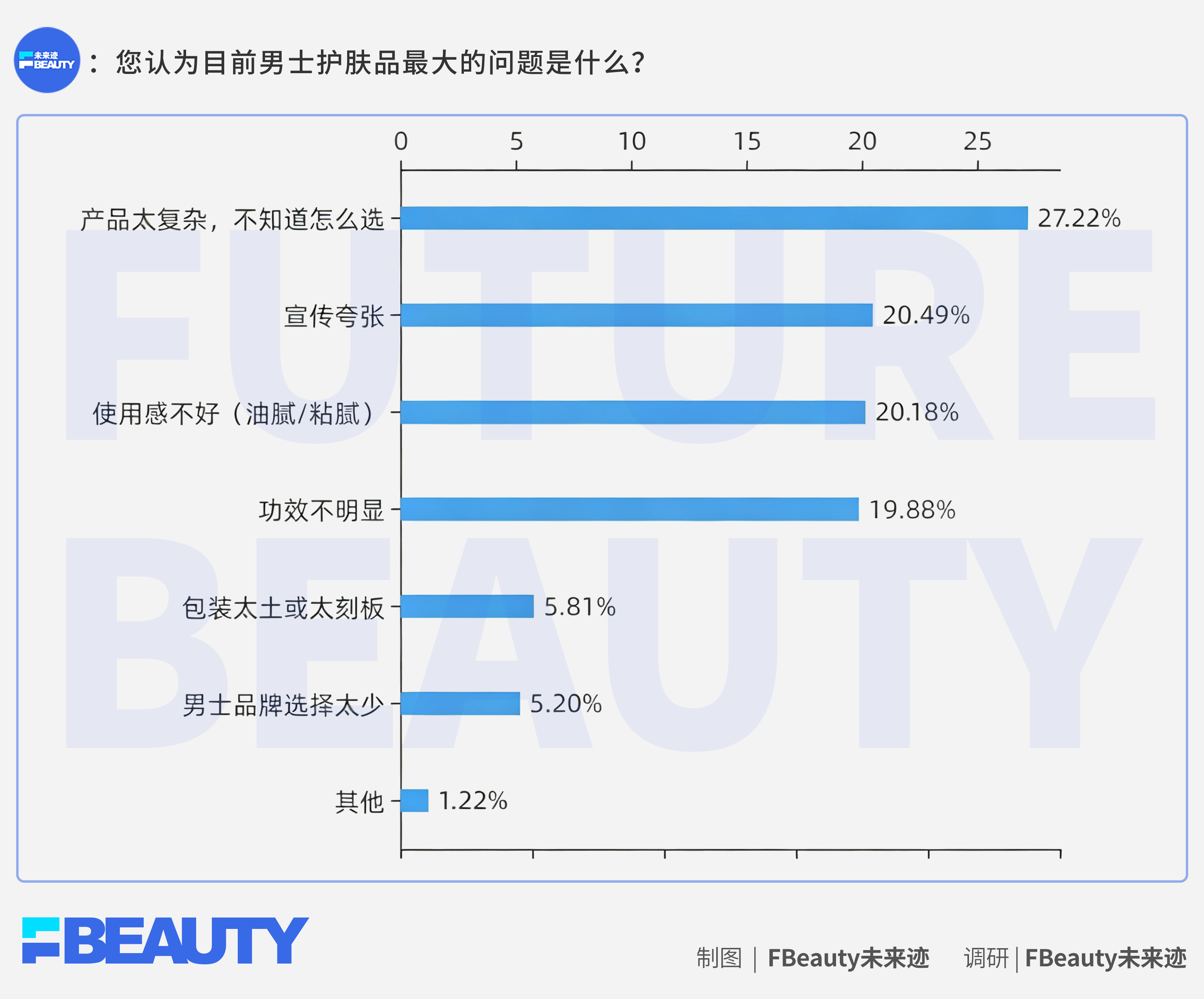

《FBeauty未来迹》调研显示,“产品太复杂,不知道怎么选”是男性消费者最大的困扰之一。很多男性并非没有护肤意识,而是不愿意花大量时间研究成分、步骤和搭配。他们需要更明确的产品逻辑:我有什么问题,用什么产品,多久看到变化。

如上文所说,谷雨的做法是精简SKU和使用步骤。比如凌云系列在开发时强调信息透明,希望让消费者一看就懂。谷雨还透露,今年男士系列将完整布局控油、保湿、抗老三条产品线,并强化男士自用场景,从过去偏礼赠心智转向真正以男士用户视角开发产品。

曼秀雷敦的思路则是用产品形态降低门槛。精华喷雾、轻薄润色防晒、男士素颜霜等产品,解决的都是同一个问题:男性想让状态更好,但不希望被复杂流程劝退。

这类产品背后,是“型格管理”需求的崛起。

曼秀雷敦判断,中国男性已经从基础护肤向进阶护肤发展,未来市场核心增量将来自“男士型格管理”赛道。当下男性需求已突破清洁、控油,升级为对个人形象、精神状态、专属风格的全方位管理,追求干净、体面、有质感的个人状态。

第二,要把男士护理从面部护肤,扩展到全场景管理。

珂岸认为,未来3-5年男士美妆将进入“品类做宽、价值做深”的周期。所谓品类做宽,是男士护肤会复刻女士护肤的成熟路径,从洁面、水、乳基础三件套,延伸到防晒、精华、面霜、眼霜等高阶功效品类;彩妆端也会从素颜霜、修颜乳等入门底妆,逐步拓展到男士眉笔、唇部彩妆等更细分产品。

这类变化已经在数据中出现。男士沐浴露、剃须膏、精油、面部精华、粉底等品类增长,说明男性护理场景正在从“洗脸”走向“全身”和“状态”。

曼秀雷敦同样看好男士防晒、男士素颜霜为代表的轻彩妆、状态管理产品。品牌认为,多数男性存在“提升整洁度、优化精神状态、打造体面形象”的隐性需求,但传统彩妆女性属性强、妆感重、操作复杂,不适配男性习惯。男性需要的是低门槛、自然无感、满足状态提升的轻护理产品。

这也是男士彩妆未来真正的机会。它不一定以“化妆”之名出现,反而更可能以修颜、防晒、遮瑕、润色、控油、抗疲态、提升气色等方式进入日常。

第三,要从功效堆叠走向品牌信任。

男士护理早期靠清洁控油起盘,下一阶段要靠专业化和长期信任留住消费者。

谷雨强调,中国化妆品行业正从“流量驱动”转向“价值驱动”,对男士线来说,这意味着不能只靠短期流量和爆品冲量,而要围绕原料、配方、功效验证和用户心智建立长期竞争力。

珂岸也提出,未来男士市场会出现消费提质:人群从年轻群体延伸至全年龄段男性,新锐白领、成熟男性的护肤意识正在觉醒;价格带也会从平价刚需向中高端功效型升级。

这意味着,男士护理不再只是年轻男生的入门消费,也会成为成年男性长期形象管理的一部分。但要抓住这部分人群,品牌要在男性肌肤数据、使用场景、消费心理和产品适配基础上,去做真正的男士专研。

综上所述,男士护理赛道正在进入更专业的竞争阶段。

女士护肤走过的路径,男士正在加速补课。从基础清洁到功效护理,从面部到全身,从自用到礼赠再回到自我管理,从年轻群体到全年龄段男性,男士护理正在从一个被低估的小赛道,长成一个更复杂的大市场。

中国男士不是不爱打扮,他们只是需要一个更简单、更有效、更少负担的理由。

评论