界面新闻记者 赵阳戈

近日,风华高科(000636.SZ)披露半年度业绩预告,上半年归母净利润预计达2.7亿元至3亿元,同比增长61.84%至79.82%。

这一成绩单背后,是MLCC等被动元件行业景气度持续上行、国产替代进程加速与公司自身高端化转型多重因素的共振。但如此成绩单披露后,二级市场却走成了“过山车”,7月13日风华高科跌停,7月14日股价迎来反包涨停,7月15日大跌超过8%,股价上下跳动中,市场在忐忑什么?

二季度环比翻倍增长

根据披露,风华高科2026年上半年的净利润达到了2.7亿元至3亿元,扣非归母净利润为2.65亿元至2.95亿元,同比增长55.57%至73.18%,基本每股收益为0.24元/股至0.26元/股。

界面新闻注意到,风华高科上半年业绩增长数据,呈现出“逐季加速”的特征。一季度公司实现的净利润为0.89亿元,二季度单季净利润区间为1.81亿元至2.11亿元,季度环比增幅达104%至138%。这一跃升幅度,显示出被动元件行业复苏的强劲弹性。

风华高科方面将业绩增长归因于两大因素:

其一,是电子元器件行业景气度持续上行,MLCC、片式电阻器、电感器等主营产品市场需求持续增长,产品销量与销售单价同比双双上升;

其二,是公司同步推进极致降本、高效创新、新兴市场开拓等专项工作,有效对冲了原材料价格上涨、汇率波动等不利因素。

横向对比来看,国内MLCC另一龙头三环集团(300408.SZ)2026年一季度营业收入同比增长46.25%,归母净利润同比增长48.48%,同样展现出强劲增长势头。

据悉,MLCC作为“电子工业大米”,广泛应用于消费电子、汽车电子、算力、工业控制等多个领域, 随着下游应用场景持续拓展, 行业长期发展空间广阔。

风华高科的主营产品包括了MLCC、片式电阻器、电感器、压敏电阻器、热敏电阻器、铝电解电容器、圆片电容器、陶瓷滤波器、超级电容器等。

近来,风华高科正在实施一系列扩产项目,不但完成了“祥和工业园高端电容基地建设项目”和“新增月产280亿只片式电阻器技改扩产项目”两个募投项目建设,还新增投资建设一批新项目——“高端电阻技改扩产项目”、“新增月产1亿只大电流叠层电感器技改扩产项目”等。

“公司目前产能利用率持续保持在较高水平”,风华高科表示,公司表示将“持续开展良率攻坚工作, 其中成熟产品的良率稳定在较高的水平,新产品的良率不断得以提升”。界面新闻拟进一步了解公司新项目的情况,遗憾的是多次拨打其公开电话却总处于无人接听状态。

筹码出现松动

从盘面看,在风华高科业绩预告发布后,股价玩起了“过山车”。

7月13日风华高科跳空低开并快速下挫,截至收盘报收于54.01元,跌幅10%,收盘时跌停板上尚有18万手排队。

7月14日,在指数反弹的背景下,风华高科又带领着板块反攻。收盘时,风华高科录得涨停,全天换手率达11.5%,并带动国瓷材料(300285.SZ)、三环集团、洁美科技(002859.SZ)等实现大涨。

界面新闻留意到,风华高科这种“过山车”走势的背后,存在多重因素叠加。

首先,前期涨幅过大,市盈率远超行业平均。

4月8日至6月29日期间,风华高科股价涨幅一度超过330%,市值一度逼近1000亿元。6月29日时,公司滚动市盈率已达302.22倍,远超申万三级被动元件行业平均106.11倍的市盈率水平。即便以2026年上半年年化净利润约5.4亿至6亿元计算,对应市盈率仍在高位,这也意味着后续公司需要更强劲的业绩增长来支撑。

其次,重要股东在股价高位精准减持。

根据风华高科的公告,股东先进制造产业投资基金二期先于2月25日至5月1日期间,减持1400.14万股,占公司总股本1.21%,其持股比例也从6.79%下降为5.58%;之后又于5月12日至19日通过集中竞价交易合计减持公司股份668.2万股,占公司总股本的0.577521%,本次权益变动后,该基金持股比例进一步降至4.999997%,不再是公司持股5%以上股东。而持股比例降至5%以下意味着后续减持不再需要及时披露,减持操作的灵活性和隐蔽性大幅提升。

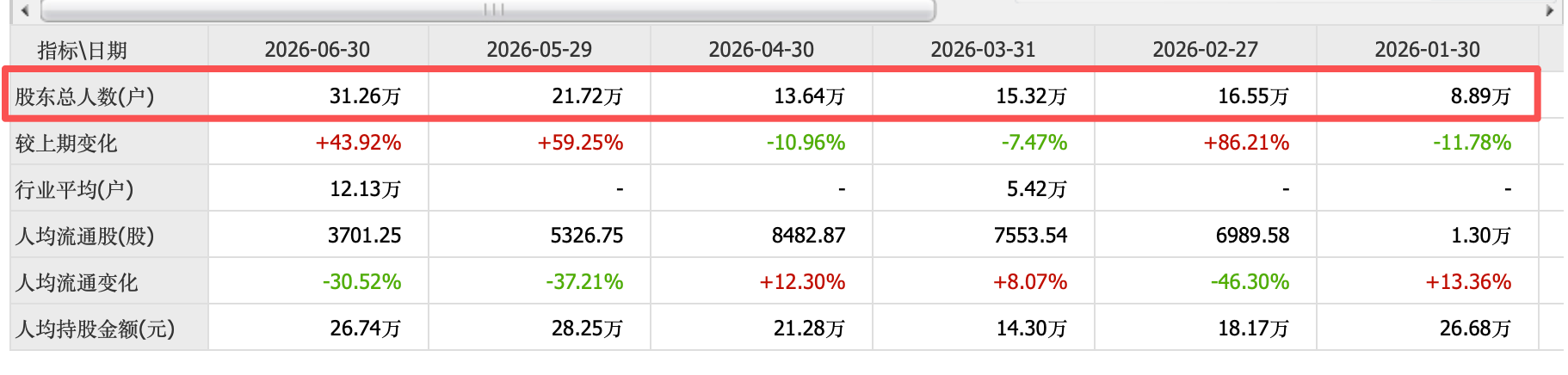

从股东总户数也可见风华高科筹码在松动。根据同花顺数据,1月末,风华高科还有8.89万户股东,到了6月末股东户数直接增长至31.26万户,同时人均持有流通股却从1.3万股下降为3701.25股。

再次,市场也在猜疑其“含AI量”的真实成色。

界面新闻注意到,风华高科在股价异动公告中坦言,主营产品应用领域以家电、通讯及工业控制板块为主,汽车电子、人工智能、储能及低空经济等新兴市场营收占比不超过15%。

同时,公司澄清“国内唯一通过英伟达全系列MLCC认证的企业”信息不属实,英伟达未对公司开展任何产品认证。这与市场此前将其作为“AI算力核心标的”的炒作逻辑出现落差。

三个维度的进展值得观察

综合机构调研和业绩说明会信息,股价短期的波动还在其次,市场更多在意的是,决定风华高科长线价值的几个维度。

其一,产品涨价的持续性与传导能力。

在3月份机构的联合调研中,机构就提到了产品价格的相关问题。风华高科回应称,公司已于2025年四季度结合原材料价格上涨,对片式电阻器、电感器、磁珠、压敏电阻等部分产品进行了价格调整。但MLCC行业是充分竞争市场,涨价能否持续取决于供需格局。

根据公开信息显示,TrendForce预计,随着英伟达、谷歌、AMD等新款AI芯片平台于三季度陆续量产,高端MLCC产能持续被AI订单占用,下半年交期延长、价格上涨概率上升,第四季度或成为观察高端MLCC是否正式转向缺货的关键期。

在此背景下,风华高科作为国内龙头,自然也在受益名单中,公司表示:“后续将根据市场供求情况、客户及产品结构等因素及时调整价格策略”。但未来产品是否会持续涨价,公司能否顺利传导,仍待落地。

其二,高端产品占比的提升速度。

在5月份的业绩说明会上,投资者多次提及公司高端产品的情况。据悉,高端化转型是风华高科的核心叙事,而公司明确表示要围绕高可靠、高容量、高温度、高电压、 高精密、 高频率等六大高端方向持续开展技术攻关。但目前15%新兴市场营收占比,显示公司在高端化突破上还有很大空间。

界面新闻注意到,风华高科在调研记录中透露,公司已将“新兴市场开拓”作为年度重点专项工作,发布一系列合金电阻、中高压和高温高容值的多层陶瓷MLCC及大电流电感等高性能产品。

那么,随着项目的落地,未来风华高科能将新兴市场营收占比推升到怎样的高度,还有待公司进一步的披露。

其三,关键材料的突破。

值得注意的是,MLCC上游材料存在“卡脖子”情况,比如核心材料高端陶瓷粉体的性能,直接决定了电容器的容量和稳定性,其全球格局目前由日美等企业主导,国产替代任重道远。

对此,风华高科在调研记录中也介绍了公司在一季度里的突破:技术创新方面,车规级MLCC高可靠瓷粉、丝印浆料、汽车电子端电极铜浆三大核心材料攻坚实现新突破,产品迭代成效突出,3款MLCC产品完成客户编码认定并批量交付,7款高容新品有序研发,广泛适配新兴市场领域客户。更多细节还有待定期报告的披露。

可见,当下市场的波动是对风华高科来说,是一次“压力测试”,虽然短期的巨大涨幅需要时间来消化,股东减持压力也不容忽视,但更重要的是公司未来高端化转型能否顺利推进,才是决定风华高科能否穿越周期的关键变量。

评论