美东时间7月13日,受到亚太股市恐慌抛售影响,美股三大指数集体收跌,科技股全线大跌;尤其以半导体、存储芯片为代表的AI产业链板块遭遇集中抛售。截至收盘,道琼斯工业平均指数下跌0.26%,报52498.64点;标普500指数下跌0.79%,报7515.34点;纳斯达克综合指数下跌1.55%,报25873.18点,单日下跌超400点。

盘面上,科技股呈现普跌格局,万得美国科技七巨头指数当日下跌0.96%,内部分化明显。AI硬件端跌幅显著大于软件与服务端,英伟达股价下跌超3%,特斯拉同步下挫3%以上,Meta跌1.86%,谷歌母公司Alphabet跌1.23%;而微软则逆势上涨1.53%,亚马逊涨0.80%,苹果微涨0.63%。

半导体板块成为此次下跌的重灾区,费城半导体指数单日大跌4.78%,创下近两个月来最大单日跌幅。成分股中,Arm大跌超7%,英特尔跌超6%,泛林集团、安森美半导体跌超5%,美光科技、AMD、应用材料、德州仪器跌超4%。存储概念股跌幅更为惨烈,闪迪大跌超12%,SK海力士美国存托凭证(ADR)重挫9.3%,希捷科技跌超5%,西部数据跌超4%。

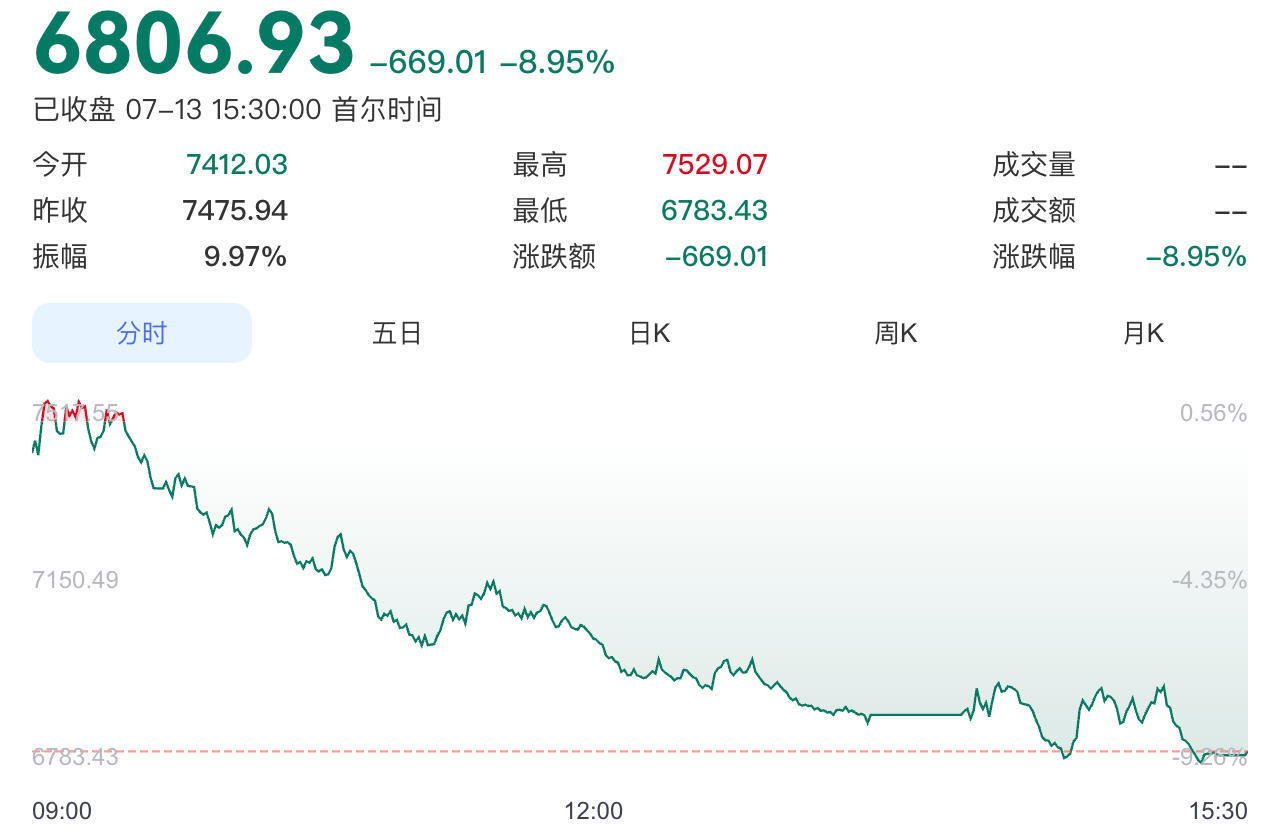

其实,在13日亚洲交易时段,日韩股市便已率先上演“黑色星期一”,其中韩国市场遭遇历史性抛售。韩国综合股价指数(KOSPI)单日暴跌8.95%,失守7000点关口,收于6806.94点,盘中触发全市场熔断机制,暂停交易20分钟,这是韩国股市今年以来第7次触发熔断。权重股方面,SK海力士暴跌15.37%,创下上市以来最大单日跌幅,股价收于184.5万韩元,总市值跌破9000亿美元,较6月25日的历史高位累计回调近40%;三星电子同步大跌10.7%,收于25.45万韩元,较近期高位回撤约32%。两大存储芯片巨头合计市值单日蒸发超2000亿美元,成为指数暴跌的核心拖累。

值得注意的是,SK海力士上周五刚完成史上规模最大的外国企业赴美IPO,其ADR当日大涨13%。不过,SK海力士上市第二个交易日重挫,几乎抹去上市首日录得的13%涨幅,股价跌至152.35美元,接近149美元的发行价。截至发稿,SK海力士韩国股价今日再次大跌超6%。

韩国投资证券(KIS)旗下半导体分析师MinsookChae发布报告,预计SK海力士最新季度营业利润或较市场共识低8%,并指出其高带宽内存(HBM)收入占比较高,而HBM价格因受长期供应协议约束,涨速慢于传统芯片。KIS报告在交易圈广泛流传,加剧了市场悲观情绪。

日本市场相对抗跌但同样未能幸免,日经225指数当日下跌1.92%,收于67242.51点。半导体个股普遍下挫,铠侠(Kioxia)大跌12.86%,软银集团则微跌0.09%,表现相对坚挺。市场分析认为,日本股市跌幅小于韩国,一方面源于日本科技股权重更为分散,另一方面则是日元汇率波动对出口企业的对冲效应部分抵消了科技股抛压。

自2025年下半年以来,全球AI产业链股价持续大幅跑赢大盘,存储芯片、光模块、AI服务器等上游硬件标的估值普遍攀升至历史高位,SK海力士市盈率一度突破40倍,三星电子也升至近十年估值高点,股价涨幅远超业绩增速,市场拥挤度达到极值。

与此同时,产业层面正在悄然生变。苹果上调Mac、iPad等终端产品价格,引发市场对存储涨价背景下AI产业链利润分配的担忧;Meta计划出售闲置算力、英伟达推出AI云收入分成模式、OpenAI持续优化算力成本,一系列信号让投资者开始质疑AI资本开支的高增速能否持续,行业正从“堆算力”的粗放扩张阶段转向“提效率”的精细化运营阶段。

华泰证券认为,本轮调整不同于5月下旬受宏观加息预期驱动的回调,而是高拥挤度下的产业叙事扰动,并不意味着AI产业趋势的结束或放缓。商业模式进入第二阶段后,市场关注点从“采购多少GPU”转向“单位GPU能产生多少收入”,效率提升有望进一步扩大可服务市场,板块内部将从普涨走向分化,具备真实业绩兑现能力的公司仍有上行空间。

评论