苏州科润新材料股份有限公司(以下简称“科润新材”)已披露创业板IPO申报稿,成为储能新材料赛道焦点。

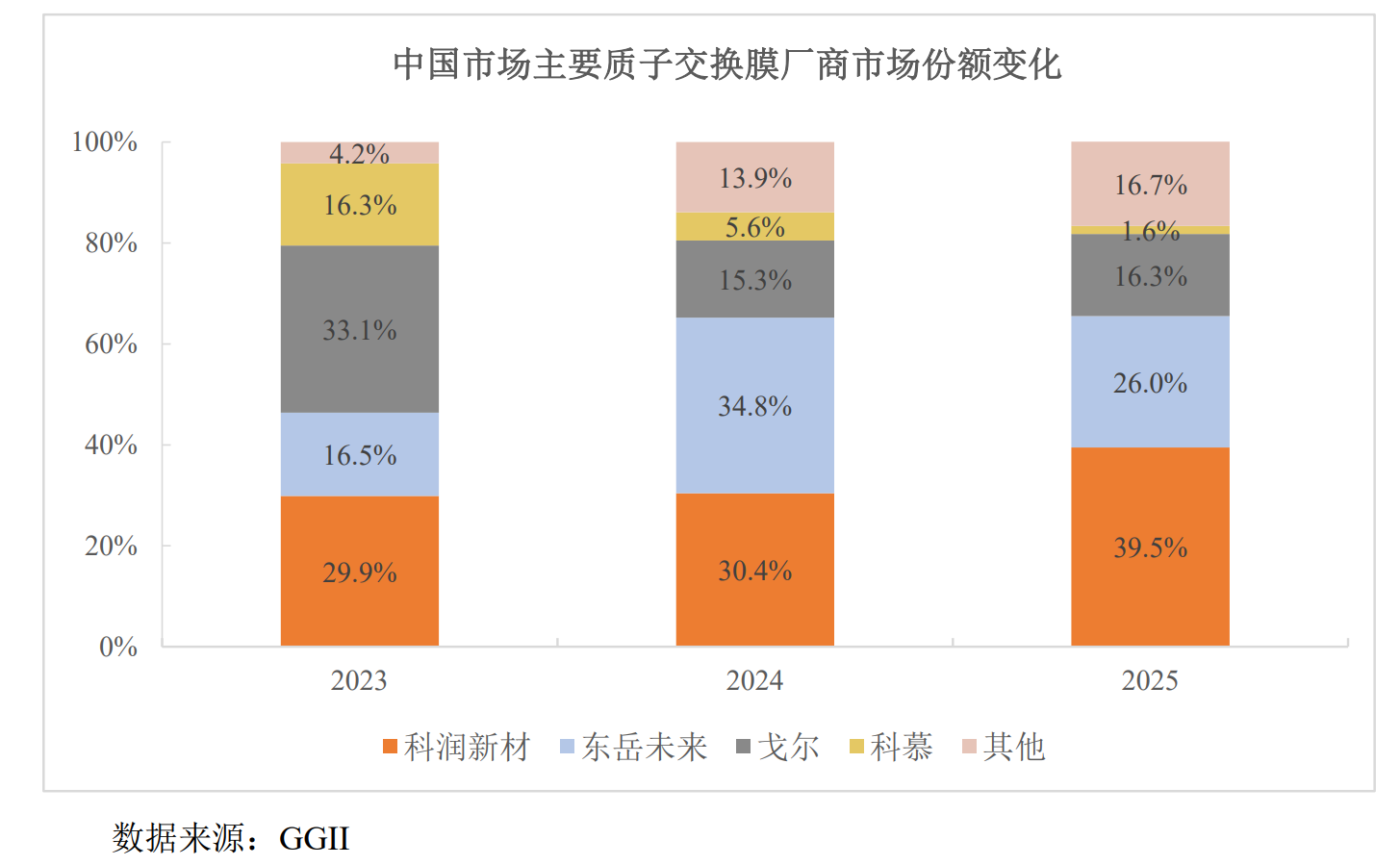

科润新材创始人杨大伟带领团队,用十余年时间打破美国科慕(原杜邦)在质子交换膜领域长达半个世纪的技术垄断,在国内首家实现液流电池用全氟磺酸质子交换膜自主量产。根据GGII的统计,2025年科润新材质子交换膜市场份额位居全球第二、国内第一。

不过,界面新闻记者也从申报稿中注意到,科润新材九成收入系于单一产品,前五大客户贡献近九成收入,应收账款两年增长5倍。此外,公司产能利用率走低,却依然大举扩产。

九成收入来源于一张膜

科润新材招股书援引GGII的数据显示,2025年全球质子交换膜市场份额排名前四依次为科慕、科润新材、戈尔和东岳未来。在中国市场,科润新材以39.5%的市占率位居第一。

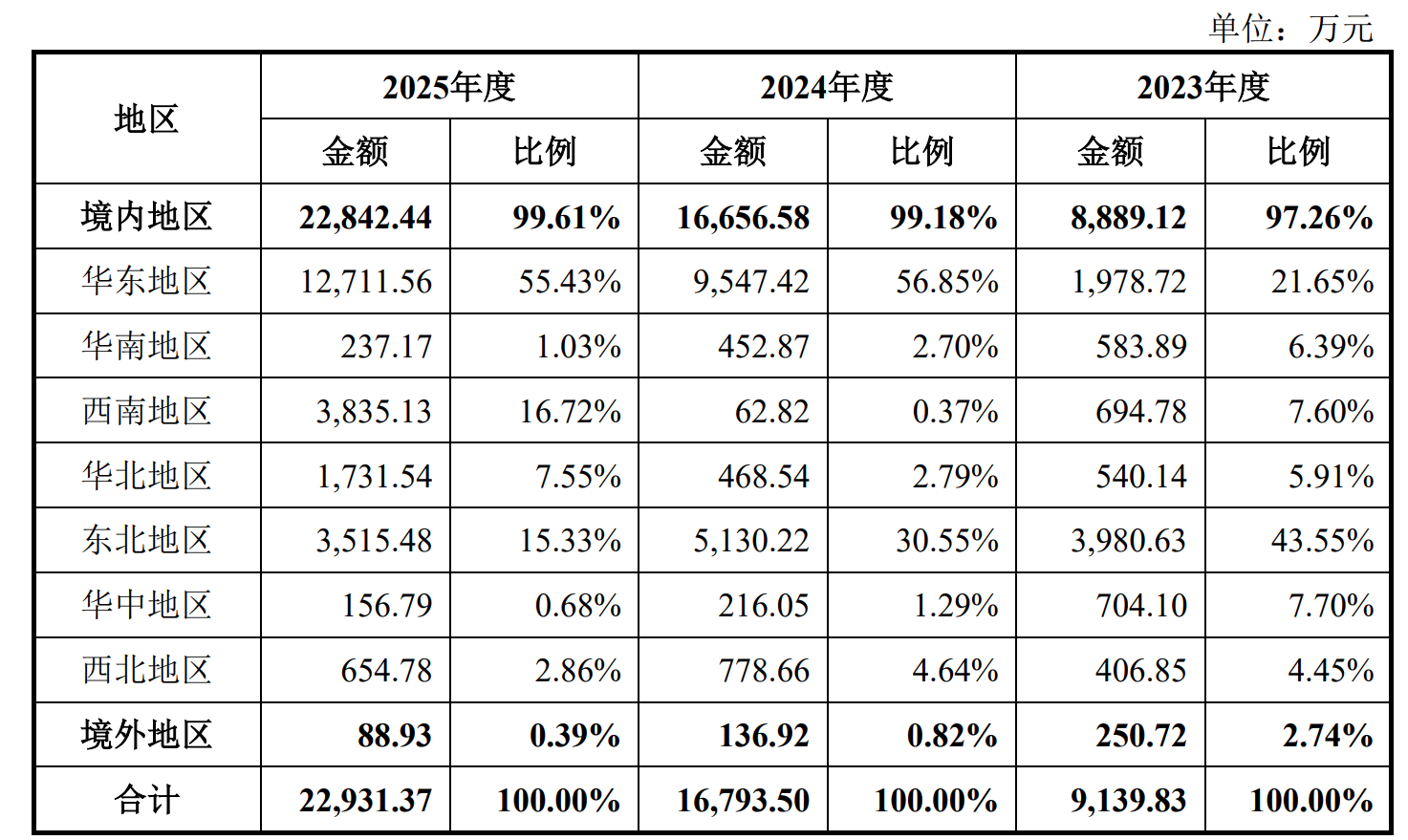

但另一组数据同样值得关注:科润新材2025年境外收入88.93万元,占主营业务收入比例为0.39%。

“所谓的‘全球第二’,实际上是‘中国第一’的溢出效应。”一位关注新能源材料行业的投资人胡鹏告诉界面新闻,“GGII的全球装机量统计中,中国市场占了绝对大头。2025年全球质子交换膜市场规模20.9亿元,中国占了8.2亿元。”

界面新闻记者对比美国科慕、戈尔等看到,科慕的Nafion系列膜覆盖燃料电池、绿氢、液流储能、氯碱等清洁能源与电化学场景等多个场景,在全球多个市场均有布局。戈尔的GORE-SELECT系列增强型质子交换膜更是全球燃料电池领域的领导者。科润新材的收入则几乎全部来自国内市场,且高度集中于液流电池单一场景。

单一产品依赖是科润新材核心的风险点,也是公司自认的“软肋”。

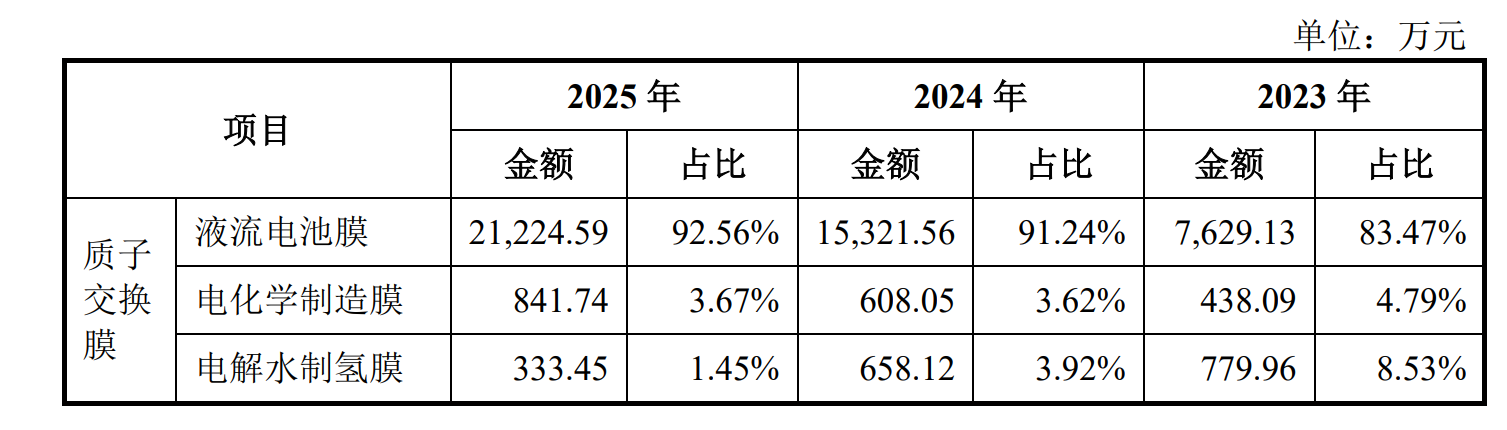

2023至2025年内,科润新材液流电池用质子交换膜占主营业务收入的比例分别为83.47%、91.24%和92.56%。九成收入归于单一产品,产品结构高度集中。

界面新闻记者发现,该产品的平均售价从834.46元/㎡降至583.76元/㎡,两年跌去30%。科润新材也表示,“随着市场竞争的加剧,公司主要产品销售价格可能继续保持下降的趋势”。

“收入高度集中叠加价格持续下行,这是一个典型的‘量增价跌’困境。”一位私募股权投资经理对界面新闻记者分析称,“当售价持续下滑而收入占比却越来越高时,说明公司可能在用降价换取市场份额。这种模式的可持续性存疑。一旦价格战加剧,利润空间会被进一步压缩。”

科润新材也承认了这一风险,若未来公司未能拓展液流电池用质子交换膜以外产品的生产和销售,且下游液流电池行业发展不及预期或技术路线转变,则可能对公司生产经营产生重大不利影响。

但是科润新材IPO募资投向中,质子交换膜扩产项目仍占大头。界面新闻记者注意到,在9.65亿元中募资,约7.5亿元用于产能扩建项目。科润新材规划的“高性能质子交换膜+高端含氟材料”双轮驱动战略,目前高端含氟材料收入占比仅0.55%。

“双轮驱动目前还只是一个愿景。”上述私募经理表示,“高端含氟材料从研发到量产再到规模化销售,需要漫长的周期。在可预见的未来,科润新材仍将高度依赖液流电池膜这一单一产品。”

谁在掌握议价权?

2023至2025年,科润新材前五大客户销售占比从66.98%升至86.56%。2025年,第一大客户上海电气贡献了46.55%的收入。

“单客户依赖度接近50%,这在任何行业都属于高风险的商业结构。”一位曾任职于国内会计师事务所的审计经理对界面新闻记者表示。

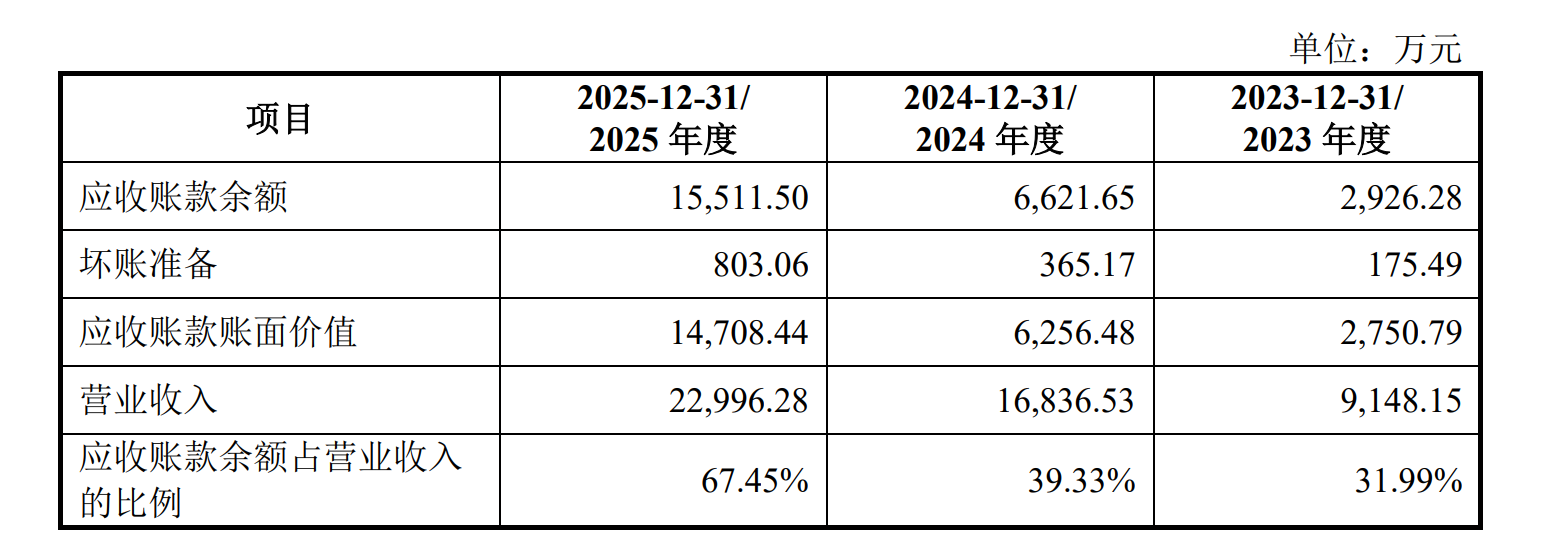

更值得关注的是应收账款的变化。报告期各期末,科润新材应收账款余额从2,926.28万元升至15,511.50万元。2025年应收账款同比增长134%,而收入仅增长36.55%。应收账款增速远超收入增速。

“这说明公司对下游客户的议价能力正在减弱。”上述审计经理分析,“为了维持客户关系和订单规模,公司不得不大幅放宽信用期。” 科润新材也承认,'随着行业竞争逐步加剧,公司主要客户上海电气、大连融科等要求公司延长信用期,其中上海电气2025年总体约增加3个月信用期'。

科润新材应收账款占营业收入的比例从31.99%升至67.45%。这意味着,公司每实现100元收入,就有超过67元是以应收账款的形式存在。

界面新闻记者注意到,科润新材质子交换膜产能利用率,从2023年的82.69%下降到2024年的78.73%、2025年的67.58%,2025 年产能闲置超三成。在产能利用率不足七成的情况下,公司还计划将质子交换膜产能从目前的近70万平方米大幅提升——本次IPO募资中3.15亿元用于新增210万㎡质子交换膜产能,新增产能为现有产能3倍。

“产能利用率持续走低却要大举扩产,这在商业逻辑上存在疑问。” 胡鹏表示,“除非公司对未来市场需求有确定的预判,否则新增产能可能面临闲置风险。”

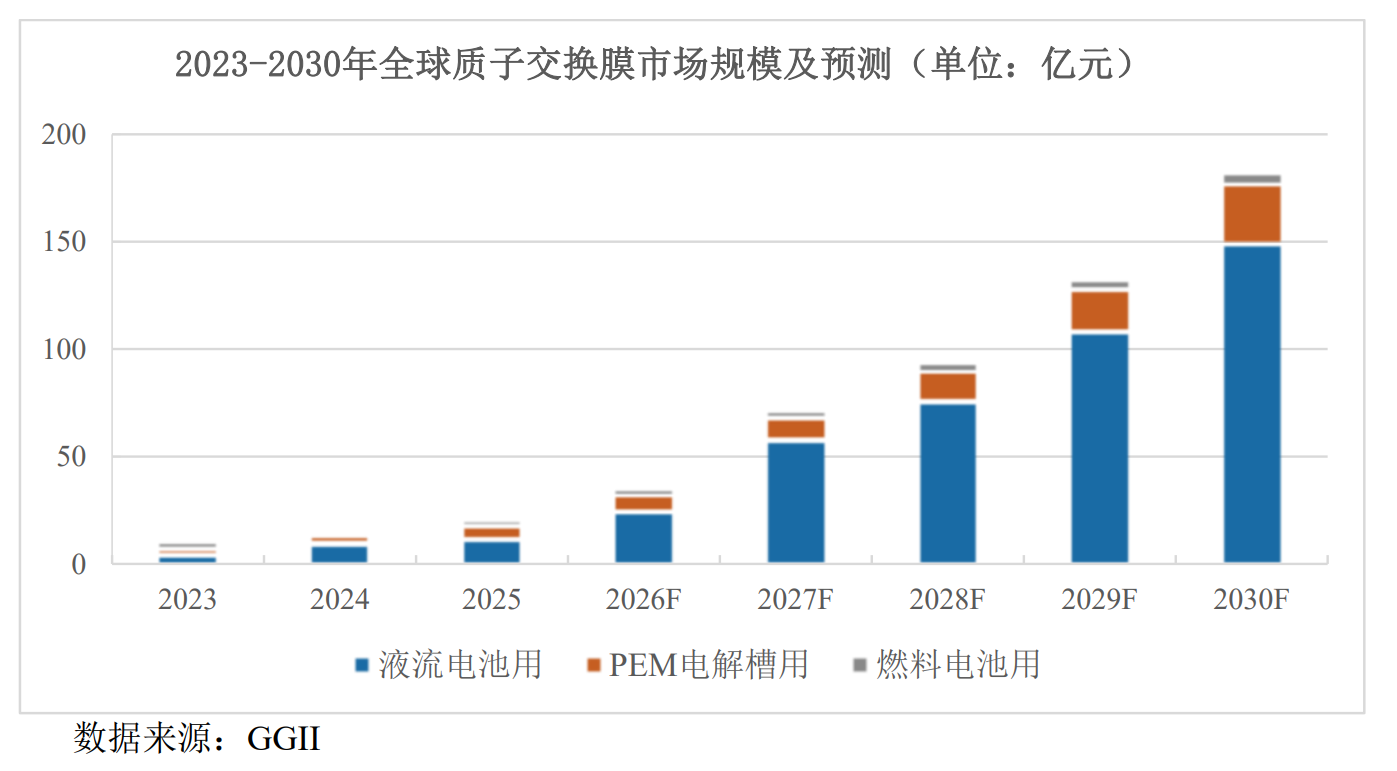

科润新材对市场前景的判断依据是GGII的预测数据:预计到2030年全球质子交换膜市场规模有望增长至182亿元。但这一预测存在过于乐观的风险。液流电池行业本身目前仍处于商业化早期阶段。市场规模从20.9亿元增长到182亿元,年复合增长率54%。这样的增速预测建立在诸多乐观假设之上,一旦行业放量不及预期,产能过剩将成为现实问题。

另外,本次募资中有2亿元用于补充流动资金。但2023-2025年科润新材连续现金分红,三年累计分红2200万元(300万、900万、1000万)。一方面连续分红,另一方面又要募资补流。

从现金流来看,科润新材2025年经营活动产生的现金流量净额为3,156.93万元,远低于同期7,740.67万元的净利润。利润含金量不足的问题同样值得关注。

评论