“岁月静好,享受每周一花的小确幸。”

每月99元,家中或办公室的花瓶里就能享受“每周一花”。许多都市白领和文艺女青年的朋友圈里“每周一花”处处盛开,引来无数点赞。这种生活里的仪式感,随着“80后、90后”年轻消费群体崛起,让鲜花如同柴米油盐,逐渐从节日品变为“日常快消”。

在买买买造就的“她经济”里,有一条法则:得女人者得天下。女人爱美,自然也爱花。看起来鲜花也是一门好生意。只是鲜花虽美,鲜花电商就过得滋润吗?

对于新三板上的“鲜花第一股”爱尚鲜花(836638.OC)来说,似乎算是苦日子终于要熬出头了。(奔跑吧新三板:pao3cn)

“烧钱加速度”:赔钱赚吆喝

爱尚鲜花是一家从事鲜花在线预订及配送的企业,于2016年4月27日在新三板挂牌。说起来爱尚鲜花的创立还是源于一个浪漫的故事。

创始人邹小锋因为自己的女神对花情有独钟,所以每次对方去外地出差,他都会预约当地的花店送花。但由于异地送花不仅贵而且不方便,经常遇到花店配送不及时,送的花不新鲜的情况,甚至有店主收了钱之后不给送。由此,邹小锋干脆开启了自己的鲜花创业之旅。

在后续的发展过程中,爱尚鲜花也获得了来自达晨创投、浙商资管、鼎峰资本等著名投资机构的融资。

尴尬的是,从爱尚鲜花挂牌新三板之后公布的财务数据来看,似乎烧钱越来越厉害。2014年-2016年,其营业收入分别为3668万元、3699万元、4534万元;净利润分别为-1054万元、-2420万元、-5954万元。

不难看出,虽然营业收入一直在增长,但爱尚鲜花的亏损规模也在逐年扩大,尤其是2016年最为突出。在2016年,爱尚鲜花的营业成本达到了1.07亿元,这意味着其需要从口袋里掏出2.3元的成本,才能换回1块钱的收入,怎么算都是个吃力不讨好的买卖。

当然,玩转电商的套路也一般都是前期“烧钱如流水”,后面混成老大哥之后,再大把大把往腰包里进账,这无可厚非。但挂牌以后爱尚鲜花就没有进行过定增,在没有融资撑腰的情况下还加速度式地往外“撒钱”来赚吆喝,这就有些说不过去了。

“持家媳妇”精打细算,终于要开始盈利了?

爱尚鲜花自己也意识到了这个问题。

在2016年年报中,公司特地补充说明,从第四季度开始,公司以控制成本、减少亏损、盈利为主要目标,成本费用情况有所好转。

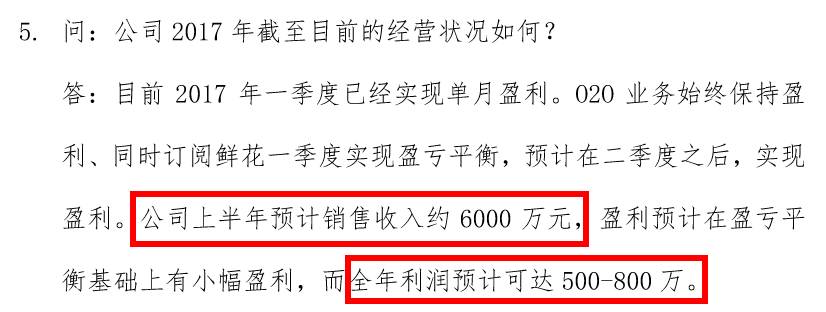

这样的改变似乎卓有成效。在爱尚鲜花5月发布的《业绩与业务发展交流会会议纪要》中,公司在回答投资者的提问时提到,今年1季度已实现单月盈利,全年利润预计可达 500-800 万。

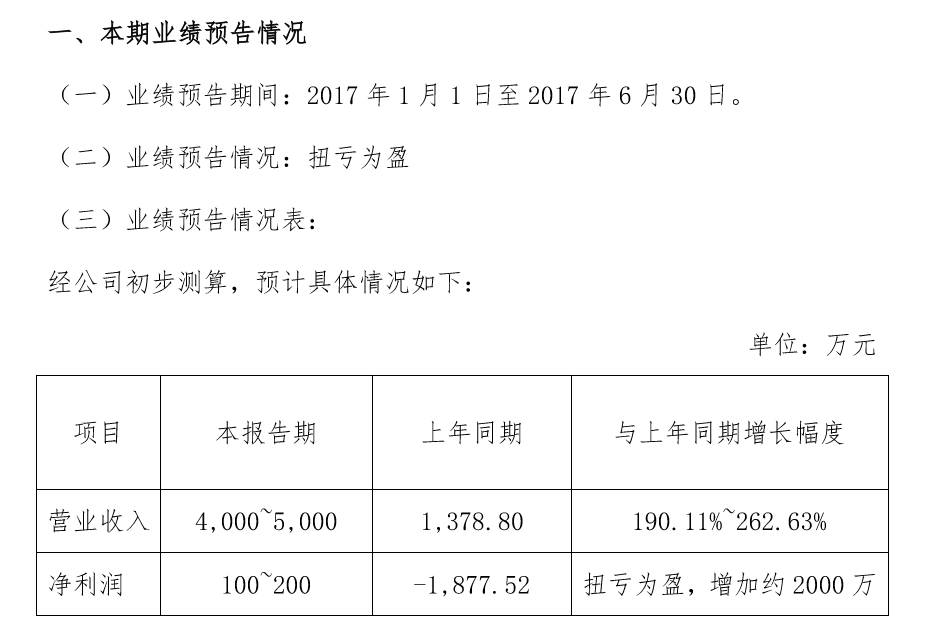

7月10日,爱尚鲜花又迫不及待地发布了2017半年度业绩预报。公告显示,爱尚鲜花2017年上半年业绩预计将扭亏为盈。其营业收入预计为4000万元-5000万元,比上年同期增长190%-262%;净利润预计100万元-200万元,而2016年同期为-1877万元。

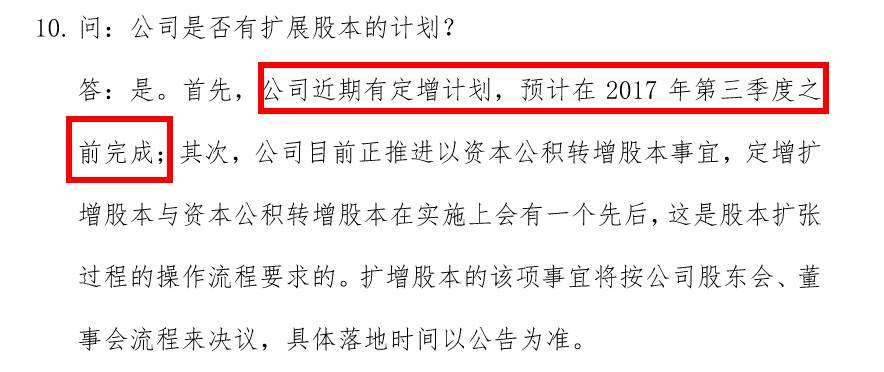

当然,这还只是个预计数字,做不得准,不过从某种程度上来说,也是个好苗头。另外,还有一点可以引起吃瓜群众们的关注:配合着扭亏为盈的利好消息,爱尚鲜花或许即将开启挂牌后的首轮定增。

曾“自曝家丑”:是的,我刷单了

话说回来,爱尚鲜花当初也是“硬着头皮”下足决心才来新三板挂牌的。

对于倚仗天猫、淘宝、京东等平台的电商来说,刷单似乎是心照不宣的行业潜规则。但挂牌新三板也就意味着要真实披露公司过往,任何“黑历史”都会在公开转让说明书中曝露无疑。

为此,爱尚鲜花选择“自曝家丑”,不仅披露了刷单金额和笔数,还详细描述刷单流程:运营人员制定刷单计划、将刷单款打入专门的银行卡、找刷客、刷客下单、到最后跟刷客结算,每一步都需要公司相关人员参与其中。

2013年、2014年、2015年1-7月公司刷单量分别为8701笔、9.09万笔、16.37万笔,刷单笔数分别占当期销售的4.95%、24.05%、42.02%,当真是一年比一年狠。

好在最后爱尚鲜花选择了“刮骨疗毒”式的自我揭底,自曝刷单的同时,也等于放弃了后续的刷单行为。

看似很美的鲜花电商:想说爱你不容易

从整体行业来看,鲜花电商市场规模的确正在快速增长。

中泰证券研究数据表明,到2020年国内鲜花零售端的销售额有望达到千亿规模,而日常鲜花市场的体量预计将达300亿元至400亿元。而艾媒咨询的研究数据也显示,2019年预计鲜花电商市场规模能突破600亿元。

与日益增长的市场规模相对应的,却是鲜花电商行业普遍刷单和持续亏损的尴尬。去年以来,鲜花电商大规模杀入这片市场。除了挂牌新三板的爱尚鲜花,目前稍具规模的还有Roseonly、花点时间、Flowerplus、以及挂牌不久又即将摘牌的泰笛科技等十余家电商企业。这些企业绝大部分还处于烧钱赚吆喝的阶段。

中国鲜花消费需求驱动仍旧是节日、社交相关因素为主,而纯粹的个人体验式消费习惯虽然开始萌芽,但并未真正的成型。

和线下实体花店相比,鲜花电商的优势很明显:价格便宜且能送货上门;劣势同样明显:送来的花时好时坏,质量不稳定,很多花送到家里时都不新鲜了。而要“取悦”女性,自然需要保证高品质。

此外,鲜花电商目前发展的拦路虎,还包括其过于依赖O2O行业行之有效的烧钱思维,而忘却鲜花消费背后,比价格因素更关键的情感驱动因素。

相比喝咖啡,鲜花消费其实更应是一种生活方式消费,因此平台品牌所蕴含的理念,是否符合消费群体的价值观,非常重要。大部分鲜花电商平台将自己定位在线上买花的平台,而非兜售一种生活方式的供应商。如此看来,农夫山泉的那句“我不生产水,我只是大自然的搬运工”或许值得借鉴。

如何快速解决美丽的尴尬,这才是继续绽放的前提。

评论