文 | C2CC新传媒

过去20年,国内购物中心躺着就能吃透行业红利,拿地建场、招商引牌,靠着固定租金与销售抽成构筑稳赚不赔的商业底盘。但这套沿用多年的“场地收租”底层逻辑,如今早已走到增长瓶颈。

当丝芙兰深陷连年亏损、传统美妆专柜持续收缩,华润万象生活却逆向落子,推出自营美妆集合品牌MIXC BEAUTY,现已落地昆明、郑州、长沙三座万象城。

手握135座购物中心、年零售额突破2660亿元的商业巨头,逆势扎进一片公认难盈利的美妆赛道,背后藏着一场颠覆性战略转型。

从收租者到经营者 商管巨头的战略跃迁

华润万象生活做美妆自营,本质上是对传统商业地产盈利模式的一次突破。长期以来,购物中心的核心收益来自固定租金与流水抽成,美妆作为高坪效、高客流的标杆业态,一直是首层黄金铺位的标配。

行业数据显示,高端商场美妆品类的流水抽成普遍在20%-25%,远高于普通零售的8%-15%,是商场最稳定的收入来源之一。

但这种旱涝保收的模式正在遭遇瓶颈。

一方面,国际美妆品牌的渠道策略从依赖渠道转向全渠道直营,品牌方对商场的议价能力持续提升,核心品牌的续约条件愈发苛刻。

另一方面,线下美妆市场的马太效应加剧,据用户说数据,2023年Q3至2026年5月,样本TOP200美妆品牌线下在营专柜/门店数,从36,221家缩窄至30,627家,从阶段性高点回落15.4%。

这意味着,单纯依靠招商引进品牌的增长空间正在收窄,商场需要寻找新的利润增长点。

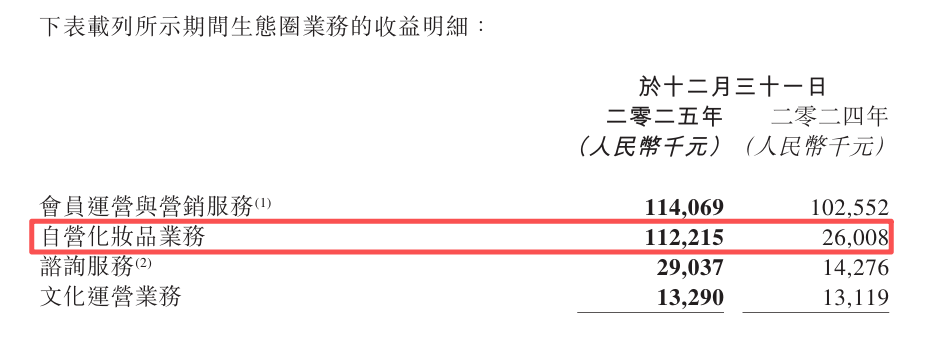

自营美妆正是破局的关键一步。华润万象生活2025年报显示,其自营化妆品业务全年收入达1.12亿元,较2024年的0.26亿元同比暴涨331.5%。

尽管当前1.12亿元的规模在公司总营收180.22亿元中占比不足1%,但战略意义远大于财务意义,它标志着商管公司掌握了商品的选品权与库存管理权等,从被动的场地提供者,转变为主动的零售经营者。

这并非行业孤例。

银泰百货早在数年前,就开始探索美妆自营与深度联营模式,凭借数据驱动的选品能力,杭州武林银泰成为拥有此类“第一柜”数量最多的单体商场,涵盖了护肤、彩妆、香氛等多个高端美妆品类,其中,海蓝之谜、兰蔻、雅诗兰黛、植村秀、汤姆福特、倩碧、碧欧泉、FANCL、馥蕾诗等多品牌,甚至是连续八年在银泰百货收获“全国销售第一柜”。

武商集团也在2025年9月推出自营美妆集合店JIANG TUN BEAUTY,开业十天客单数突破千单。

商管公司集体下场自营,背后是同一个判断:线下美妆的竞争,已经从招商能力的比拼,进入商品运营能力的较量。

避开一线红海 靠高净值会员抢占区域美妆空白市场

MIXC BEAUTY诞生的市场环境,与二十年前丝芙兰进入中国时已截然不同。当年丝芙兰凭借“一站式美妆集合”的模式填补了市场空白,成为高端美妆的代名词。

而今天,消费者既能在品牌官网、直播间买到同款产品,也能在话梅、调色师等美妆集合店获得自由试妆体验,传统集合店的价值正在被稀释。

据财报数据显示,2025年丝芙兰中国营收已跌至65.36亿元,连续四年累计亏损近15亿元,正是旧模式失灵的直接证明。

但市场空白并未消失,只是换了形态。过去消费者进集合店是为了找货,现在是为了被筛选和被服务。在信息过载与品牌泛滥的背景下,选品能力和场景匹配度反而成了稀缺资源,这也是华润万家敢下场的关键。

从昆明、郑州、长沙三座万象城同步落地来看,MIXC BEAUTY的首批选址并非一线城市核心商圈,而是区域中心的重奢场。这些城市往往有消费力,但国际美妆专柜覆盖不全、本土集合店又够不着高端客群,恰好是品牌不愿深扎、电商又吃不透的缝隙市场。

以长沙为例,据悉,此前长沙约90%的高端美妆专柜位于河东,河西的中高端商业供给长期不足。长沙万象城在LG层打造了“河西首条系统性规划MIXC BEAUTY国际美妆长廊”,集结了LA MER、YSL BEAUTY、PRADA BEAUTY、CLARINS、HR、NARS等13家国际品牌,其中6家为河西首店。

更关键的是,MIXC BEAUTY手里有一张别人没有的牌:万象城的高净值会员数据。传统集合店靠选址和装修引流,华润则可以直接从会员体系中筛选出美妆高潜客群,反向指导选品和上新节奏。

深水考验 自营美妆的盈利难题与行业终局

尽管前景广阔,但美妆自营绝非易事。从收租到卖货,看似一步之遥,实则隔着供应链、库存、专业团队等多重壁垒。中国百货商业协会的调研显示,制约零售企业扩大自营的核心障碍,首当其冲就是资金占压与库存风险,其次是专业买手团队缺失与货源渠道不稳定。

自营模式意味着商场需要买断货品,自行承担库存滞销与过期损耗的风险。美妆产品SKU繁多、效期严格,一个中等规模的美妆店就有上千个SKU,不同色号、规格的销售节奏差异极大,对库存管理与选品能力要求极高。一旦选品失误,大量滞销品将直接吞噬利润。传统联营模式下,这些风险全部由品牌方承担,商场只负责抽成;而自营模式下,所有经营风险都将转移到商管公司身上。

这也是为什么行业内很多企业对自营持观望态度,中国百货商业协会的调研显示,61%的百货企业表示不会扩大自营比例,核心顾虑就是资金周转慢、投资回报周期长。

银泰能跑通美妆自营,离不开其十余年的零售积淀与数智化投入。而华润万象生活虽然有资金与场景优势,但在美妆品类的专业运营经验上,仍需要时间积累。

从供应链层面看,华润也有自己的独特筹码。依托华润集团的产业背景,其在全球采购、保税仓储、跨境物流等方面具备天然优势,能够一定程度上降低采购成本、提升供应链效率。同时,作为国内最大的商管平台之一,其采购规模效应会随着门店扩张逐步显现,对品牌方的议价能力也将持续提升。

更值得关注的是,这场商管公司的自营浪潮,正在悄然改变美妆线下渠道的权力格局。过去,高端美妆的线下渠道由品牌专柜、丝芙兰等专业集合店、百货联营三大主体构成;而现在,商管公司凭借场景与流量优势,正在成为第四股核心力量。它们不满足于只赚租金,而是要切入毛利更高的零售环节,分食美妆产业的利润蛋糕。

对于国际美妆品牌而言,这既是机遇也是挑战。一方面,万象城这样的高端渠道做自营,能够帮助品牌更快下沉到新城市、触达新客群,尤其是在品牌尚未布局的省会与区域中心城市;另一方面,渠道方掌握货品与会员后,品牌的话语权会被进一步稀释,从主导者变为供应商。

华润万象生活的这步棋,未必能立刻复制出一个中国版丝芙兰,但它打开了商管公司做美妆零售的想象空间。

评论