界面新闻记者 赵阳戈

7月14日,信维通信(300136.SZ)公告,拟通过全资子公司以不超过11亿元(自有或自筹资金),收购信维电子科技(益阳)有限公司(以下简称“益阳电科”)55%的股权。交易完成后,信维通信对益阳电科的持股比例将从15%提升至70%,实现控股并表。

这一动作的背景,是全球MLCC(多层陶瓷电容器)市场正在经历一场由AI算力需求引爆的结构性紧缺,也使得信维通信直接将高端MLCC产品布局视作发展第二增长曲线的重要战略选择。

培育数年的“种子选手”正式“入编”

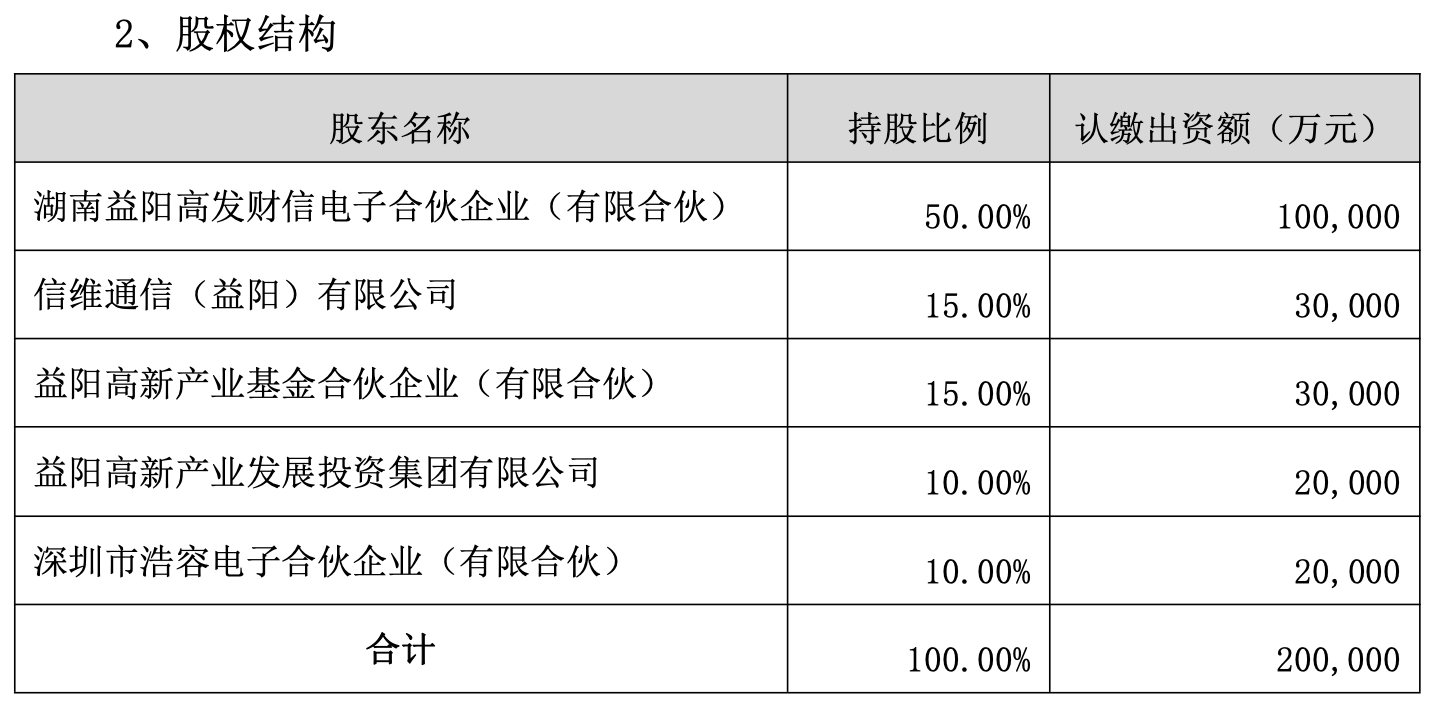

根据公告,此次交易的核心标的益阳电科,并非一家陌生的公司。它成立于2021年6月,是信维通信在高端被动元件领域的重要“孵化项目”。公告披露,益阳电科的注册资本达20亿元,此次收购前,信维通信全资子公司持有其15%的股份,其余股东包括地方产业基金及关联方。

这家被寄予厚望的公司尚处于成长培育期。信维通信2025年年报显示,益阳电科年末资产合计11.87亿元,负债合计1.66亿元,归属于母公司股东权益10.21亿元,2025年该公司的营业收入6115.02万元,净利润-1.74亿元,尚未盈利。这并未动摇信维通信将其“收编”的决心,背后是对其前景的判断。

信维通信在公告中表示,公司在高端被动元件陶瓷材料及MLCC领域已深耕多年,搭建高性能片式多层陶瓷电容器(MLCC)的研发及生产制造能力,并拥有海内外客户资源。“目前全球高端MLCC市场仍高度集中于日韩头部企业,国产化高端产能存在明显供给缺口”。

当下游应用场景不断升级,尤其是AI服务器对高性能MLCC需求爆发之际,加强高端MLCC产品布局就成了信维通信发展第二增长曲线的重要战略选择。

当前,MLCC行业正经历一轮由AI服务器驱动的涨价潮,比如龙头企业风华高科(000636.SZ)明确表示,其已于2025年四季度结合原材料价格上涨,对片式电阻器、电感器、磁珠、压敏电阻等部分产品进行了价格调整,“后续将根据市场供求情况、客户及产品结构等因素及时调整价格策略”。信维通信此时将益阳电科并表,意在将这一“资产”转化为报表上的“业绩”。

“先培育,再吸收”模式的考量

界面新闻注意到,信维通信此时的安排或有两个考量。

其一是节省了战略时间。

信维通信对益阳电科采取“先参股培育,再控股并表”的操作,并非一时兴起,而是一种审慎的战略节奏控制。

一般来说,高端MLCC行业具有极高的技术壁垒和客户认证门槛。目前村田等日韩巨头占据了全球近八成的市场份额,尤其在AI服务器所需的高容值领域,国产化率极低。如果信维通信从一开始就完全自建或全资投入,不仅资金压力巨大,且需独自承担技术研发和市场开拓失败的风险。通过早期的参股,信维通信以有限的风险锁定了这一赛道的入场券,同时对益阳电科的技术积累和时间表也摸得清清楚楚。

根据信维通信的透露,当下益阳电科,已经完成技术验证与部分海内外重要客户的导入。

针对这次投入,界面新闻致电上市公司,相关负责人表示,益阳电科2025年处于亏损状态,2026年还没到结算日期,不便透露具体数据。目前相关计划还是“意向协议”,后续确认了还会进一步进行详细披露,但时间待定。如果顺利完成收购且并表,营业收入数据是100%并表,净利润需要另外核算。“这家公司只做高端,目前市场需求还是比较旺盛”,公司人士道。

其二是形成协同。

界面新闻注意到,信维通信起家于天线和模组,广泛应用于消费电子、商业卫星通信、智能汽车、物联网/智能家居等领域,业务与客户已遍及全球。迄今,公司在全球拥有26家子公司、11个研发中心和5个主要生产基地,业务覆盖7个国家17个地区。

“(益阳电科)目前客户是消费电子领域”,上述公司人士向界面新闻表示,公司的下游客户本身也有(MLCC)需求,“相当于拓展了产品”。也就是说,通过将高端MLCC业务纳入麾下,信维通信就能够向现有客户提供“更为完整的电子元器件综合解决方案”,自然有助于提升单客户的价值量与合作黏性。

信维通信表示:“股权交易完成后,公司将依托现有的管理体系与全球大客户渠道资源,实现公司高端MLCC产能与下游市场的快速对接,有效缩短商业化周期,一是满足海外客户对高端MLCC产品的缺货需求,二是及时响应国内客户对高端MLCC产品的国产替代需求。”

另外4月的一份调研记录中显示,益阳电科正在拓展服务器、汽车电子等领域的客户。

值得注意的是,本次交易还伴随一个细节:在股权转让完成后,标的公司将进行10亿元的增资。这表明,信维通信对这一定位为“第二增长曲线”的业务,有着持续投入、扩大产能的决心。

机遇与不确定性并存

当然,硬币总有两面。信维通信的押注还是存在不确定性。

首先,推动MLCC高端化并不容易。

作为国内MLCC的龙头,风华高科的遭遇极具警示意义。此前在经历了一轮股价暴涨后,风华高科不得不在异动公告中表示进行了一系列的澄清,表示网传“国内唯一通过英伟达全系列MLCC认证的企业”消息不属实,以及“汽车电子、人工智能、储能及低空经济等新兴市场营收占比不超过15%”,并且明确表示公司高端产品在技术水平、产能规模以及产品良率上与日韩领先同行仍存在差距,高端业务效益释放存在不确定性。可见,高端产品的国产化是一条艰辛之路。

其次,市场供需存在周期性波动风险。

虽然当前MLCC供不应求,但电子元器件行业具有鲜明的周期属性,多家国内厂商在积极扩产。

没有永远的涨价和供不应求,如果上游AI服务器建设速度放缓,或日系大厂调整产能策略,都有可能左右MLCC的行情。届时,高溢价收购的资产能否持续贡献高额利润,存在不确定性。

再者,业务间的平衡之忧。

信维通信2025年年报显示,公司营收89.10亿元,净利润7.09亿元,增幅分别为1.9%和7.12%。公司主业虽能提供稳定的现金流,但增速较2024年趋于平缓。

2026年第一季度,公司经营活动产生的现金流量净额8099.62万元,较上年同期的6.3亿元出现了87.14%的骤降。信维通信对此解释“主要是购买商品现金流出增加所致”。与此同时,信维通信还需要面对19.54亿元的短期负债和8.92亿元的长期负债,截至3月末的应付账款还有15.22亿元。公司货币资金为17.99亿元。

当下,信维通信正在进行不超过60亿元的定增计划,所募资金将投入“商业卫星通信器件及组件项目”、“射频器件及组件项目”和“芯片导热散热器件及组件项目”。本次11亿元现金收购MLCC资产,多线操作,或对公司的资金链和项目管理能力构成了多重压力。

评论