引言

还记得我第一次落地胡志明市的时候,揣着刚换好的越南盾现金,站在范五老街飘着滴漏咖啡香的晚风里,一边满脑子都是下龙湾的山海奇景、会安古城的灯笼夜色、河内街巷的鲜爽米粉,一边又暗自犯嘀咕:换汇的汇率会不会不实在?刷卡会不会被收隐形的货币转换费?每笔消费算下来实际汇率到底高不高?连想喝一杯地道的滴漏咖啡,都要在心里反复换算会不会超预算。

在这片被湄公河浸润的热带土地上,有岘港绵长的海岸线,有沙巴缭绕的山间云雾,有满城盛放的凤凰花,每一寸风景都值得全心投入。可偏偏换汇的繁琐、手续费的细碎、支付不通畅的窘迫,总像小石子一样,硌得旅途少了几分松弛。

往返越南这些年,从刚落地时的迷茫到半个本地通,我大大小小的支付方式试了不少,兜兜转转发现银联卡是陪我走过最多城市的老伙计,也是越南本地消费中汇率优势非常突出的支付方式。银联在越南深耕多年,把支付网络铺进了胡志明的百货商场、河内的机场免税店、下龙湾的度假酒店,甚至遍布大街小巷的 ATM 机。依托人民币直兑、无二次兑换、无额外货币转换费的结算机制,汇率成本实实在在,主流消费场景广泛覆盖,不知不觉就帮我和身边的朋友省下了不少开支。

今天就以过来人的身份,和大家好好唠唠在越南用银联卡的那些门道,从各类支付方式特点到银联专属权益,再到不同场景的搭配方案,全是我踩过坑、摸出来的实操经验,希望能帮大家把钱都花在享受风景和美食上,少在手续费和汇率损耗上走弯路。

一、先认认越南街头的几样支付方式

1.银联卡(卡号以 62 开头)

头一样要说的,自然是我们最眼熟的银联卡,卡号以 62 开头的那种。它在越南落脚是 2005 年 12 月的事,到如今也攒下了完整又贴心的服务体系。作为兼具金融基础设施功能与市场化卡组织定位的支付品牌,银联一直忙着把全球受理网络建得更密,不光推进发卡、二维码互联互通,也想着法子优化支付体验,让中国支付服务能走到更多地方去。

- 受理基础:越南境内超过九成的商户及几乎全部 ATM 均可受理银联卡。受理网络覆盖胡志明市、河内、岘港、下龙湾、富国岛等主要城市和旅游目的地,商户类型涵盖知名酒店、餐厅、航空公司、机场免税店、百货广场及纪念品商店。

- 交易特征:它最核心的优势是结算路径简单直接,综合汇率成本更低。在越南发生的每一笔越南盾交易,都会通过银联系统直接兑换为人民币,记入持卡人的人民币账户进行扣账,交易路径中不涉及美元等第三方货币,全程无二次兑换损耗。跨境消费时,银联卡会自动完成货币转换,不收取额外货币转换费,汇率清晰透明,实际支出可提前估算。

- 本地融合:日子久了,银联也慢慢融进了越南本地的金融圈子里。多家越南主流银行,如越南外贸银行(Vietcombank)、西贡商信银行(Sacombank)、MB Bank 和LPBank等,均发行了自有品牌的银联卡产品,并配套各自的本地商户优惠与积分权益。同时,中国银行、中国工商银行等在越南的分行也发行了面向中越两地用户的特色银联卡。

说完了咱们从国内带过去、用惯了的银联卡,再说说其他几样在越南随处可见的支付方式。它们像街上不同的代步工具,有的适合穿街走巷,有的适合走远路,各有各擅长的场景,搭配着用,旅途里的大小开销都能应付得妥帖。

2.国际信用卡 / 借记卡(Mastercard 等)

这类依托国际卡组织网络的银行卡,是越南跨境消费场景的通用支付选择之一,也是越南本土主流支付网关 VNPAY-QR 的支持卡种,线上线下支付适配性较强。

- 受理覆盖:在高端酒店、连锁百货、大型餐厅、航空公司、境外在线预订平台等标准化商业场景接受度较高,核心商圈的主流商户基本都能受理,适配大额消费、预订类支付需求。

- 结算规则:交易以越南盾现场计价,通过对应国际卡组织的全球清算网络完成跨境结算,最终入账币种由发卡行与持卡人约定,可选择外币或人民币账单。部分卡片会按国际卡组织通用规则收取一定比例的货币转换费用,具体费率以发卡行官方政策为准。

- 配套权益:这类卡片的全球受理网络覆盖广泛,部分高端卡种配套境外消费返现、航司里程累积、商旅保障等专属权益,适合有长期跨国出行需求、习惯对应卡组织服务体系的用户。

3.国际多币种卡 / 旅行借记卡(如 Wise, Revolut 等)

这类主打跨境场景的新型支付产品,以 “多币种电子账户 + 实体借记卡” 为核心形态,是跨境出行人群常用的资金管理工具之一。

- 账户与结算特点:支持开通越南盾在内的多个币种钱包,用户可根据汇率走势自主选择换汇时点,提前将本币兑换为对应外币存入账户,线下消费时直接从越南盾钱包扣款,无需交易时实时结算。其汇率通常贴近市场中间价,透明度较高,适合对汇率敏感、希望提前锁定换汇成本的用户。

- 受理与取现规则:在越南的线下受理依托对应的国际卡组织网络,覆盖支持国际卡的商户与 ATM;多数产品配套每月固定笔数的境外免费取现额度,超出部分按笔收取固定手续费,适合有规律小额取现需求的用户。

- 适用场景:除线下刷卡、ATM 取现外,还支持绑定各类境外线上平台完成支付,适配海淘、境外机酒预订等线上消费场景。对于单次出行多国、需要同时管理多币种资金的用户,这类工具的账户管理灵活性较高。

4.越南本土支付服务体系(如VPBank,BIDV等)

越南本土已形成覆盖二维码支付、银行卡、电子钱包的完整支付生态,深度贴合本地居民的消费与生活习惯,是越南国内普及率很高的本地化支付体系。

- 受理覆盖:本土支付网络覆盖线下零售、餐饮、出行、生活缴费等全场景,头部二维码支付标准 VNPAY-QR 对接超 40 家本土银行,覆盖 45 万 + 线下受理点;主流商业银行累计布设数千台 ATM,覆盖超 10 万商户网点,核心城区日常消费场景的受理渗透率很高。

- 服务特点:以本地银行账户为核心基础,支持扫码支付、银行卡刷卡、非接触支付等多种支付形式,配套本地商户专属折扣、积分兑换等权益;多家本土银行同步发行银联标准银行卡,可兼顾本地消费与全球银联网络的跨境支付需求。

- 适用场景:核心服务面向越南本地常住用户设计,大额支付、提现等高阶功能需绑定越南本地银行账户并完成实名认证,短期境外游客开通使用的门槛相对较高。

二、实打实省钱!银联这些优势帮你压低本地消费成本

刚才零零散散提到了不少成本相关的特点,接下来咱们专门聊聊,银联卡可以从哪些方面帮我们降低消费支出,不管是汇率优势还是手续费减免,积少成多下来,也能多吃几碗越南米粉,多逛几个景点。

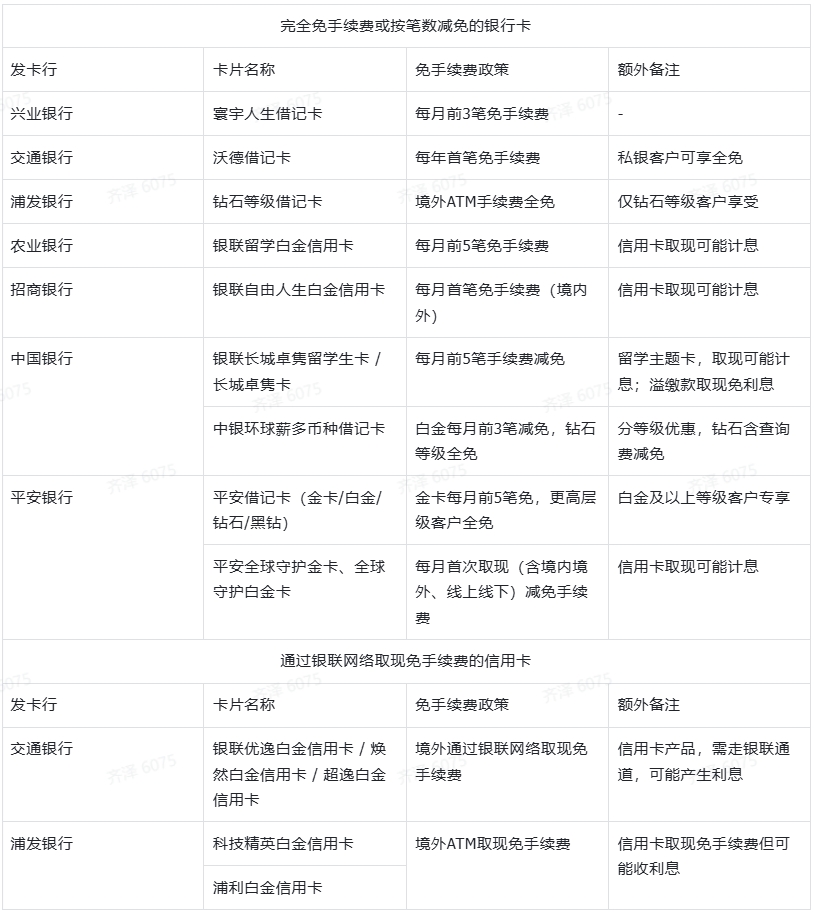

1. 多类卡种可享ATM取现手续费减免

通过银联网络在越南商户刷卡消费,持卡人无需支付手续费(部分地区当地监管规定的例外情况除外),消费金额仅按市场汇率折算为人民币入账,无额外刷卡附加成本,日常消费没有隐性加价。

除了刷卡消费,经常需要取现金的小伙伴也有相应的减免方案。我整理了部分可享受境外取现手续费减免的银联卡卡种,大家可以结合自身情况参考:

相关提示

关于取现减免,有几点细节需要特意和大家说明,避免忽略规则产生额外支出:

- 可实现手续费减免的主要是高端借记卡和特定主题信用卡,且多数存在“每月限笔数”或“客户等级限制”。

- 多数信用卡虽减免手续费,但取现行为本身仍可能计收利息,尤其是使用信用额度进行预借现金时,使用溢缴款(预先存入超出欠款的金额)可规避利息。

- 使用时应确保选择银联通道以享受免手续费待遇。

- 以上减免仅针对发卡银行收取的取现手续费;越南部分ATM会由当地受理机构收取额外服务费,该费用与银联、发卡行无关,具体收费以ATM屏幕提示为准。

2.只有银联双标卡也不用担心

虽然我更推荐大家优先携带 62 开头的单银联标识卡,但如果手里已经有的银联 - Visa 双标卡还能用吗?当然是可以的,最近银联也联合了十多家主流银行,推出了双标磁条卡的芯片升级(换芯)服务,升级后用卡体验全面提升,主要有三方面的升级亮点:

- 用卡更安全:芯片卡每笔线下交易都会生成一次性动态代码,不会传输真实卡号信息,能有效降低卡片信息泄露与盗刷风险,境内日常使用、出境旅行携带都更安心。

- 支付更省心:升级后保留原卡号不变,不用重新绑定各类支付账户、代扣服务,和之前用起来一样顺手;同时支持插卡、挥卡非接触支付,还能绑定境内外主流移动钱包,适配各类消费场景。

- 权益更丰富:双标卡可同时享受银联与 Visa 两方的专属优惠,不少卡种还自带境外消费返现、机场贵宾厅、航班延误保障、酒店餐饮折扣等多元福利,出行、日常用都很实用。

像建行、工行、农行、交行、招行等主流银行都有对应的双标卡产品,权益各有侧重,大家可以对照自己的发卡行了解详情。如果手里还是旧版磁条双标卡,也可以申请芯片升级,目前已有十余家银行开通升级通道,致电发卡行官方客服热线就能咨询办理,具体升级规则与权益细则以发卡行最新公告为准。

3. 有机会享受银联专属优惠活动

使用银联卡通过银联网络消费,还有机会参与银联推出的专属商户优惠活动,覆盖购物、餐饮、出行等本地消费场景,进一步降低开支,具体活动可通过银联国际官网或云闪付App查询。

三、不同场景与人群的支付搭配方案推荐

了解完各类支付方式的特点和银联的核心优势,大家可以根据自己的出行目的和停留时长,搭配最适合的支付组合,兼顾性价比与便利性。以下是针对不同人群的参考方案,均以银联为核心支付选择,搭配其他工具作为补充:

1.短期观光游客(3-7 天行程)

- 主选方案:62 开头单标银联借记卡 + 银联信用卡 + 少量现金

理由:越南超九成商户支持银联刷卡,日常餐饮、购物、酒店、景点消费都可直接使用,人民币直兑无货币转换费,汇率成本最优;搭配免手续费的银联借记卡,按需在 ATM 取现,应付街边小店、小费等小额现金场景,无需提前大量换汇,避免双向兑换损失。

- 补充备选:Mastercard 国际信用卡

适合部分高端酒店预授权、境外平台提前预订机酒的场景,作为备用支付渠道,丰富支付选择。

2.中长期留学 / 旅居人群(1 个月以上)

- 主选方案:免手续费银联借记卡 + 银联信用卡 + 本地银行账户

理由:每月用免手续费银联借记卡定期取现,转入本地银行账户支付房租、学费、水电等大额固定开支,成本可控;日常商超、餐饮消费直接刷银联信用卡,享受免息期与积分,同时省去 1%-2% 的货币转换费与二次兑换损耗,长期旅居下来仅汇率差价就能节省可观的开支。

- 补充备选:越南本地电子钱包

若已办理本地银行账户并完成实名认证,可开通本地电子钱包,用于街边扫码、外卖打车等高频小额场景,更贴合本地生活习惯。

3.商务出行人群

- 主选方案:银联白金 / 钻石等级信用卡

理由:商务场景下的酒店、餐饮、交通消费均可刷银联卡结算,人民币直兑汇率透明,账单清晰,便于差旅报销;高端等级银联卡还可享受配套的商旅权益,适配商务出行的需求。

- 补充备选:国际多币种旅行借记卡

若需同时前往多个国家出差,可搭配多币种旅行卡灵活管理不同币种资金,作为补充支付工具。

4.小众目的地深度游人群

- 主选方案:银联借记卡 + 足量现金

理由:热门城市之外的小众城镇、乡村景区,商户受理覆盖率相对有限,可提前用银联借记卡在市区 ATM 足额取现,依托银联直兑的低汇率成本换汇更划算,现金支付覆盖大部分场景,稳妥便捷。

- 补充备选:通用国际信用卡

作为应急备用支付工具,在支持国际卡的景区酒店、连锁商户使用。

四、高频问题解答:越南银联用卡常见疑问梳理

平时不少朋友问我关于在越南用银联卡的问题,我整理了几个问得比较多的,统一给大家解答一下。

Q1:越南本地消费,哪种支付方式汇率更低?

A:使用银联卡通过银联网络消费,是越南本地综合汇率成本更低的支付方式。它采用人民币直接兑换越南盾的结算模式,无美元中转与二次兑换的汇兑损耗,也不收取额外货币转换费,全程结算路径透明,实际支出可提前估算,汇率优势十分突出。

Q2:越南支持银联卡的商户多吗?日常消费都能用吗?

A:越南境内超过九成商户及几乎全部ATM可受理银联卡,覆盖胡志明、河内、岘港、下龙湾、富国岛等热门旅游城市,涵盖酒店、餐厅、免税店、百货商场、航空公司、纪念品商店等多元日常消费场景,基本能满足旅行与生活的支付需求。少数未张贴银联标识的商户,可主动出示卡片咨询收银员。

Q3:双标识银联卡在越南能走银联通道吗?

A:越南商户基本无法支持双标识卡使用银联网络,建议携带并使用卡号以62开头的单银联标识信用卡、借记卡,确保能正常走银联通道,享受全部服务与优惠。

Q4:在越南用银联卡ATM取现有限额吗?

A:根据国家外汇管理局规定,个人持境内银行卡境外取现,每卡每日不超过等值1万元人民币,本人名下所有银行卡合计每年不超过等值10万元人民币。同时越南当地ATM有单笔取现限额,不同银行上限不同,多数为300万越南盾/笔,部分银行可达500万越南盾/笔,具体以机具屏幕提示为准。

Q5:越南用银联卡刷卡要收手续费吗?

A:通过银联网络在越南商户刷卡消费,持卡人无需支付手续费(部分地区当地监管规定例外情况除外)。ATM取现手续费分为两部分,一是发卡行收取的手续费,部分银联卡种可享受减免;二是越南当地ATM受理机构可能收取的服务费,具体以ATM屏幕提示为准,该费用与银联及发卡行无关。

总结

聊到这儿,关于在越南使用银联卡的方方面面,基本都给大家捋清楚啦。

整体而言,银联卡覆盖越南绝大多数消费场景,兼具汇率成本更低、人民币直兑透明、综合成本可控、使用门槛低等多重核心特点,是赴越南旅游、留学时综合表现突出的支付选择。无论是短期旅游的购物、餐饮、出行需求,还是长期停留的日常消费、现金取用场景,都能通过银联支付找到对应的省钱方案,出行前提前了解用卡规则与操作技巧,能帮你省下不少不必要的开支,把钱都花在真正的旅途体验上。

声明

商户受理情况、优惠活动、ATM手续费及限额等动态信息,请以银联国际官网、云闪付App、当地受理机具屏幕提示为准;发卡行相关权益与手续费政策以银行官方规则为准;境外取现相关限额以国家外汇管理局最新规定为准。

(免责声明:本文为本网站出于广告目的进行转载发布,不代表本网站的观点及立场。本文所涉文、图、音视频等资料之一切权力和法律责任归材料提供方所有和承担。本网站对此咨询文字、图片等所有信息的真实性不作任何保证或承诺,亦不构成任何购买、投资等建议,据此操作者风险自担。)

评论