引言

作为一个经常去东南亚旅行的人,我格外喜欢新加坡,尤其是在落地樟宜机场,顺着指示牌走到Jewel雨漩涡的那一刻,扑面而来的湿润水汽裹着热带植物的清香,瞬间就把长途飞行和以往工作中积累的疲惫吹散了大半。

作为东南亚超热门的旅行目的地,新加坡既有乌节路连片的商场、牛车水的烟火食肆,也有滨海湾的科幻夜景、圣淘沙的阳光海滩,不管是购物血拼、亲子度假还是美食打卡,都能找到合适的玩法。

对于计划出行的大家来说,选对支付方式真的能让整趟行程省心不少——不用提前换一大堆现金揣在身上,不用对着汇率心算半天,还能悄悄省下不少隐性成本。我身边常去新加坡出差、旅游的朋友,几乎都会随身带一张银联卡,从机场免税店到街角超市,从打车到外卖都能用,人民币直接结算没有额外的货币转换费,汇率也很有优势,是新加坡出行性价比很高的支付选择。

所以今天,我就以一个过来人的身份,和大家分享一下我的新加坡用卡全攻略,从大家最关心的“哪种支付汇率低”“ATM取现怎么更划算”“日常用什么支付方便”三个问题讲起,给你的行程做个参考。

一、新加坡支付百态,各有所长的支付方式

新加坡的支付市场像一处枝叶繁茂的园子,本地银行扎下深根,电子钱包鲜活普及,国际卡组织也各有一方天地。下面这些是当地常用的支付方式,每一种都有自己擅长的场景,也适配不同的人群,以下介绍均围绕日常消费场景展开。

1. 银联

基本定位

受理网络广泛的人民币跨境支付服务。

受理覆盖

银联是国内用户熟悉的银行卡联合组织,依托铺设广泛的境外网络,为持卡人提供跨境消费服务,覆盖全球主要旅行目的地。截至2025年底,银联在新加坡已累计开通5万余家商户受理,整体覆盖率达90%以上,线上也覆盖了航空、酒店、电商、出行等多个行业的知名商户。

热门商圈的受理表现尤为可观:樟宜机场及Jewel覆盖率达90%,乌节路达85%,牛车水达90%,武吉士/哈芝巷也有80%的覆盖率,基本覆盖游客常去的核心区域。银联还与新加坡旅游局、陆路交通管理局等官方机构达成合作,持续拓展购物、餐饮、景点、免税、酒店、出行等全场景受理。

支付形态

新加坡支持全形态的银联消费支付方式,可根据场景灵活选择:

- 大额购物、酒店入住等场景可使用实体借记卡、信用卡刷卡支付,交易凭证清晰,便于核对账单;

- 便利店、餐饮等小额高频场景,普遍支持银联手机闪付或云闪付二维码支付,具体支持情况以店内标识或云闪付App查询结果为准;

- 线上预订机票酒店、点外卖、缴费等场景,也支持银联卡线上跨境支付,无需额外切换支付工具。

国内日常使用的62开头银联卡,开通境外用卡服务后就能直接使用,不用额外申办新卡;借记卡、信用卡、双标卡均支持受理。

结算与汇率优势

用银联卡在境外消费,交易产生的当地货币金额,会按市场汇率直接转换成人民币,由发卡银行即时记入持卡人的人民币账户,不经美元中转,也不收取额外的货币转换费,消费账单直接以人民币显示,明细一目了然,回国后无需购汇还款。

参考2026年春节超级汇率营销活动期间的实测表现(活动期外汇率以实时行情为准),新加坡参与总部牵头的超级汇率营销活动,每日对标竞品汇率动态调整,整体汇率优势清晰:银联黄金汇率优于微信的1星汇率,银联铂金汇率优于微信的4星汇率,银联钻石汇率优于微信的组队汇率;同期支付宝仅设置了惊喜汇率,约等于微信的4星汇率。

核心优势

人民币直接结算、无额外货币转换费、境内卡片出境即可使用,对国内游客的适配度较高。

2.. Mastercard

基本定位

覆盖全球的成熟清算体系。

受理覆盖

Mastercard是全球广泛受理的支付卡组织,在新加坡拥有普遍的商户受理度,线下覆盖大型购物中心、免税店、酒店餐饮、休闲娱乐等多数主流消费场景,高端商旅场景的适配度较高;线上端支持多数国际预订平台、跨境购物网站与航司服务,全球多地出行均可顺畅使用。

支付形态

支持实体卡刷卡、插卡支付,Mastercard非接触支付在新加坡小额消费场景普及度较高,便利店、公共交通、连锁餐饮等场景均可挥卡完成支付;同时支持绑定移动钱包与线上账户,适配全场景消费需求。

结算与权益特点

跨境交易依托全球清算网络完成结算,具体规则以发卡行政策为准。旗下卡种权益差异化设计清晰,在商旅出行、高端餐饮、休闲度假等领域有专属回馈,部分高端卡配有全球机场贵宾厅、旅行保险、酒店专属礼遇、高端商圈优惠等服务,可匹配不同消费偏好的用户。

配套服务

提供7×24小时全球客服支持,覆盖多语言服务,配套境外紧急补卡、紧急现金支援、交易风险监控等服务,为跨境出行提供完善的用卡保障。

核心优势

跨境支付体系稳定、全球覆盖度广泛,高端卡商旅权益适配性较强。

3. DBS/POSB

基本定位

新加坡本地头部银行与电子钱包生态。

受理覆盖

作为新加坡规模较大的本地银行集团,DBS/POSB的受理网络深度渗透本地全场景,从核心商圈的高端商场、连锁超市,到邻里社区的小贩中心、组屋区商铺、日常便利店,几乎覆盖所有本地日常消费场景;线上端覆盖本地外卖平台、账单缴费、公共交通、电商购物等多元生活服务场景,本地居民日常使用普及率很高。

支付形态

除了实体借记卡、信用卡的刷卡与非接支付外,旗下DBS PayLah!电子钱包是本地主流移动支付工具,支持扫码付款、手机号即时转账、账单代缴、积分兑换等功能,适配从大额消费到小额市集付款的全场景需求;同时支持本地交通支付功能,可直接搭乘公交与地铁。

结算与权益特点

以新加坡元直接结算,本地交易无货币转换成本。银行卡产品配套丰富的日常消费返现权益,覆盖餐饮、超市、通勤、加油等本地高频消费场景,部分卡种在周边国家消费也有对应回馈;电子钱包定期推出专属立减活动、邻里商家优惠,本地生活消费的实用性较强。依托PayNow体系,通过手机号即可实现本地账户间的即时转账,无额外手续费。

配套服务

全岛分布密集的网点与ATM网点,提供中英文双语客户服务,手机银行与电子钱包功能完善,可线上完成账户管理、转账缴费、跨境汇款等各类操作,本地服务便捷度很高。

核心优势

银行卡权益与电子钱包深度协同、本地生活场景渗透全面,适合长期在新加坡居住、日常消费集中在本地的用户。

4. 华侨银行

基本定位

新加坡本土主流综合银行。

受理覆盖

华侨银行是新加坡本土核心银行之一,线下网点与ATM覆盖新加坡主要城区,商户受理覆盖日常商超、餐饮、购物、生活服务等多数本地消费场景;线上服务覆盖全面,支持本地各类账单缴费、跨境转账、线上购物支付等需求,同时适配跨境消费场景。

支付形态

支持实体借记卡、信用卡的全形态支付,非接触支付在多数线下商户均可使用;配套的手机银行与电子钱包支持扫码支付、本地转账、分账管理等功能,线上操作便捷度较高,账户支持生物识别验证,使用安全性较强。

结算与权益特点

本地交易以新元直接结算,跨境消费结算规则依卡种而定。旗下全球借记卡、信用卡产品设有差异化的消费权益,本地日常消费与境外消费均有对应回馈设计,出行与生活服务场景的权益整合度较高,钱包内转账、分账等功能无额外手续费,适配不同消费习惯的用户。

配套服务

线上银行与移动应用体验成熟,账户管理、跨境转账、账单支付等功能均可线上完成;线下网点覆盖主要城区,提供多语言客户服务,兼顾本地服务与跨境金融需求。

核心优势

线上服务成熟完善,账户安全保障体系完善,出行与生活服务场景整合度较高。

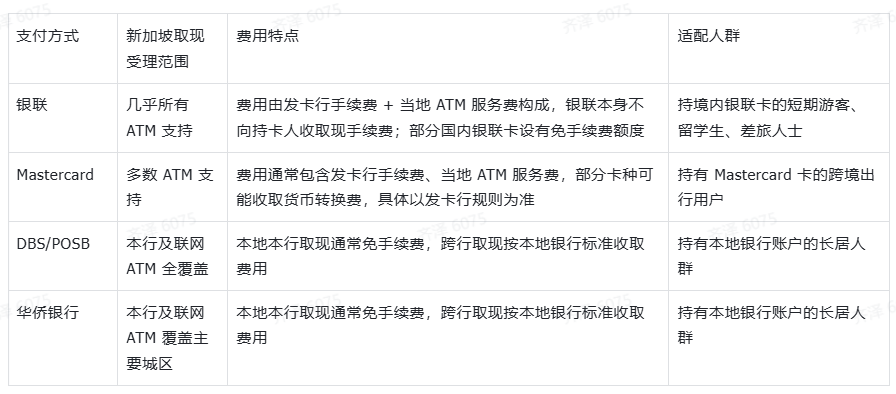

二、新加坡ATM取现指南,用银联手续费更低更省心

1.主流支付方式ATM取现能力一览表

新加坡也有不少小店、食阁、传统市集更习惯收取现金,这时候用银行卡取新元现金就十分方便。

手续费构成小提示

新加坡取现的成本由两部分构成:

- 发卡银行手续费:由国内发卡行收取,不同银行、不同卡种的收费政策差异较大,部分卡种有免手续费额度,具体以发卡行官方公告为准;

- 新加坡当地ATM服务费:由ATM所属运营机构收取,这笔费用与银联和发卡行无关,收费标准会在取现前通过屏幕明确提示,持卡人可确认后再继续交易。

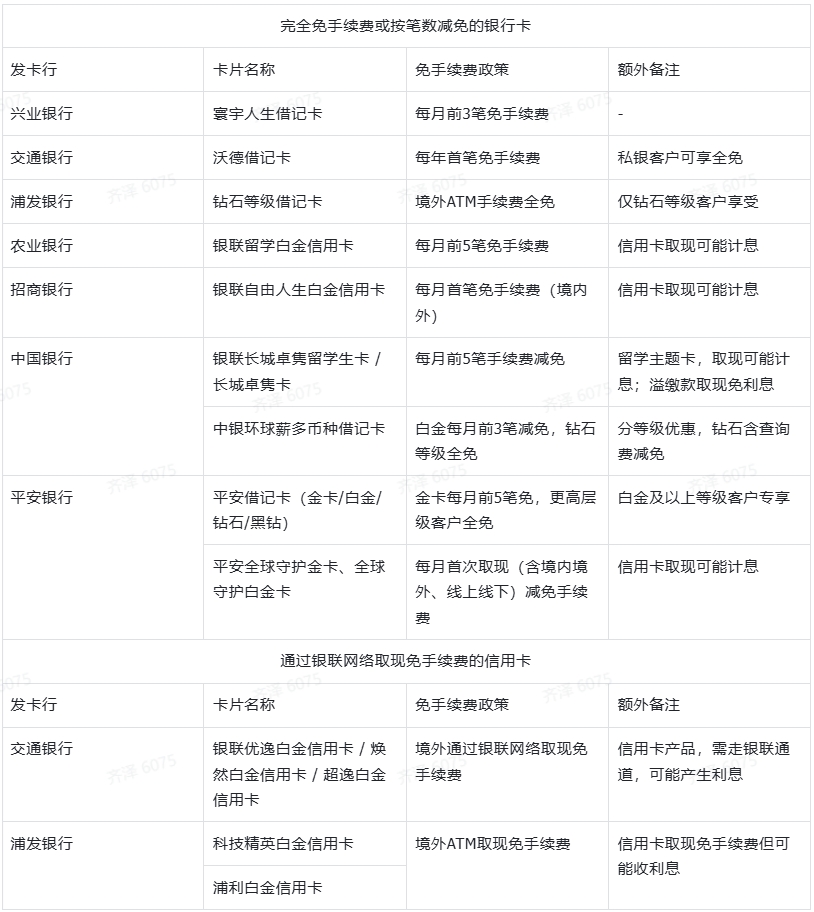

2. 银联境外取现免手续费银行卡汇总

银联本身不向持卡人收取境外ATM取现手续费,且新加坡境内几乎所有ATM都支持银联卡提取新加坡元,分布在机场、商圈、地铁站、便利店等各个区域,随时都能找到取现点,不用特意提前兑换大量现金带在身上。

如果经常需要境外取现,可以选择有手续费减免政策的银联卡,能省下不少成本,以下是热门的免手续费卡种参考:

3.银联 - Visa 双标卡使用说明

虽然我更推荐大家优先携带 62 开头的单银联标识卡,但如果手里已经有的银联 - Visa 双标卡还能用吗?当然是可以的,最近银联也联合了十多家主流银行,推出了双标磁条卡的芯片升级(换芯)服务,升级后用卡体验全面提升,主要有三方面的升级亮点:

- 用卡更安全:芯片卡每笔线下交易都会生成一次性动态代码,不会传输真实卡号信息,能有效降低卡片信息泄露与盗刷风险,境内日常使用、出境旅行携带都更安心。

- 支付更省心:升级后保留原卡号不变,不用重新绑定各类支付账户、代扣服务,和之前用起来一样顺手;同时支持插卡、挥卡非接触支付,还能绑定境内外主流移动钱包,适配各类消费场景。

- 权益更丰富:双标卡可同时享受银联与 Visa 两方的专属优惠,不少卡种还自带境外消费返现、机场贵宾厅、航班延误保障、酒店餐饮折扣等多元福利,出行、日常用都很实用。

像建行、工行、农行、交行、招行等主流银行都有对应的双标卡产品,权益各有侧重,大家可以对照自己的发卡行了解详情。如果手里还是旧版磁条双标卡,也可以申请芯片升级,目前已有十余家银行开通升级通道,致电发卡行官方客服热线就能咨询办理,具体升级规则与权益细则以发卡行最新公告为准。

4. 取现额度须知

根据国家外汇管理局规定,个人持境内银行卡在境外提取现金,每卡每日不超过等值1万元人民币,本人名下所有银行卡合计每年不超过等值10万元人民币。此外,新加坡当地ATM也设有单笔取现金额限制,具体以机具屏幕提示为准,若单笔额度不足,可分次取款,只要累计金额不超限额即可。

三、这些高频场景,都能用银联轻松支付

银联在新加坡的覆盖已经深入日常消费的方方面面,不用特意准备多张支付工具,一张银联卡就能搞定大部分行程需求:

1. 免税购物

樟宜机场、Jewel樟宜宜机场的新罗免税店、乐天免税店,乌节路核心商圈的ION Orchard等高端商场,都支持银联卡支付,是血拼购物的便捷选择。

2. 日常商超

ColdStorage、Giant、NTUC fairprice等本地头部连锁超市,以及Scarlett超市等华人商超,均支持银联受理,买日用品、零食、伴手礼都很方便。

3. 出行外卖

Grab打车、唐人街外卖等高频出行、本地生活平台支持银联支付,此外银联正与新加坡陆路交通管理局合作推进公共交通受理项目,具体支持线路与支付方式请以官方最新公告为准。

4. 景点文旅

滨海湾花园等热门景点支持银联支付,还可享受专属景点优惠,游玩购票更划算。

5. 酒店住宿

万豪酒店集团、泛太平洋酒店集团等多家酒店品牌均支持银联卡支付;持银联白金/钻石卡入住金沙酒店还可升级会员,同时可享龙腾机场贵宾厅权益。

6. 线上消费

航空、酒店、电商、出行等多个行业的知名线上商户均支持银联线上支付,出发前预订机票酒店、旅途中点外卖都能顺畅使用。

小提示:部分商户可能没有张贴银联标识,可主动出示银联卡询问收银员是否可以使用;所有专属优惠均有对应的适用条件与有效期,建议出行前通过银联国际官网或云闪付App查询当期活动细则。

四、不同人群的支付搭配建议

结合新加坡各类支付方式的场景特点,针对不同出行目的与停留时长的人群,我整理了适配的支付组合方案,各类支付方式各有优势,大家可根据自身需求灵活搭配:

1.短期旅游游客(1-2 周)

核心搭配:银联单标卡为主

理由:短期出行无需开立本地银行账户,国内日常使用的 62 开头银联卡,开通境外用卡权限后即可直接使用,准备成本极低;覆盖樟宜机场、乌节路、牛车水、景点等 90% 以上的游客高频场景,人民币直扣入账无额外货币转换费,汇率优势清晰,账单一目了然,不用费心换算。

补充搭配:现金 + 国际信用卡

理由:少量现金可应对极个别街边小店、传统食阁的现金需求;备用 Visa 或 Mastercard 信用卡,可覆盖极少数特殊商户的支付需求,作为兜底补充。

2.长期留学生(6 个月以上)

核心搭配:免手续费银联借记卡

理由:日常商超、餐饮、购物等消费直接刷银联卡,享受汇率优势与专属优惠;选择每月免境外取现手续费的银联借记卡,定期取现转入本地账户,可大幅降低跨境取现与转账的成本,满足房租、学费、水电网等大额本地缴费需求。

补充搭配:DBS/POSB

理由:办理 DBS/POSB 等本地银行账户,配套对应电子钱包,可覆盖小贩中心、邻里商铺、本地交通等小额市井消费场景,享受本土消费权益,适配长期生活的日常需求。

3.商务差旅人士

核心搭配:银联白金 / 钻石卡

理由:可享受金沙酒店会员升级、龙腾机场贵宾厅等专属商旅权益,完美适配差旅中的机场、酒店、商务宴请等高频场景;人民币直扣入账,回国后对账、报销更便捷,同时可叠加各类商务消费优惠。

补充搭配:Visa/Mastercard

理由:搭配 Visa/Mastercard 全币种信用卡,可覆盖部分国际酒店预订、海外平台支付等场景,权益形成互补,满足多元商务需求。

4.本地长居人群(1 年以上)

核心搭配:本地银行借记卡 + 电子钱包为主

理由:长期居住优先办理本土银行账户,配套电子钱包可覆盖全场景本地消费,享受日常消费返现、本地转账秒到等专属权益,适配日常生活的各类需求。

补充搭配:银联跨境备用卡

理由:保留一张国内银联卡作为跨境备用,可用于回国消费、跨境资金补充、海淘等场景,人民币结算更顺手,无需额外承担多币种兑换成本,兼顾本地生活与跨境往来。

写在最后

其实没去新加坡之前,我也总觉得出境要提前换好厚厚一叠现金,要专门办境外专用的银行卡,真正去过几次才发现,一张从国内带过去的银联卡,就能覆盖大半的日常消费。

热带的风掠过滨海湾的水面,牛车水的食阁里飘着肉骨茶的香气,用银联卡结账的时候,不用对着汇率反复换算,不用操心藏在账单里的货币转换费,明明白白的人民币金额,踏实又省心。它不只是购物时的支付工具,也在机场的免税店、超市的冷柜前、打车的行程里,默默陪着你走完这趟南洋旅程。

省下的手续费,可以多吃一碗鲜甜的海南鸡饭,可以买一盒松软的斑斓蛋糕,也可以多坐一次摩天轮看城市夜景。希望这篇攻略,能让你在新加坡的阳光下,逛得更从容,玩得更尽兴。

声明

汇率实时波动,具体以实际交易时为准;商户受理情况、优惠活动及手续费政策,请以银联国际官网、云闪付App、当地受理机具屏幕提示为准;发卡行手续费政策以各银行官方公告为准;ATM服务费以机具屏幕实时提示为准。

(免责声明:本文为本网站出于广告目的进行转载发布,不代表本网站的观点及立场。本文所涉文、图、音视频等资料之一切权力和法律责任归材料提供方所有和承担。本网站对此咨询文字、图片等所有信息的真实性不作任何保证或承诺,亦不构成任何购买、投资等建议,据此操作者风险自担。)

评论