趟过了资本狂热的2015年,送走了资本回归理性的2016年,2017年也已过半。这半年,创业者依然围绕着风口追,但是资本市场,二八效应愈加明显,好的项目身后,总是那几个熟悉的身影,产业基金也开始蓄能释放。半年为期,有移动互联网时代第一风口之称的汽车交通领域,上半年在资本市场表现如何?

2012年打车软件萌芽,2016年国内格局已定,伴随着3公里以上的出行需求被解决,1-3公里的服务顺势崛起,造就了2016年资本盛况,这一趋势,延续到2017年。

共收录国内融资事件103起,涉及金额782亿人民币,收录国外53起融资事件,涉及金额超30亿美元。

就融资项目轮次而言,国内主要集中在A轮和天使轮,A轮及以前的项目占比为57%;国外项目主要集中在A轮和种子轮,A轮及以前的项目占比为45%。

国内项目三成位于北京,北上广三地的项目占比超过七成;国外项目四成位于美国。

就项目细分方向而言,不管是国内还是国外,均有近四成的项目来自移动出行领域,其次是车联网及硬件领域。

就融资能力而言,国内有3家企业完成三轮融资,5家企业完成两轮融资,共享单车项目最吸金;国外有3家企业完成两轮融资,均来自移动出行领域,且都是Uber在全球各地的对手。

国内篇

1、融资规模:融资事件数环比持续下滑,融资金额环比反弹升高

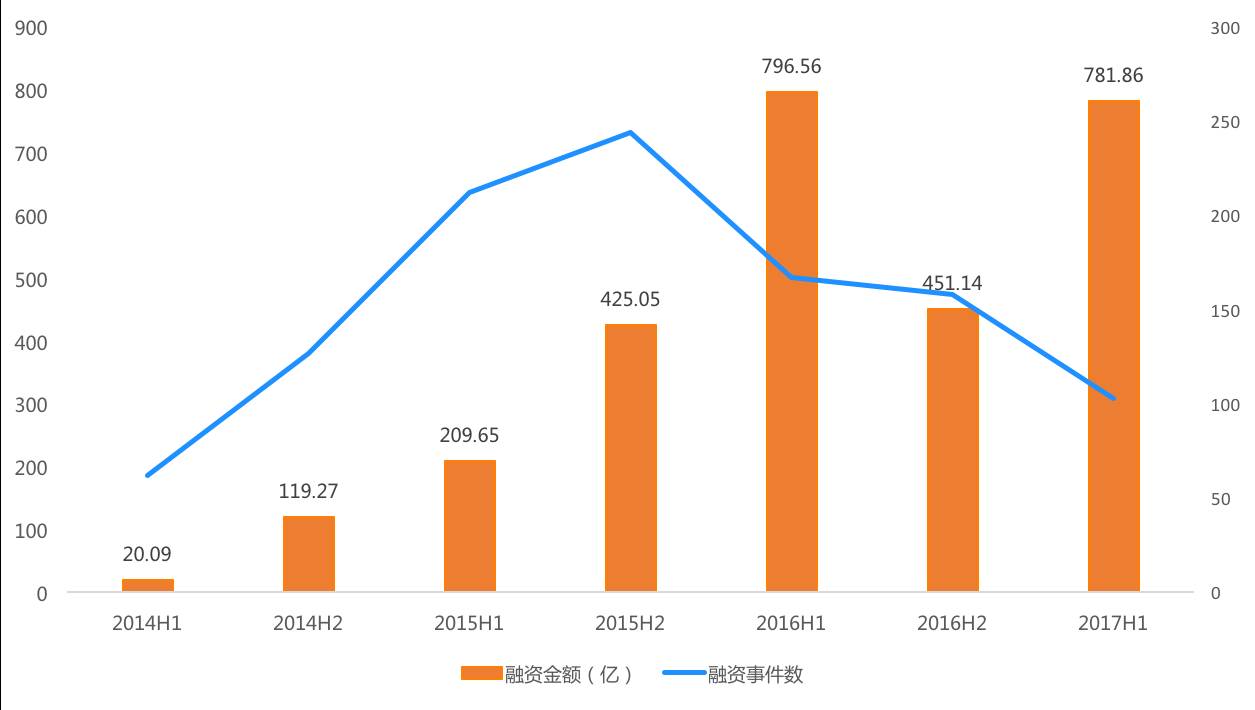

图1 历年融资事件数和金额统计

(数据来源:云投汇·云天使研究院,下同)

2017年上半年,云投汇·云天使研究院收录汽车交通领域投融资事件103起,总融资金额高达782亿人民币。融资事件数同比2016年H1下降38.32%,融资金额同比下降1.85%。值得注意的是,自从2014年起,汽车交通领域融资事件持续上升,在2015年下半年达到顶峰,此后便开始下滑,2017年上半年保持了下滑的态势,但是融资金额环比却开始反弹,这主要是由今年上半年的几起大额融资事件引起。

2、融资额分布:平均融资金额走高,大额融资主要分布于移动出行领域

2017年上半年,已披露融资金额的项目中,项目平均融资金额为12.38亿,同比增长41%,环比增长128%。虽然上半年出现了滴滴55亿美元的天价融资案,但去年同期滴滴单轮融资也达到45亿美元,这意味着今年以来,移动出行领域的项目融资金额逐渐走高。

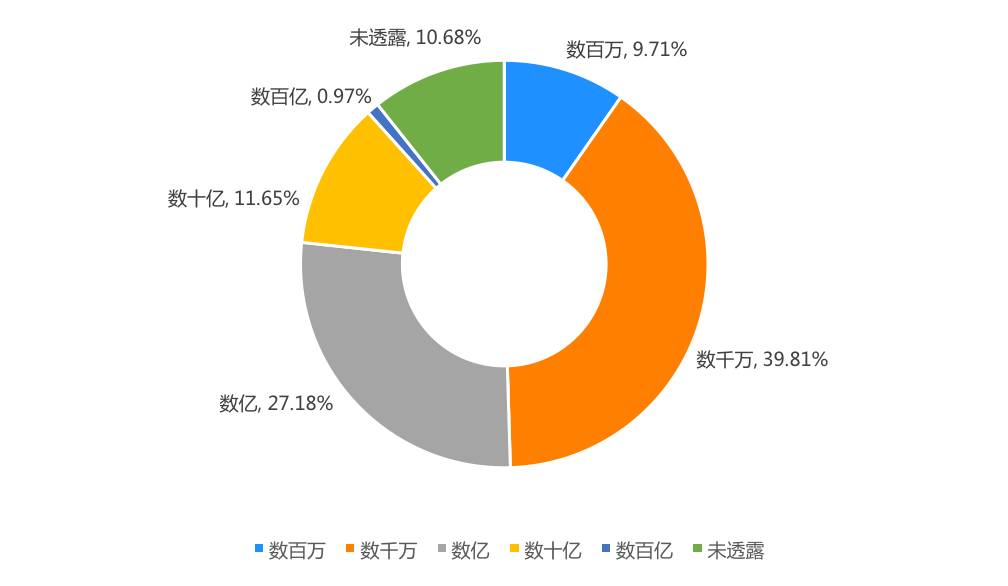

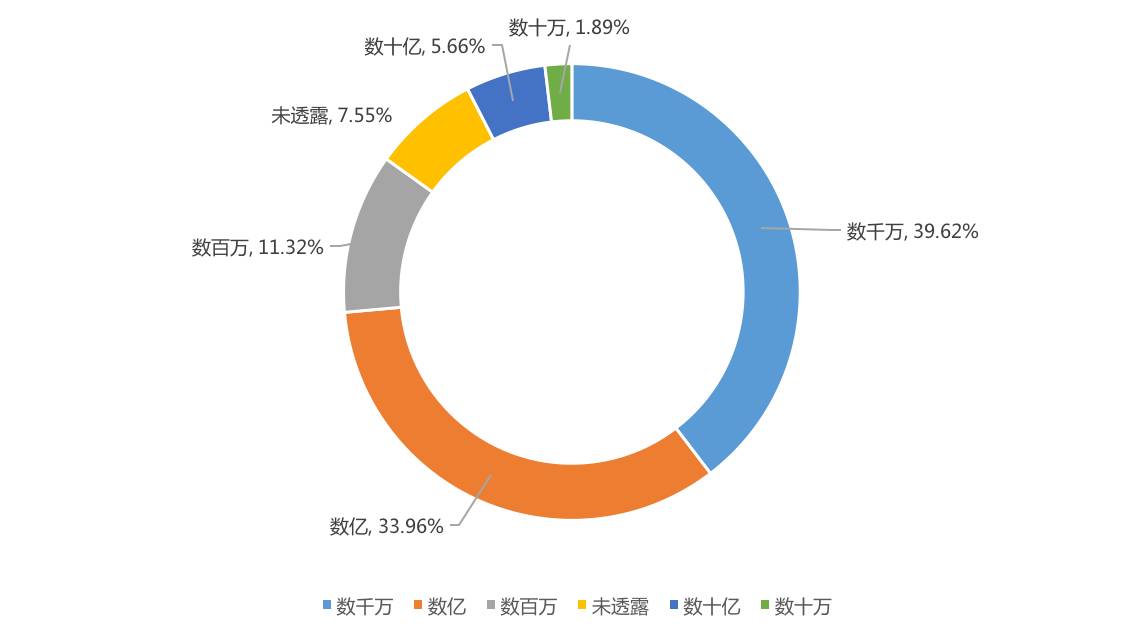

图2 融资金额区间分布

从投资金额区间分布来看,数千万占比最大,接近40%;其次为数亿,占比约为27%;排名第三的是数十亿,占比约为11.65%。三个区间累计占比超过75%。

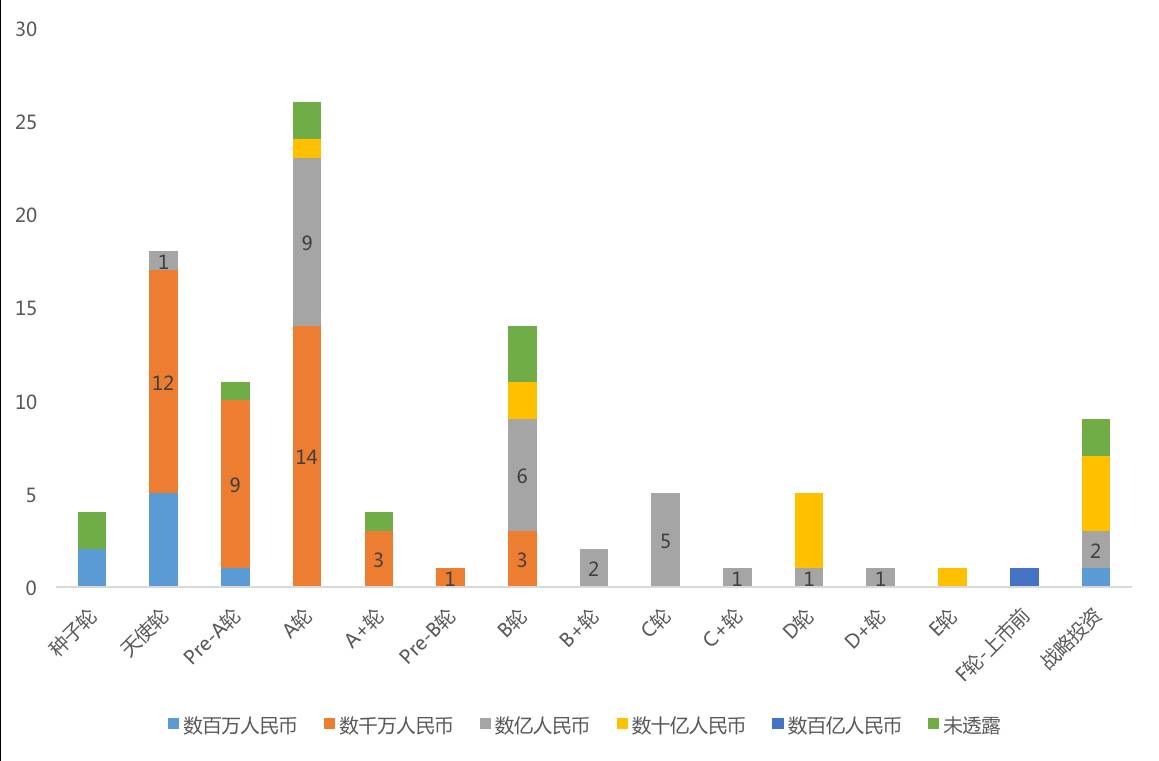

从各轮次的融资金额来看,A轮及以前的项目,主要以数千万人民币为主,B轮-D轮之间的项目,主要是以数亿人民币为主。数十亿人民币的事件,主要发生在D轮和E轮。

图3 各轮次融资金额分布

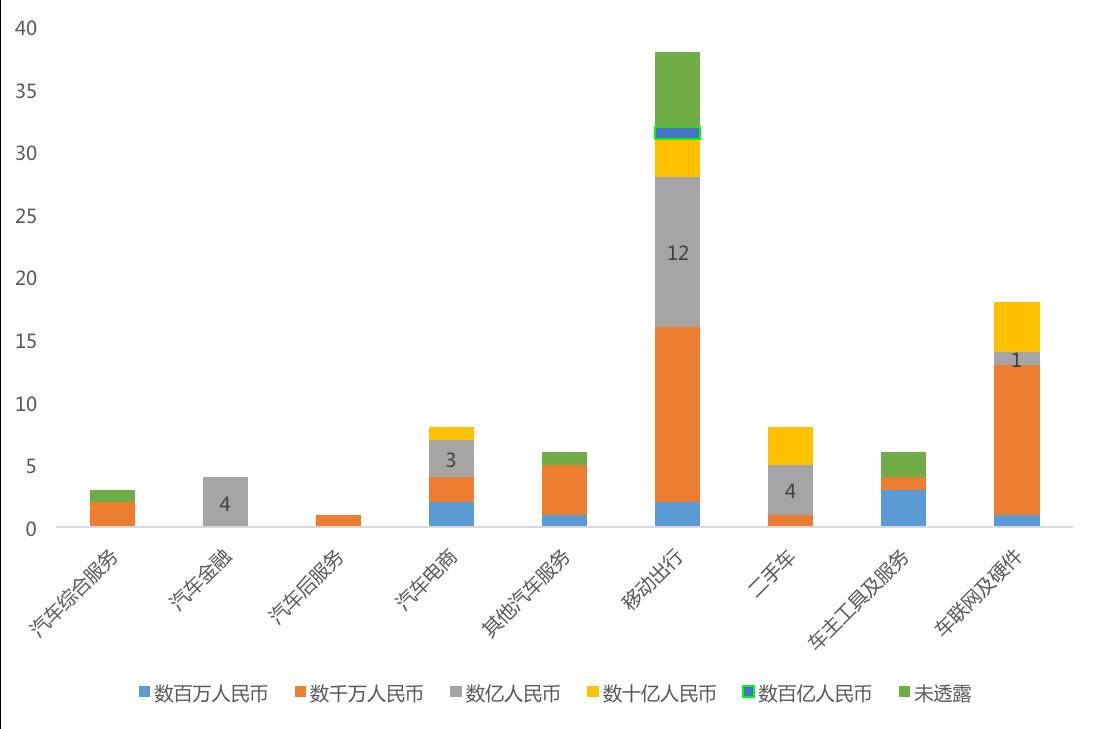

从各细分方向的融资金额来看,数亿及以上的大额融资,主要分布于移动出行、二手车和车联网及硬件领域。移动出行领域,共享单车大战进入到白热化阶段,以摩拜和ofo小黄车为主的平台,2017年上半年依旧处于基础设施扩张的阶段,大额的融资是扩张的必要条件;滴滴作为打车时代胜出的王者,本季度的Pre-IPO融资主要是为上市做准备;而车联网及硬件领域,自带需要大量资金完善硬件设备的属性。可以说,这三个细分方向的项目,同样的融资阶段,平均融资金额要高于其他细分方向的项目。

图4 各细分方向融资金额分布

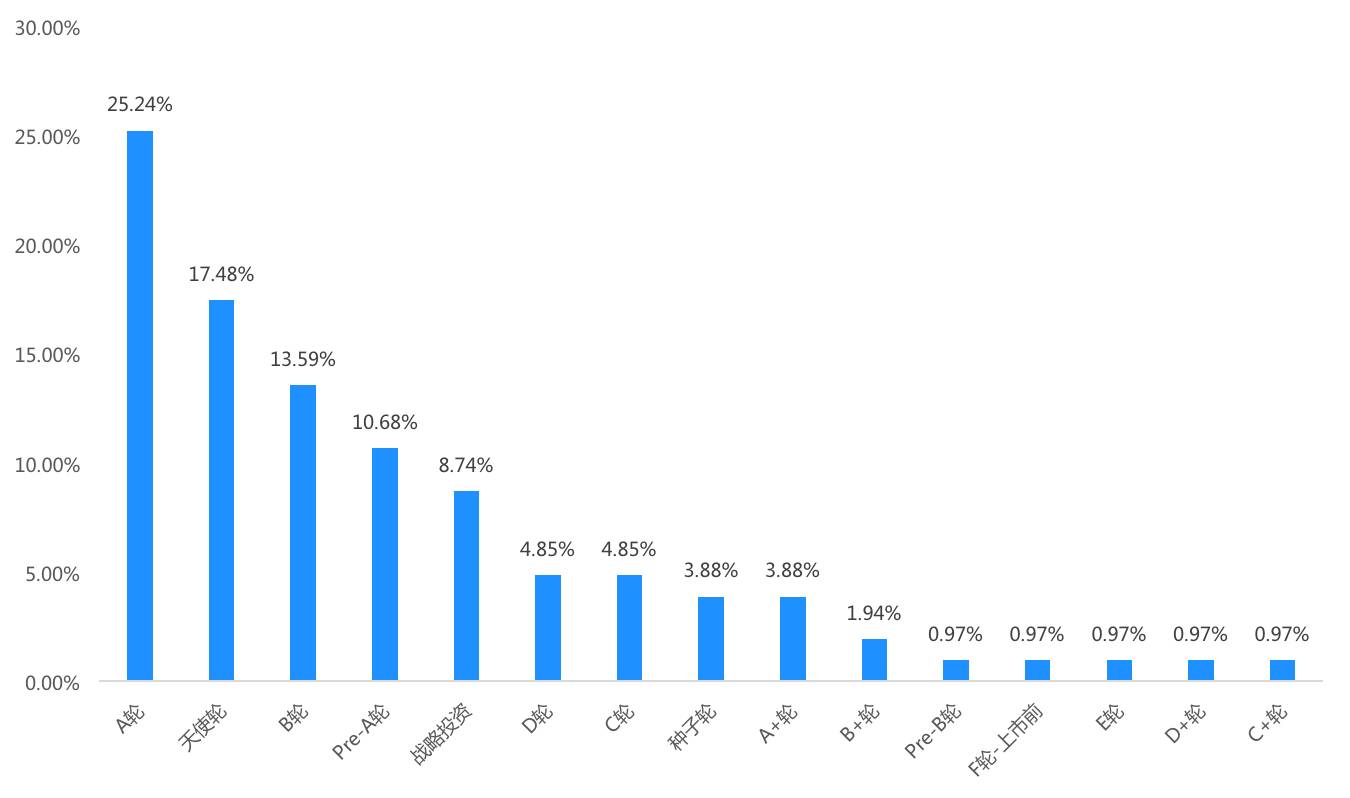

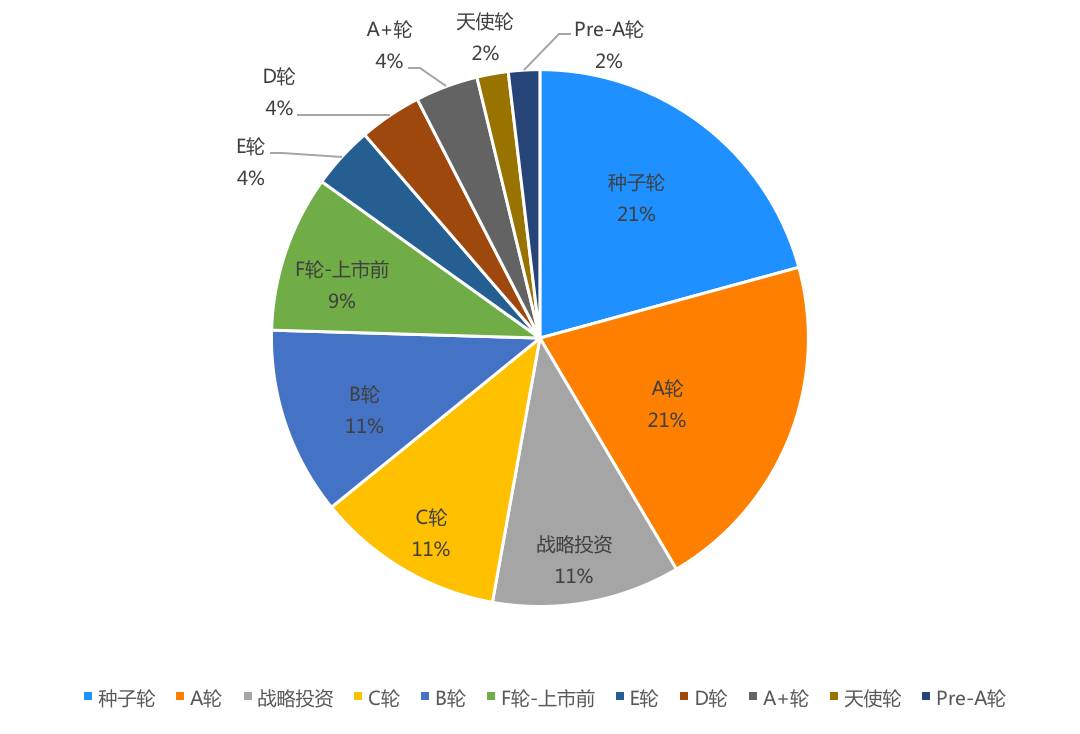

3、融资轮次分布:早期项目占比接近六成

2017年上半年,移动出行领域项目的发展阶段整体上仍处于早期,A轮及以前阶段的融资数量累计占比达到57%。其中,A轮融资项目数量达到最高峰,占行业总融资数量的1/4,天使轮的项目紧随其后,占比达到17%,这两个轮次合计占比超过40%。

图5 融资事件各轮次分布

融资项目数量最多的A轮项目中,从金额来看,有53%的项目融资金额为数千万人民币,34%的项目融资金额为数亿人民币。 从细分领域来看,A轮项目中,主要以移动出行和车辆网及硬件方向为主,二者占比超过60%。

图6 各细分方向占比

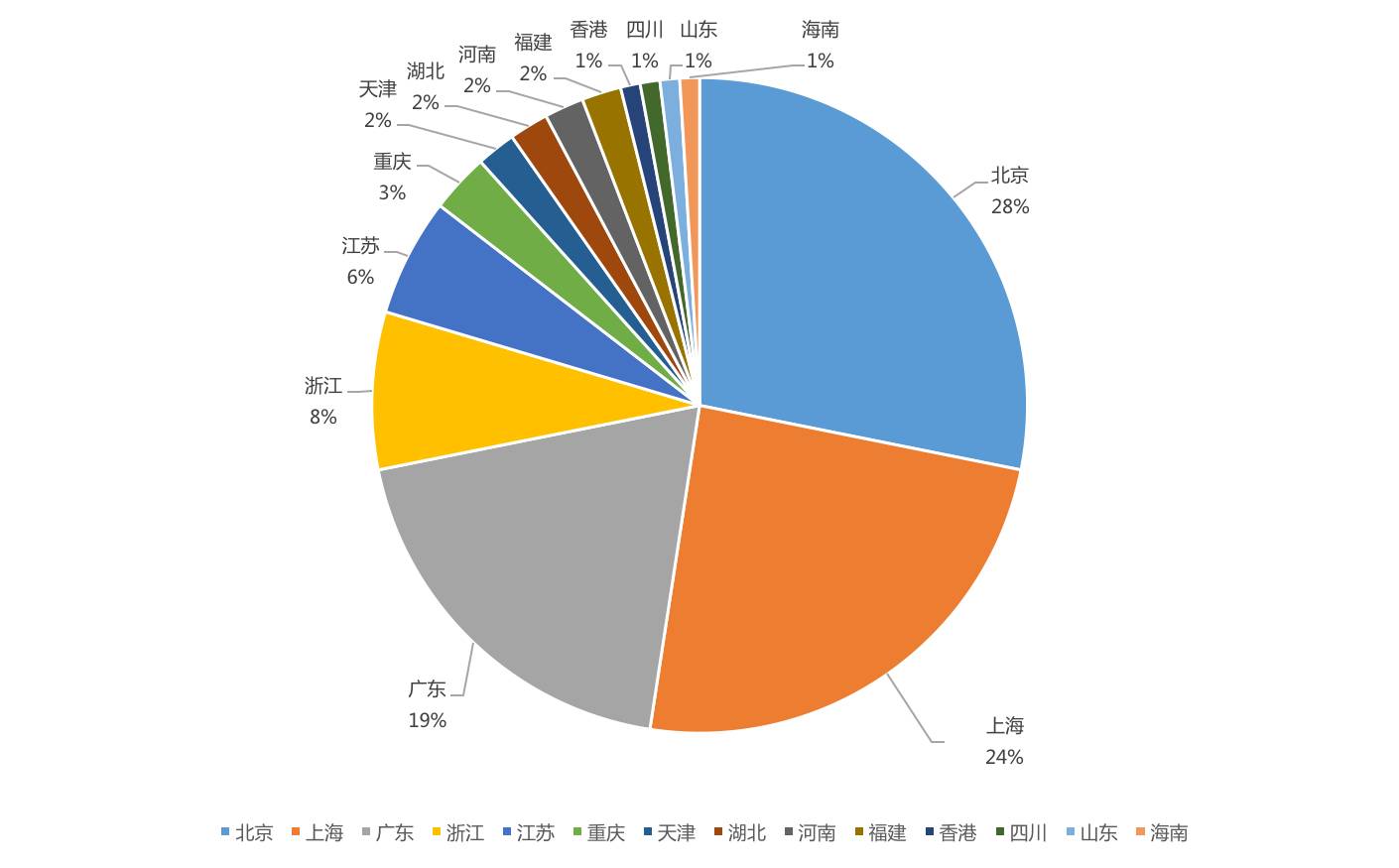

4、项目地区分布:三成位于北京,北上广地区项目占比达70%

融资成功的项目中,有三成是北京的项目,北上广三地的项目占比达到71.84%。北上广以外,浙江和江苏紧随其后。值得注意的是,湖北地区占比虽然仅为2%,但是出了斑马快跑和六点整北斗两个明星项目。

图7 融资事件地域分布

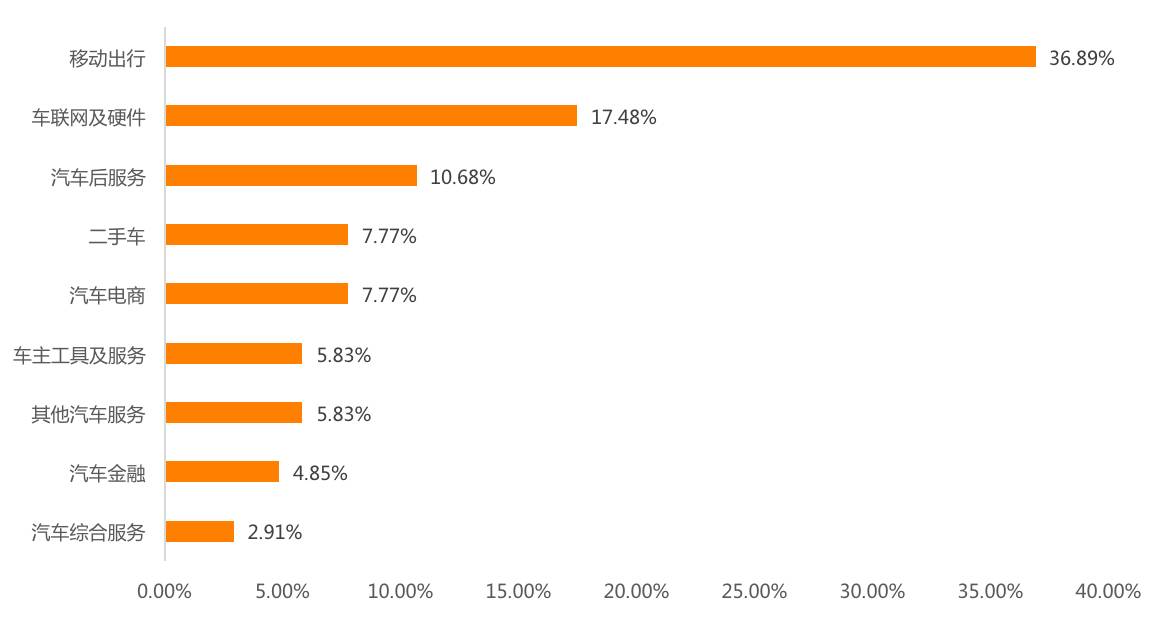

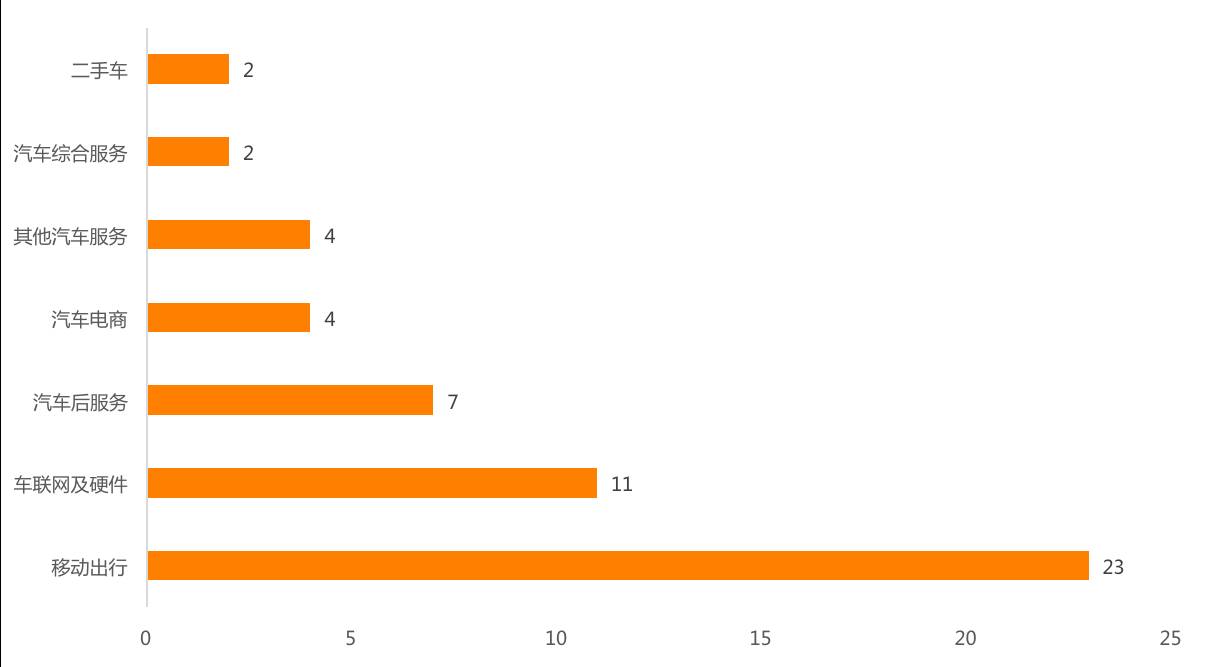

5、细分方向: 近四成项目出自移动出行领域

从细分方向获投项目来看,2017年上半年,以移动出行为主,占比达到36%,位列其后的,是车联网及硬件领域,占比为17%。这两个细分方向获投项目数,累计占比超过50%。

图8 融资事件细分方向分布

移动出行领域

移动出行方向,一直是汽车交通领域里重要的组成部分。2015年,其获投项目数占比为25.83%,排名第二;2016年和2017年,其获投项目数在各细分方向里均排名第一。

纠其原因,发迹于2012年的滴滴出行,伴随着一波网约车领域的投资热潮,这波浪潮一直到2014年告一段落。2015年,以ofo和摩拜为首的共享单车,又掀起移动互联网时代的另一波创业投资高峰。随着共享出行的火爆,周边的移动租车,也成为今年上半年资本关注的重点。

车联网及硬件

车联网及硬件方向,主要是围绕着终端提供解决方案。主要包括无人驾驶方案提供、新能源电池解决方案、智能网连车载终端等。

这个方向有两个明显的特征,第一,是项目均为技术导向型,不管是无人驾驶方案的提供,还是智能网连车载终端的提供,都需要特有的技术壁垒,前期需要投入大量的研发费用。第二,这个领域的投资方,以产业资本为主。各方案的提供方,普遍作为大厂商生产环节中,某一个方向的补充。这个领域,明星项目主要有蔚来汽车、小鹏汽车、翼卡车联网。

汽车后服务

汽车后服务方向,主要是针对终端的服务提供方,主要包括汽车配件提供、汽车保养、汽车上门服务、汽车保险等。这个方向的项目,大多是O2O模式偏多,故而这个方向是2015年创业的热点。今年获投的项目中,明星项目有巴图鲁汽配铺以及中科招商入股的鼎然科技。

二手车领域

历经几年的厮杀,国内二手车市场目前格局已定,C2C模式以瓜子二手车为首、B2C模式以优信二手车为代表、C2B模式以车置宝为代表。以上几家,在车辆测评、定价、供应链上面,都搭建起有别于其他厂商的竞争壁垒。此外,大搜车、迈迈车等在奋力追赶第一梯度的几家公司,目前市面上的各家都开始搭建二手车后金融体系,未来竞争的关键,将是谁家攫取更多二手车后金融的流量。

6、融资能力:共享单车最吸金

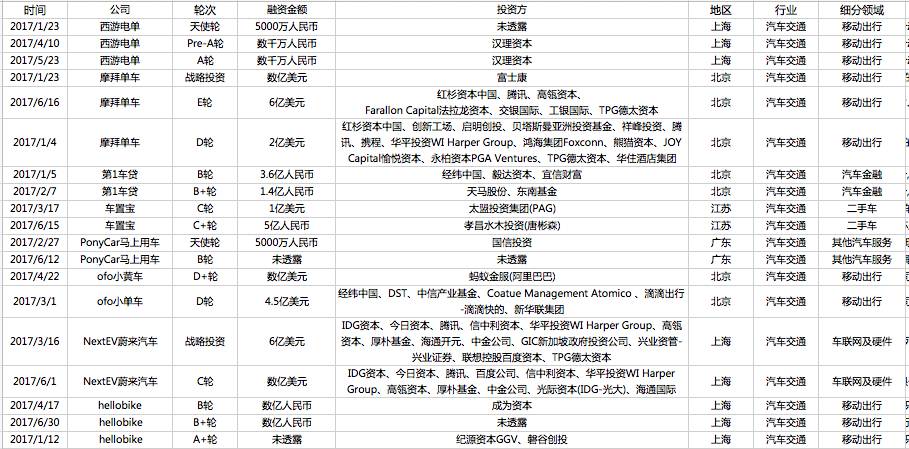

图9 完成至少两轮的项目列表

上半年的成功融资项目中,3家企业完成三轮融资,5家企业完成两轮融资。

完成三轮融资的3家企业,均是来自移动出行领域,且都是共享单车公司,分别是摩拜单车、西游电单、Hellobike。摩拜单车,本年度完成D轮、E轮两轮融资,融资金额达8亿美元,此外,还接受了富士康的战略入股。Hellobike于2016年底入局共享单车,今年上半年,相继完成A+、B、B+三轮融资,投资方包括纪源资本、磐谷创投、成为资本等。

西游电单由老牌制造商钱江实业发起,于2016年最后一天宣布成立西游电单,进入共享单车领域,不同于目前市场上的人力单车,其采用了电助力的方式,可帮助用户实现10公里左右的较长距离出行。半年时间之内,西游电单相继完成天使、Pre-A、A轮融,投资方包括钱江集团、汉理资本、如家酒店创始人孙坚、前1号店董事长于刚等。

完成两轮融资的5家企业,分别是二手车领域的车置宝、移动出行领域的ofo、汽车金融领域的第1车贷以及其他汽车服务领域的PonyCar马上用车和车联网及硬件领域的蔚来汽车。

值得一提的是,蔚来汽车在半年时间之内完成两轮融资,可见其在互联网造车行业的强劲势头。作为移动互联网时代孕育出来的新兴造车企业,蔚来汽车由腾讯、京东、易车、汽车之家、小米、高瓴资本高管联合发起成立。

蔚来正在用自动驾驶、电驱动等技术重新定义移动出行,并寄希望于蔚来汽车的创新性商业模式、前沿的产品设计理念及运营能力,使其成为中国最有潜质的新一代“造车新势力”。

这五家企业,均是融资轮次位于B-D轮的中后期项目,除了PonyCar马上用车融资金额在千万级别以外,其余项目融资金额均过亿。

国外篇

1、融资金额分布:近八成项目融资金额超过千万人民币

云投汇·云天使研究院收录的数据显示,国外成功融资项目中,有39.62%位于数千万人民币区间,数亿的项目占比为33.96%。数千万及以上的项目占比为79.24%。这个比例,略低于国内的79.61%。

图10 国外项目融资金额区间分布

2、融资轮次分布:A轮及以前项目占比为45.3%

云投汇·云天使研究院收录的数据显示,国外成功融资项目中,种子轮和A轮项目遥遥领先,均占总项目数的21%。A轮及以前的项目占比为45.3%。这一比例,远远小于国内的57%。

图11 国外项目融资轮次区间分布

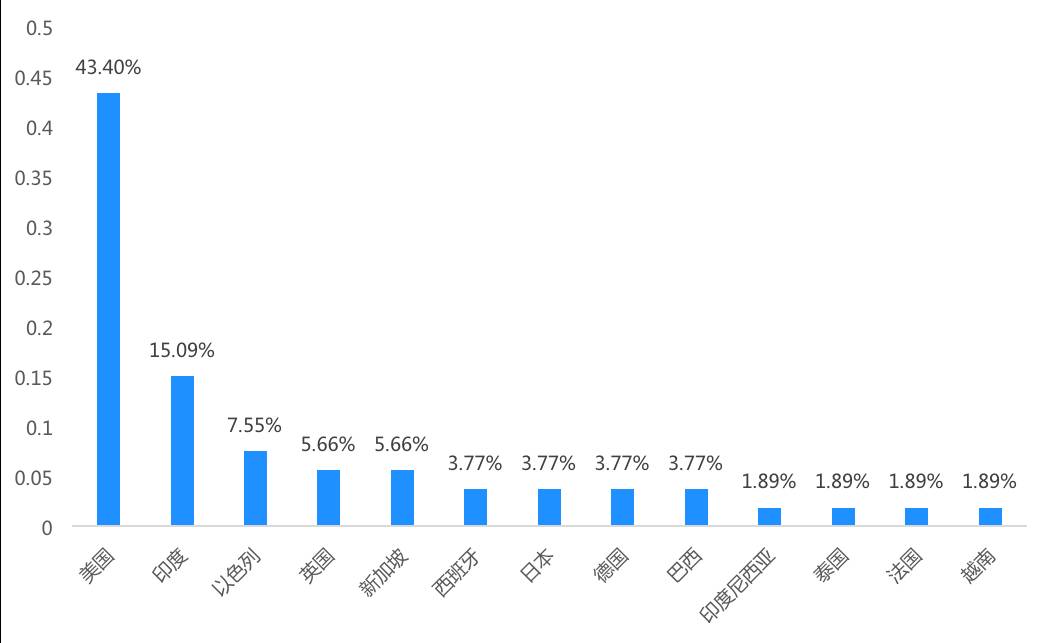

3、融资地区分布:超过四成的项目来自美国

图12 国外项目地域分布

云投汇·云天使研究院收录的数据显示,国外成功融资项目中,43.40%的项目来自于美国,其次是英国和以色列,占比分别为15.09%和7.54%。

4、细分方向:交通出行扛旗,Uber对手们纷纷融资

图13 国外项目细分方向分布

云投汇·云天使研究院收录的数据显示,国外成功融资项目中,移动出行领域方向项目最多,占比为43.40%,其次是车联网及硬件领域,占比为20.75%,汽车后服务占比为13.21%。

交通出行

移动出行领域,中国市场,随着滴滴出行收购Uber中国,格局已定。但是在广阔的海外市场,战争依然火热,比如,美国的Lyft、巴西的99 taxis、印度的Ola、新加坡的GrabTaxi、中东的Careem,这几家平台在上半年均获得融资,继续在全球市场与Uber周旋。

值得一提的是,上述打车软件,除了中东的Careem之外,其余项目股东名单中,均出现滴滴的影子。

5、融资能力:三家公司完成两轮融资

云投汇·云天使研究院收录的数据显示,有三个项目完成两轮融资,且这三个项目均来自于交通出行领域,分别是Uber在拉美的竞争对手99 Taxis、Uber在印度的竞争对手OlaCabs、Uber在美国本土的竞争对手Lyft。

图14 国外完成至少两轮的项目列表

99 Taxis

99 Taxis成立于 2012 年,是巴西本地最大的移动出行平台。目前拥有超过 1400 万注册用户,司机数量超过 20 万人。在巴西550个城市提供出租车和专车招车服务。

今年以来,99连获两轮融资,出了滴滴的战略入股之外,软银海外也作为财务投资者加入到股东阵营中。

OlaCabs

OlaCabs是印度本土最大的打车软件,除了提供交通出行服务外,它还推出了汽车租赁、食品速递等的本地生活服务。

成立于2011年的OlaCabs,目前已获得15亿美元融资,其估值已经超过35亿美元,滴滴于2015年入股OlaCabs,OlaCabs是滴滴反Uber联盟的坚实拥趸。

Lyft

Lyft是Uber在美国本土最大的竞争者,自成立以来,Lyft已经完成11轮共计20多亿美元融资,目前估值75亿美元,在移动出行领域,Lyft是除Uber和滴滴之外最大的独角兽。

评论