趟过了资本狂热的2015年,送走了资本回归理性的2016年,2017年也已过半。这半年,创业者依然围绕着风口追,但是资本市场,二八效应愈加明显,好的项目身后,总是那几个熟悉的身影,产业基金也开始蓄能释放。半年为期,投资市场表现如何?

国内延续2016年的热度,依然聚焦于企业级服务、文化娱乐、金融等领域,而国外钟情于企业级服务、金融、硬件领域。

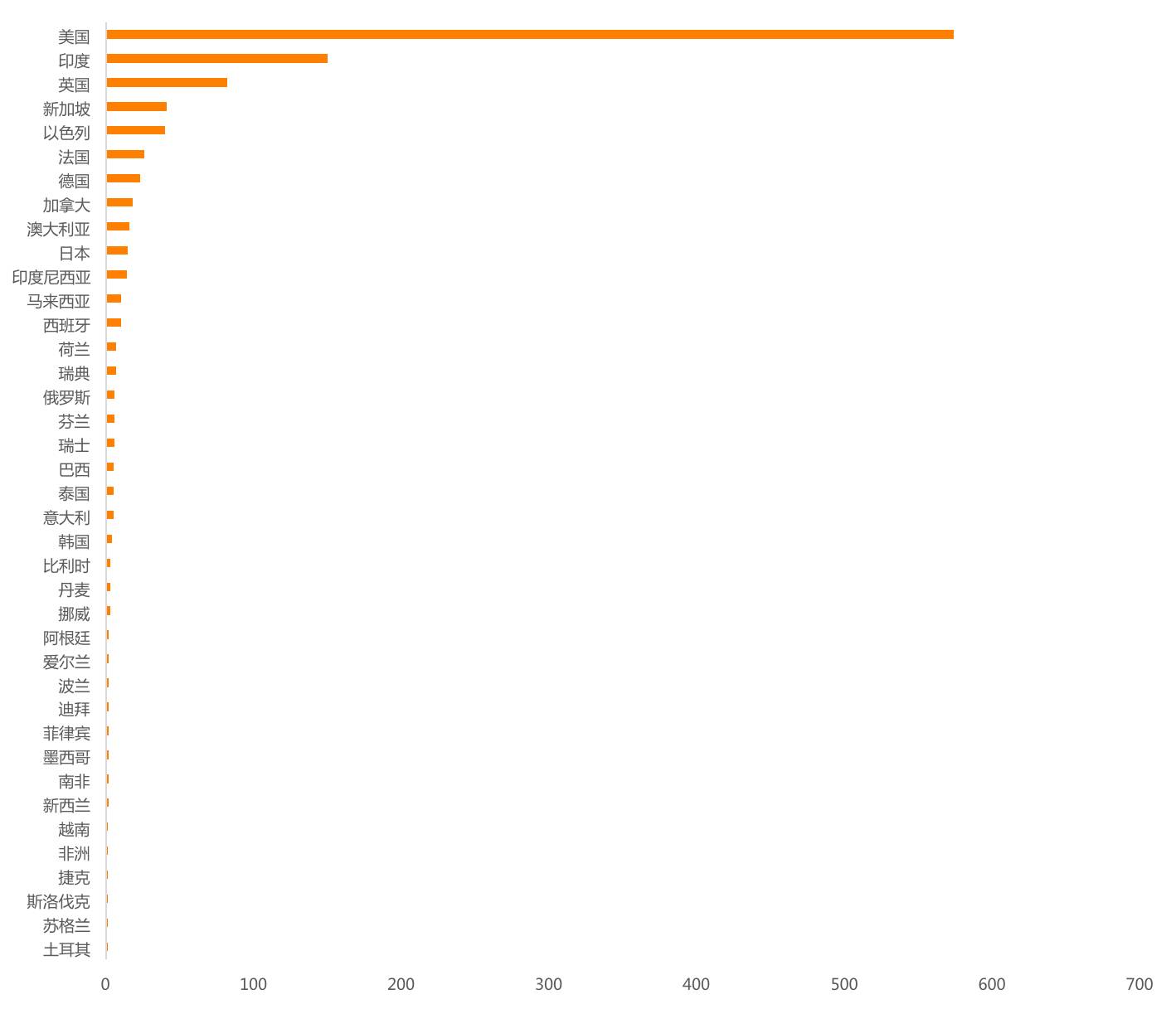

就地域而言,北上广三个地区占比合计超过70%,国外,美国成功融资项目数约占总项目数的52%。

就轮次而言,国内项目以A轮和天使轮为主,A轮及以前项目数占比约为66.91%;国外以A轮和种子轮为主,A轮及以前的项目占比为54.76%。

国内融资金额top 10合计融资金额为1217亿人民币,约80%以上的项目来自汽车交通领域;国外融资金额top 10合计融资金额为673.49亿人民币,30%的项目来自汽车交通领域。

国内篇

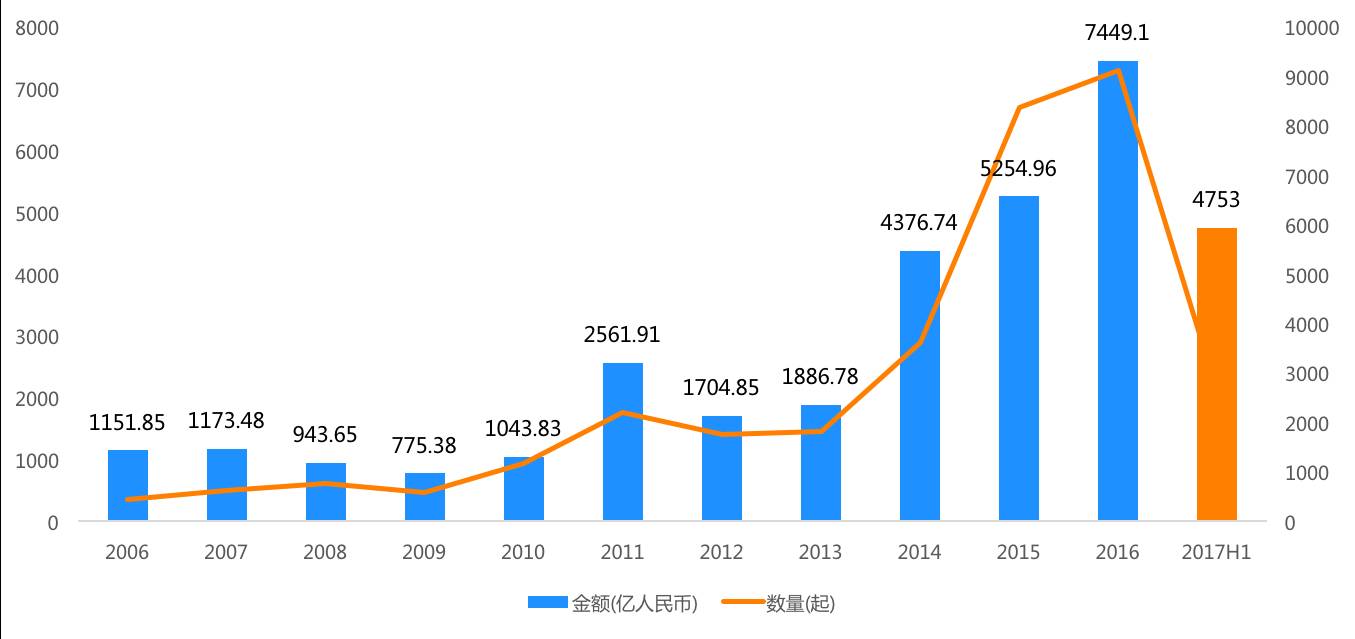

云投汇·云天使研究院收录的数据显示,2017年上半年,国内一级市场共完成融资事件1300多起,涵盖18个行业领域,融资金额超4000亿。2017年上半年,融资项目数不到去年的30%,融资金额为去年全年的63.81%。

图1 一级市场历年融资事件数和金额统计

(数据来源:云投汇·云天使研究院,下同)

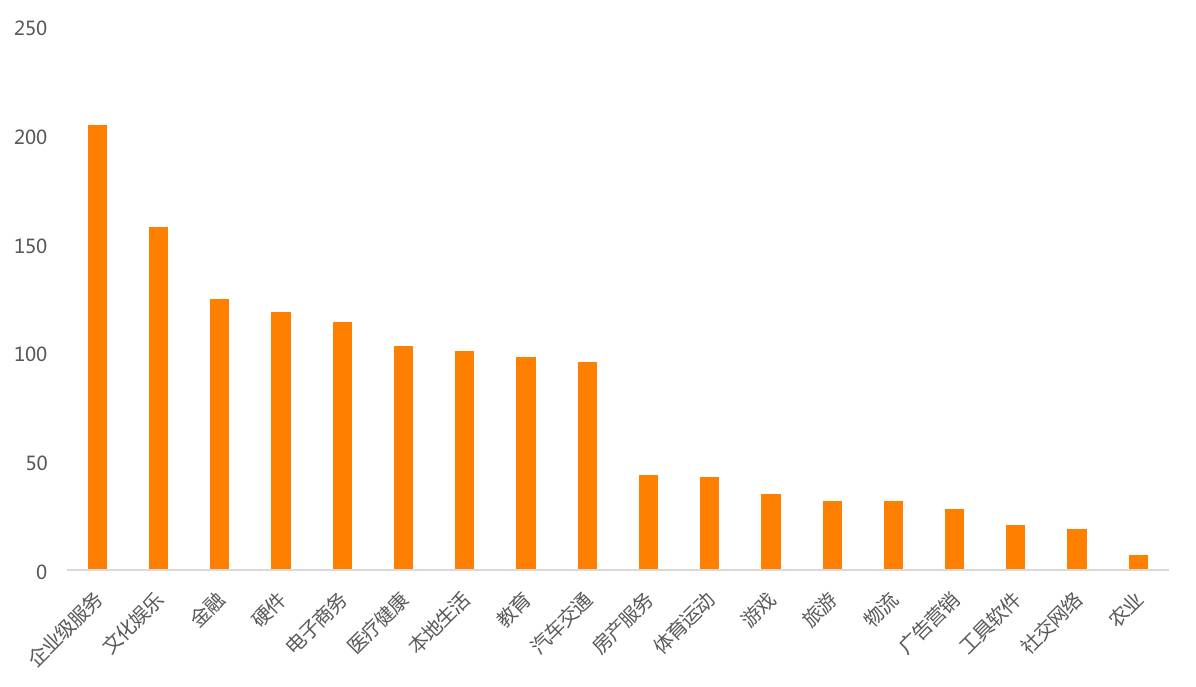

热点方向聚焦:企业级服务持续吃香,本地生活风口频出

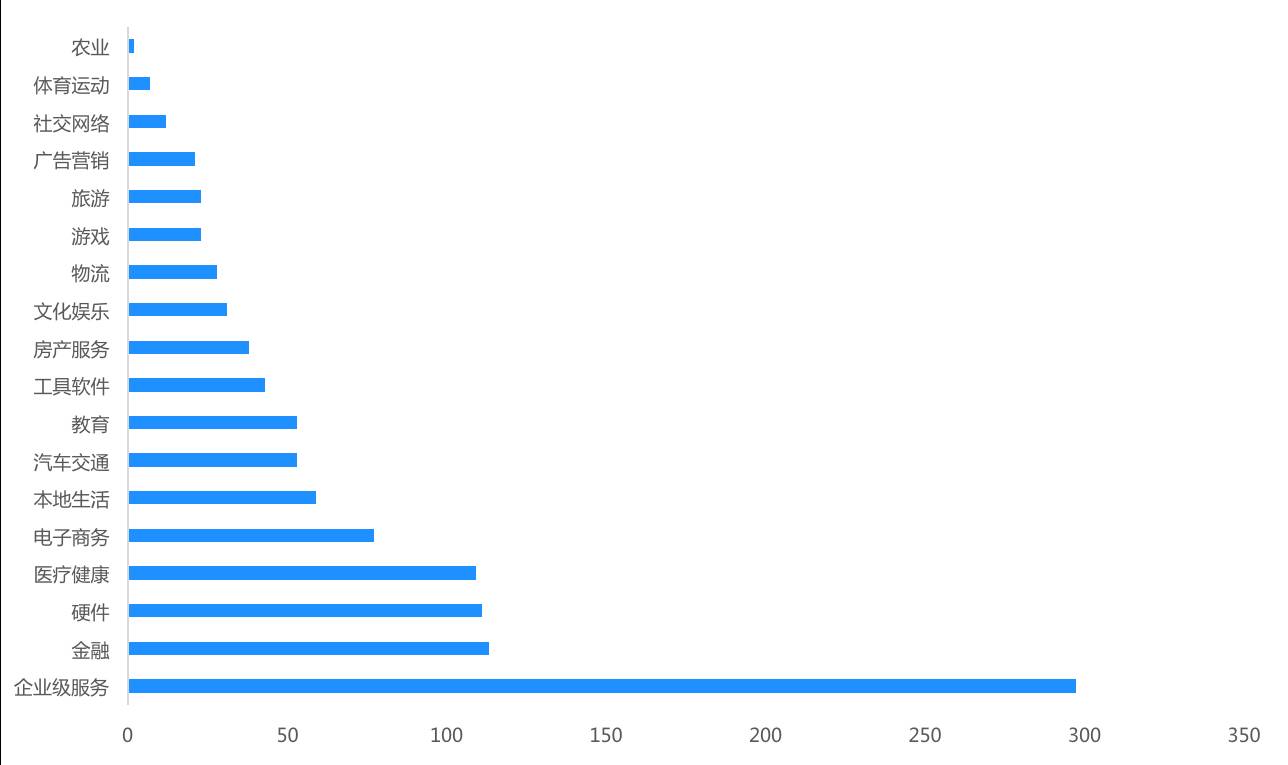

在成功融资的18个行业中,企业级服务、文化娱乐、金融、医疗健康、汽车交通等领域延续了2016年的热度,依然是2017年上半年投资人布局的重点。

图2 2017H1各行业融资事件数统计

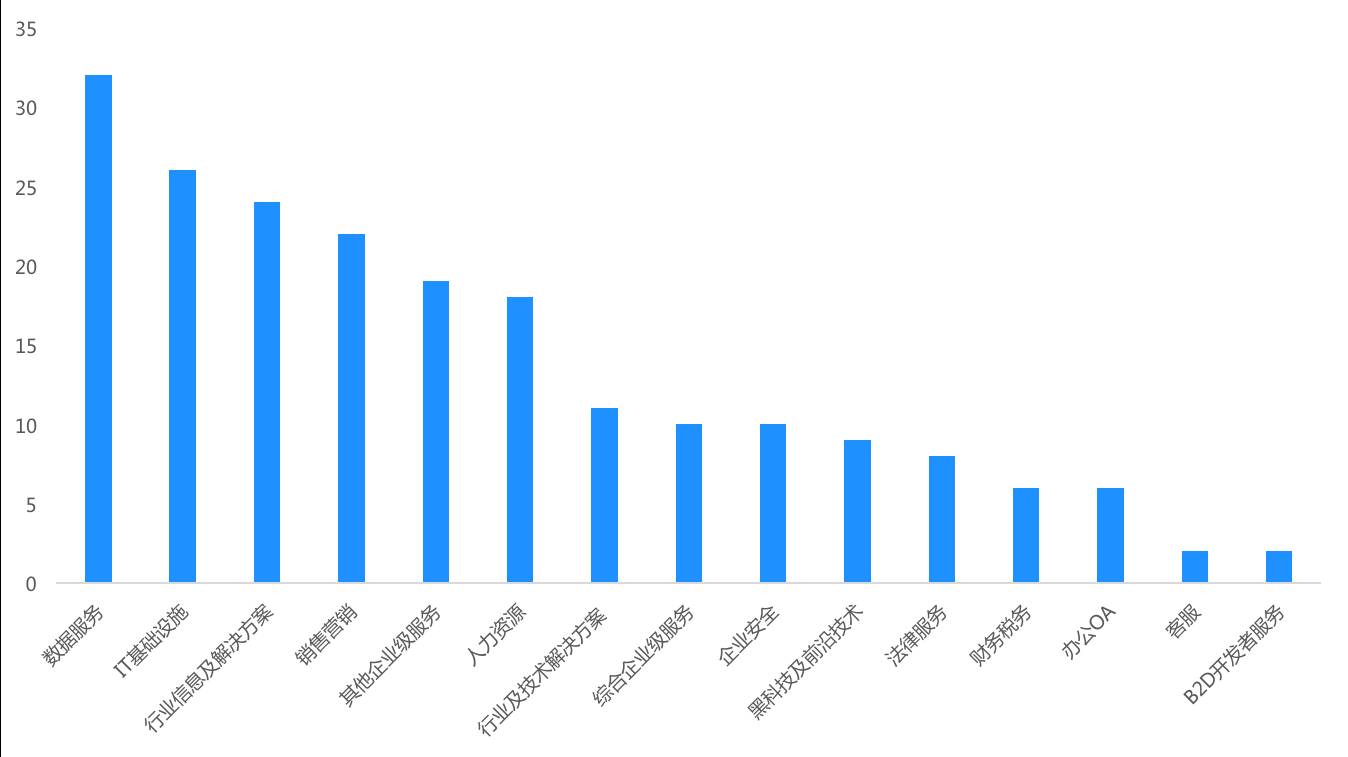

企业级服务:To B蓝海持续深潜

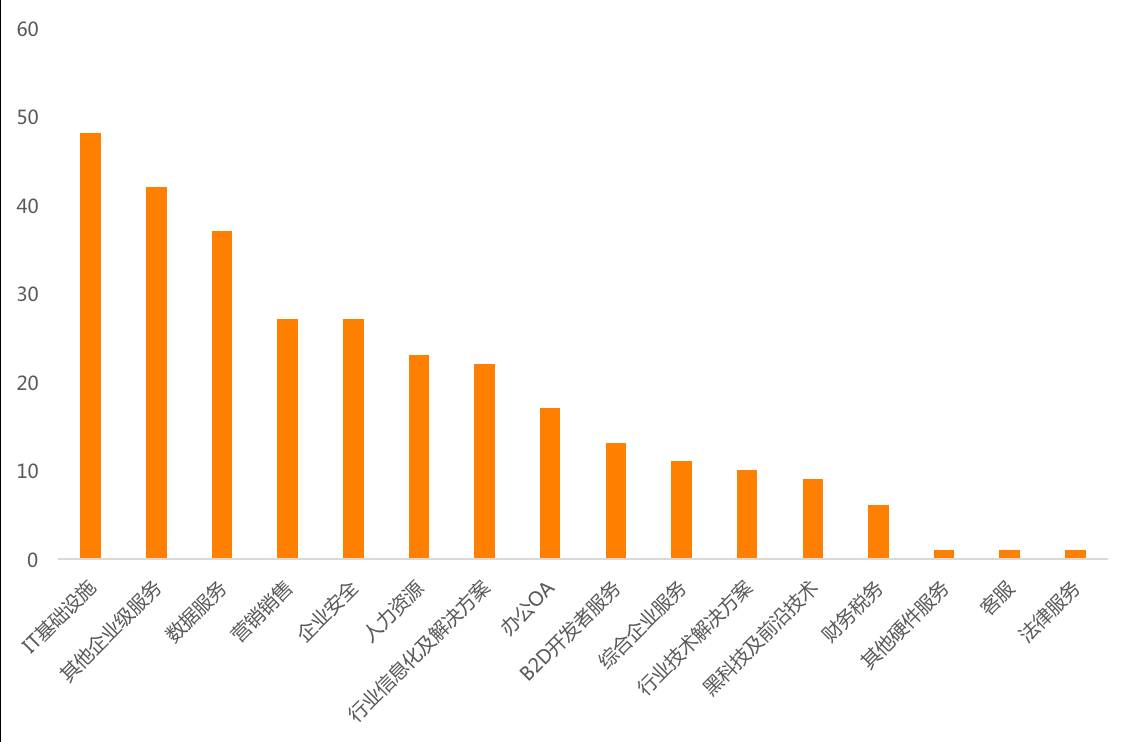

历经20余年的发展,中国互联网领域,To C端的衣食住行、社交、娱乐等方面已经逐渐成熟,大体格局已定。互联网下一阶段的主要发展方向将转移到面向企业用户的产业互联网阶段,企业服务领域也将成为近几年持续的热点投资方向。2017年上半年,数据服务、IT基础设施、行业信息及解决方案、销售营销等细分赛道备受追捧。

图3 2017H1企业级服务领域各细分方向融资事件数统计

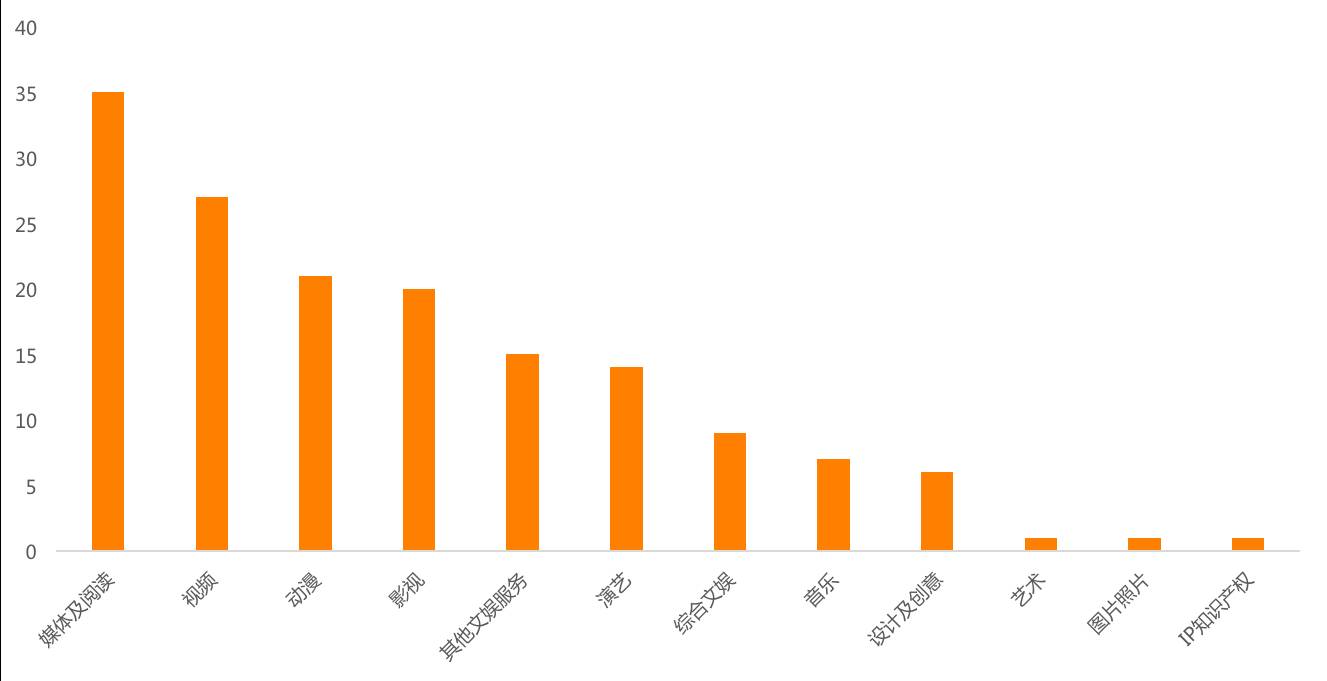

文娱:文娱赛道继续火热

随着中国消费者需求的升级,大众对于文化娱乐和运动健身的消费需求增长迅速,消费者对精神消费和健康的生活方式更为推崇,文体娱产业将保持长期热度。媒体及阅读方面,一直是文娱领域的领头羊。自去年下半年以来,小视频成为短暂的小风口,今年上半年延续了热度。值得注意的是,前不久相关部门对内容版本的整治,在短期内会影响内容领域的积极性,预计这种影响在下半年中会凸显出来。

图4 2017H1文化娱乐领域各细分方向融资事件数统计

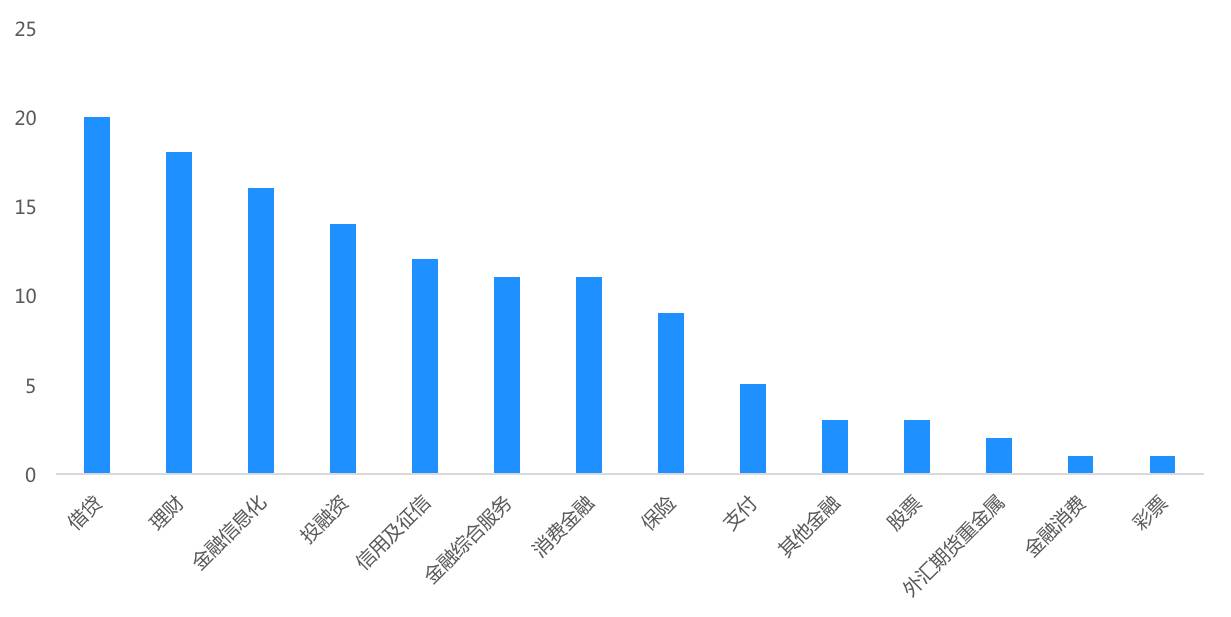

金融:政策掣肘,市场明亮

借贷领域依然是金融方向的热点,To B端,主要是解决中小企业的资金周转问题。To C端,去年爆发的裸条事件之后,政策限制,针对校园的借贷产品不是下架就是转型,但蓝领和白领方向依旧是To C方向的重点。而理财方向,随着P2P平台的不断诊治,资金分散化、定制化成为各家机构发力的重点。

图5 2017H1金融领域各细分方向融资事件数统计

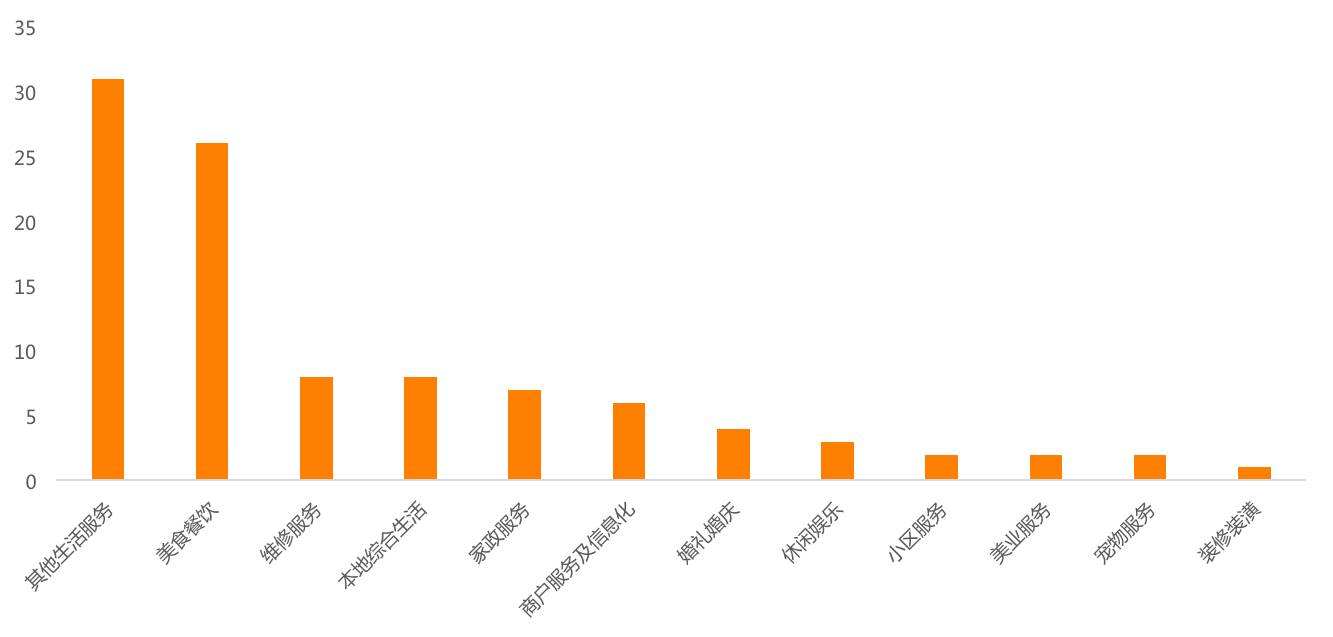

本地生活:风口频出,共享充电宝引领资本热潮

2017年上半年,便利店、共享充电宝、共享雨伞等相继成为资本追逐的风口,从而拉动了本地生活领域的融资。据不完全统计,共享充电宝在上半年融资金额超过30亿,入局的公司超过15家,其融资的频率,堪称罕见。

图6 2017H1本地生活领域各细分方向融资事件数统计

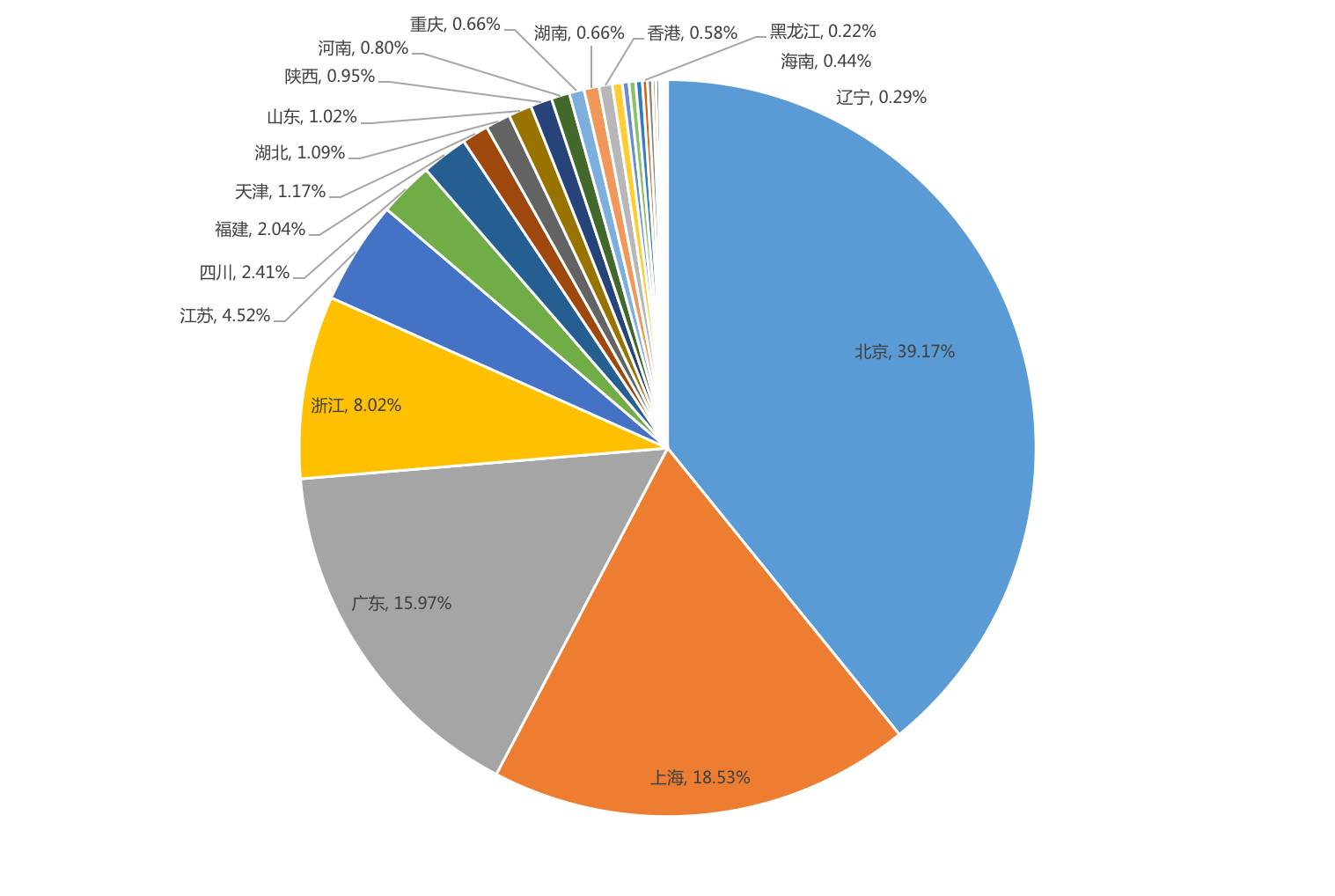

投资地图聚焦:北上广三个地区占比合计超过70%

云投汇·云天使研究院收录的1373起投融资事件中,北京地区有537起,占比为39.17%。北上广三个地区占比合计超过70%,依然是国内热点创业地区。

图7 2017H1国内融资项目区域分布

根据成功融资项目数的统计,国内的创业地区大概可以分为三个梯度。

第一梯队:成功融资项目数超过200起的北上广地区,得益于人才、政策、资本和相对偏热的创业氛围,其优势地位非常明显。

第二梯队:成功融资项目数在10-200之间的浙江、江苏、四川、福建、天津、湖北、山东、陕西、河南等地。这些地区发展潜力巨大,虽赶不上北上广,但依托自身区位特点和优势资源走出了适合自身发展的道路。

第三梯队:融资项目数少于10起的其他地区。第三梯队城市创新创业发展水平相对较低,经济基础相对薄弱,还处在创业创新的探索期。但是像重庆、贵州贵阳等地,其通过在特定产业上布局,未来有望快速搭建起自身发展的驱动力。

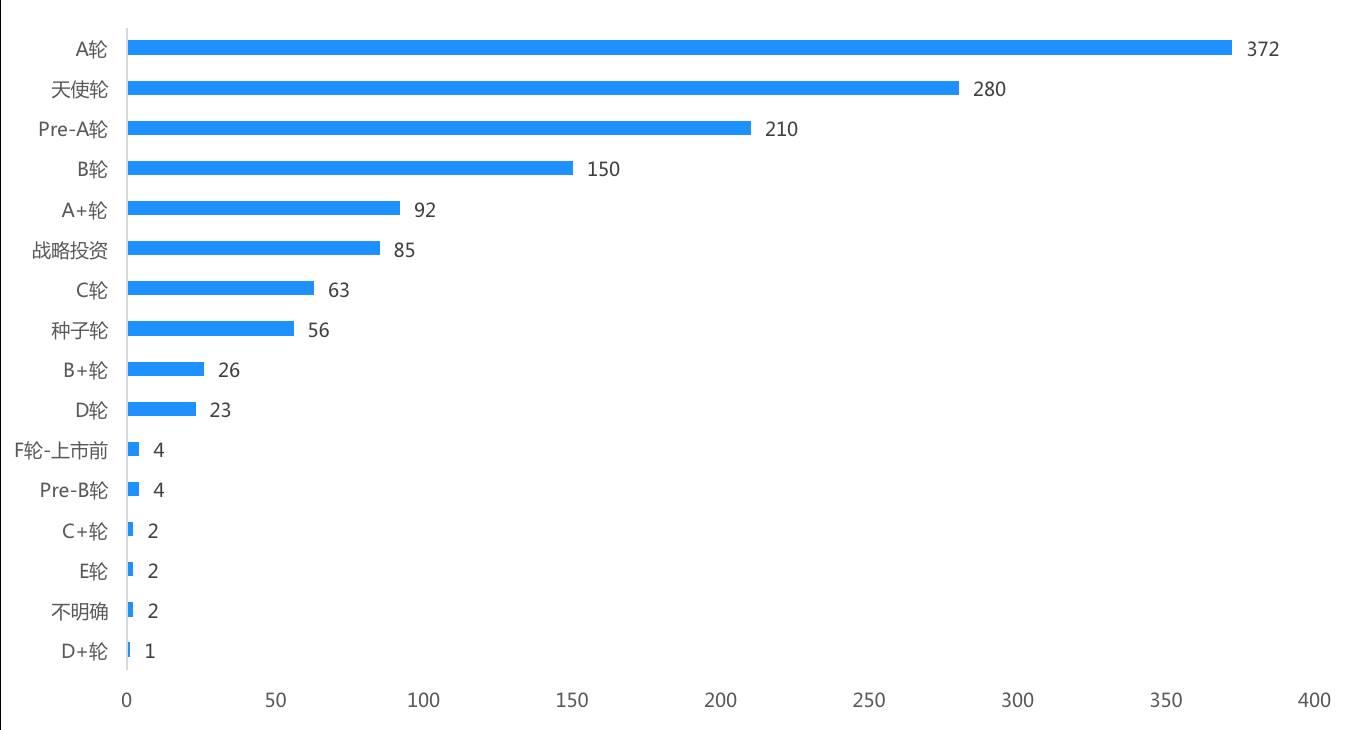

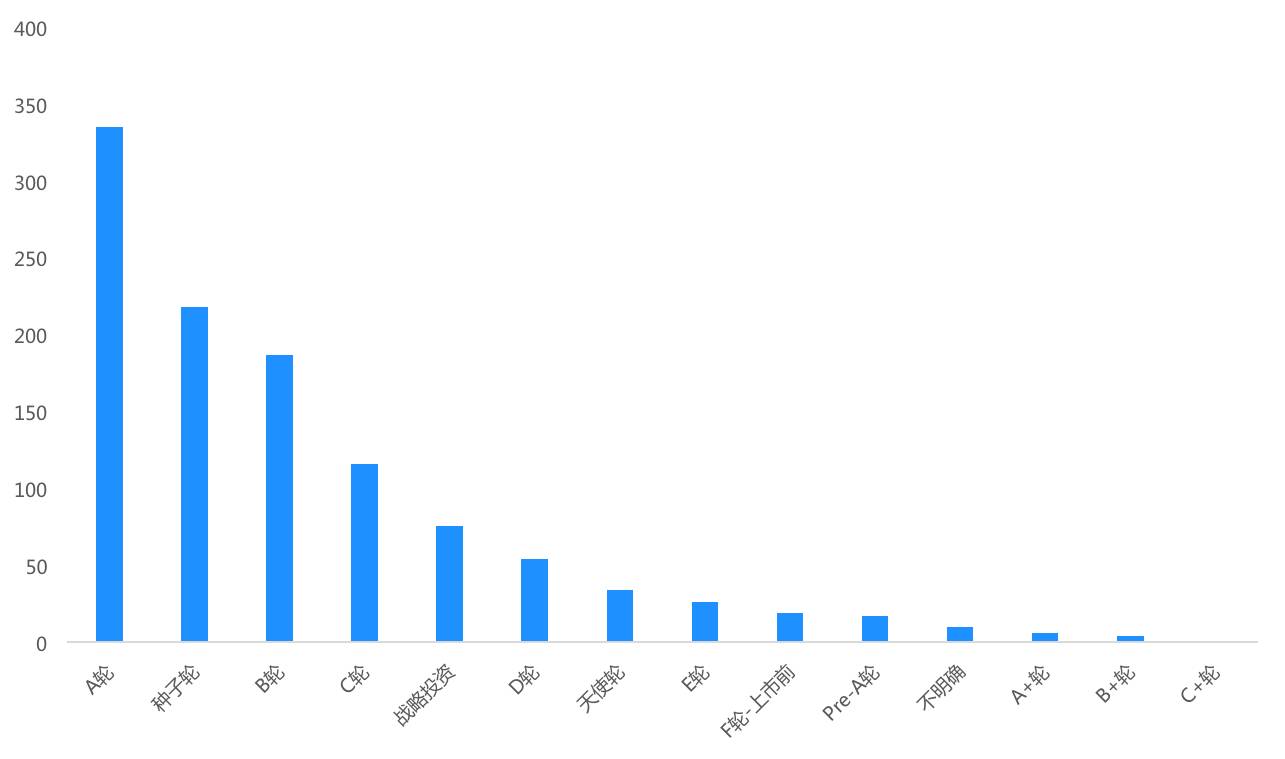

项目所在轮次: A轮为主

上半年完成的项目中,A轮和天使轮的占比依旧是最高的。值得注意的是,2016年度,获得战略投资的项目数占比为2.7%,而2017年上半年,战略投资的项目数占比为6.19%。由此可以窥见,产业基金在资本市场开始扮演重要的角色。

图8 2017H1国内融资项目轮次分布

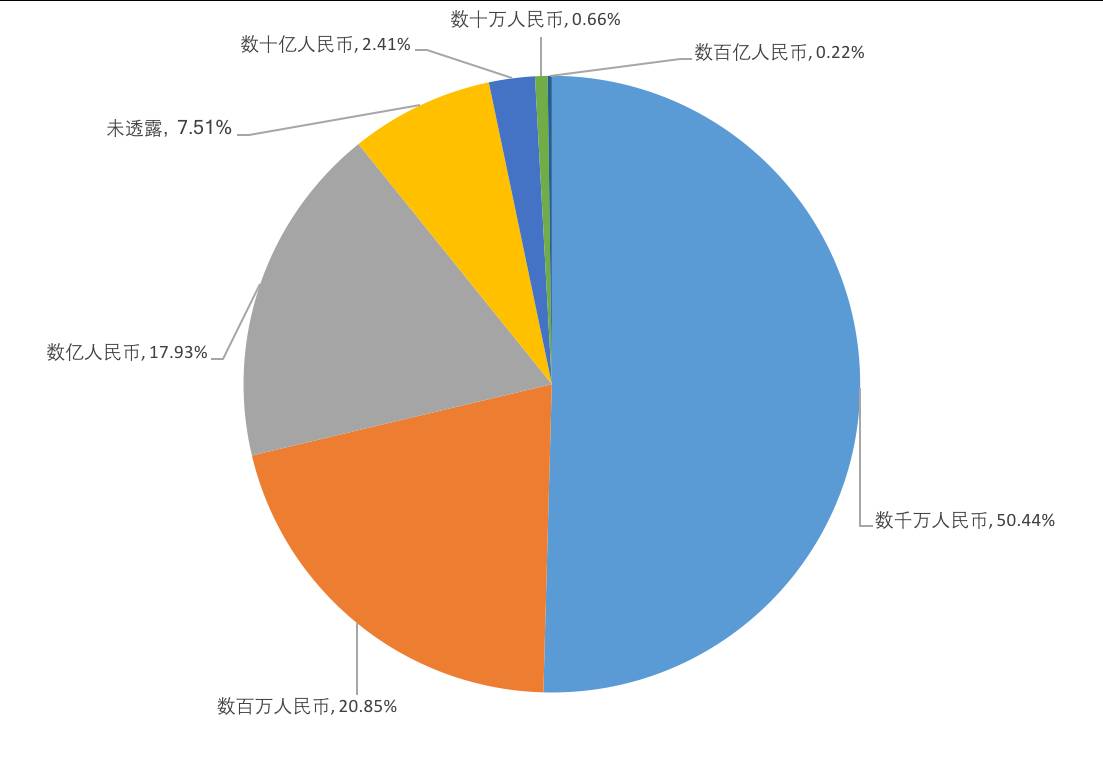

项目融资金额: 半数项目融资金额在数千万区间

上半年融资成功的项目数中,数千万区间的项目数占比最多,超过50%,其次为数百万区间和数亿人民币区间。整体而言,虽然早期项目多,但资金呈现偏高趋势。

图9 2017H1国内融资项目金额分布

融资金额top 10:超80%的项目来自汽车交通领域

从上半年融资成功的项目数中,云投汇·云天使研究院筛出融资金额top 10的公司。我们发现,融资金额TOP10 公司的融资金额达到1217亿,占总投资金额的25.62%。而且,融资金额TOP10 公司超过80%来自汽车交通领域。

图10 2017H1国内融资项目金额top10

国外篇

2017年上半年,云投汇·云天使研究院共收录国外融资事件1103起,来自39个国家,18个行业。

图11 2017H1国外融资项目行业分布

从行业上看,企业级服务领域遥遥领先,成功融资项目数占到总项目数的52.04%,金融领域位列其后。与国内相比,文娱领域融资成功项目数较少,工具软件领域成功融资项目数挤进前十。

图12 2017H1国外企业级服务领域各细分方向融资事件数统计

不同于国内,国外的企业级服务领域,细分方向以IT基础设施领跑,约占整个企业级服务领域的16.27%,紧随其后的是其他企业级服务和数据服务方向。

从轮次上看,国外项目以A轮和种子轮为主。A轮项目约占总融资成功项目的30.37%,A轮及以前的项目约占总项目的54.76%,而国内这一数据是66.91%。

图13 2017H1国外成功融资项目轮次分布

就地域分布而言,52.13%的项目位于美国,其次为印度和新加坡,占比分别为13.62%和7.45%。

图14 2017H1国外成功融资项目地域分布

融资金额top 10的公司中,30%的项目来自汽车交通领域,虽然赶不上国内80%的比重,但汽车交通依然最盛产大额融资的领域。此外,电子商务和医疗健康领域,均产出两起top 10融资事件。

图15 2017H1国外融资项目金额top10

评论