今年上半年,国内铁矿石进口量与价齐飞,而国内矿将继续承压了?

一、半年铁矿石进口量价齐升

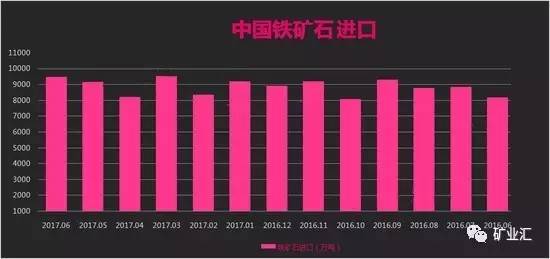

根据中国海关总署公布的数据显示,中国6月份进口铁矿石9470万吨,较5月份的9150万吨增长3.36%,中国铁矿石进口已经连续两个月大幅增长,而6月铁矿石进口同比增长达到16.01%。

从近一年来,共有6个月进口量超过9000万吨,2017年独占四次(6月、5月、3月、1月),2016年占2次(11月、9月),其中2017年3月,中国进口铁矿石达到高峰9556万吨。

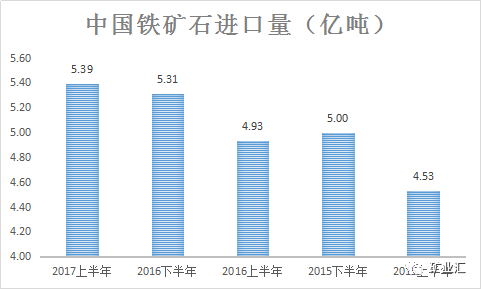

今年上半年,中国铁矿石总进口量5.39亿吨,较去年同期大涨9.3%。如果下半年还按这个速度进口,那么今年全年的进口量将轻松突破10亿吨,也将连续第二年超过10亿吨,甚至可能刷新去年的历史记录(10.24亿吨)。

在进口铁矿石量增同时,铁矿石进口价格也在上涨。

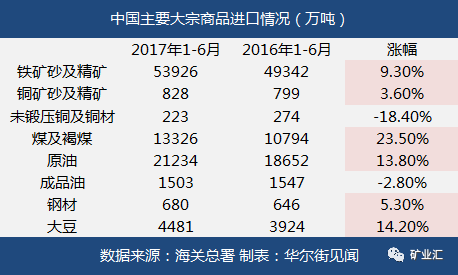

据海关总署数据,今年以来,虽然铁矿石价格总跌幅高达19%,但与去年相比,中国6月铁矿石进口价格同比增长了23.6%,前六个月,铁矿砂进口均价上涨55%。

二、国内矿继续承压

6月30日,国产铁矿石62%品位干基铁精矿含税价格为486.06元/吨,环比每吨上升0.25元,但仍比进口铁矿石高40.89元/吨;当月平均价格为483.95元/吨,比进口铁矿石高70.88元/吨。

中国对外矿的青睐让全球三大矿商感到欣喜。尽管铁矿石价格今年以来总体走低,但无论是必和必拓、力拓还是淡水河谷,它们的生产线从6月中旬开始普遍加速。

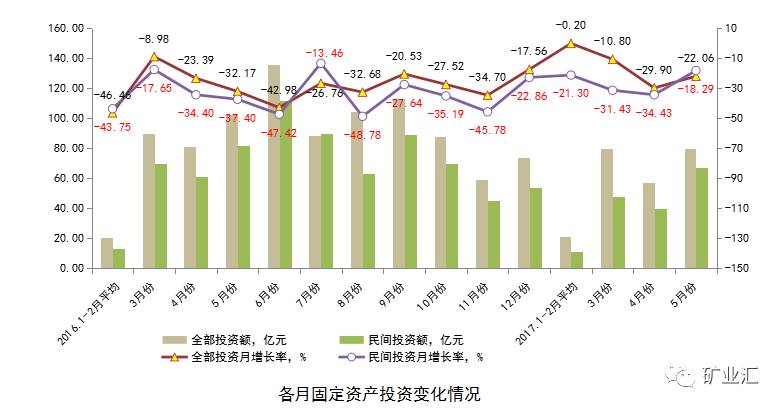

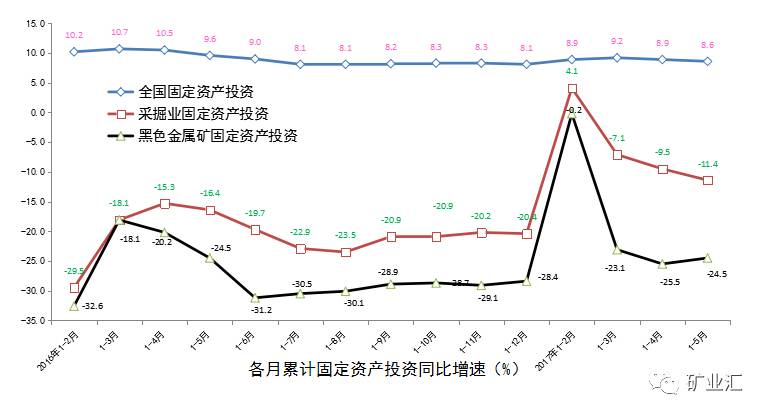

从国内矿月度完成投资情况来看,冶金矿山固定资产投资已经连续37个月大幅下降,1-5月,固定资产投资同比下降24.5%,是所有工业大类中投资下降幅度最大的行业,1-2月份刚刚有企稳迹象的投资信心,基本打回了原形,反映出市场信心严重不足。其中民间投资同比下将36.7%,民间投资占总投资的63.9%,占比较上年同期下降12.3个百分点。

目前,出于国产矿的成本考虑,复产矿山的投资和风险都相对较大,预计后期国产矿复产将基本停滞,产量回落至8-9万吨区间,下半年内矿产量变动区间较小,将持续承压。

三、下半年铁矿市场三大趋势

1、钢厂采购节奏放缓

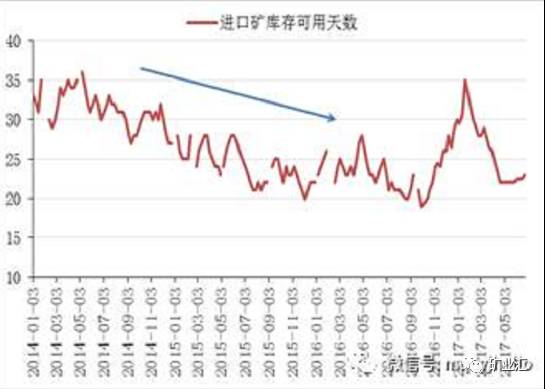

在2013-2015年市场低迷时期,出于控成本考虑,钢厂的补库规模持续下降,但随着2016年市场出现反弹,钢厂补库力度大增,叠加市场炒作,进口矿库存可用天数大幅提升至35天的高位,这也直接导致了春节后钢厂去库存压力持续抑制现货成交价格,港存压力持续累积。

鉴于目前低价格、高库存,下半年,钢厂补库力度将趋于稳定。

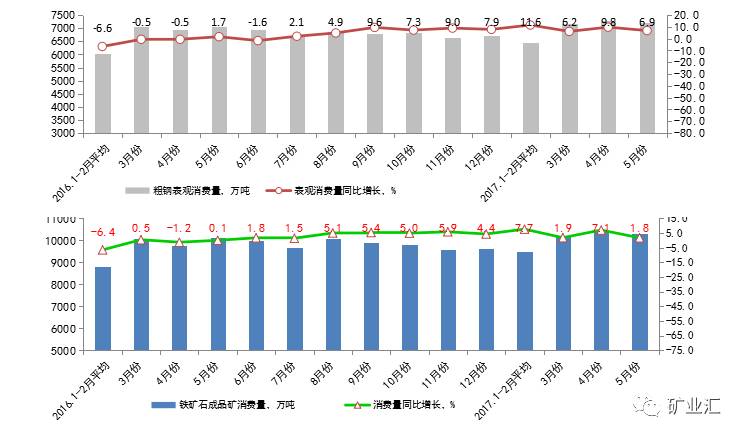

1-5月,我国粗钢产量同比增长4.4%,净出口同比下降29.1%,粗钢表观消费同比增长9.1%,铁矿石消费量同比增长5.1%。

由于钢铁生产保持较高水平,铁矿石需求总体保持稳定,稳中趋降。

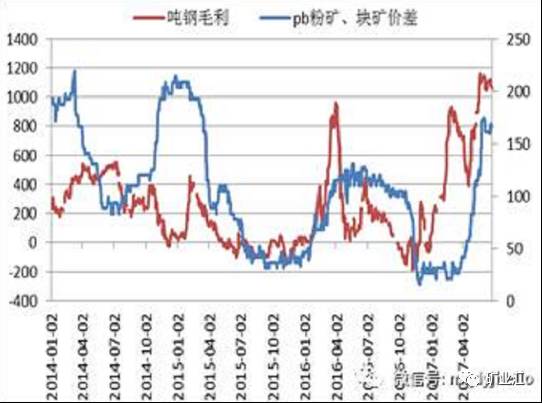

2、高品矿和块矿需求较好

随着供给侧改革的推进,上半年钢厂利润基本保持在较高水平,高利润状态持续的时间为近三年最长,市场对于矿石的需求日益向高品矿集中。

从澳洲主流的PB粉、块矿价差和利润对比上可以发现,价差与钢厂利润的正相关性在2015年之后明显增强,由于落后低端产能的淘汰,以及关停高炉数量的增加,提高生产效率和铁水产量成为钢厂兑现利润的主要途径,品位和质量更好的块矿需求明显增加,块矿相对价格明显提升。

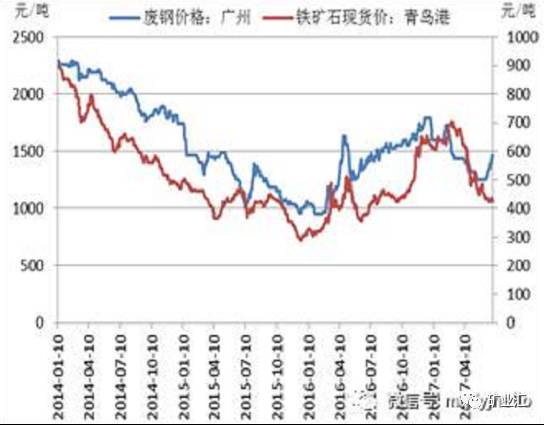

3、废钢用量的提升

全面清查地条钢之后,钢材的供给缺口主要由新上的电弧炉产量补充。电弧炉的主要生产原料是废钢,因此电弧炉的投产将重新刺激废钢需求,而去产能过程中高炉的关停相应压减了矿石用量,下半年两种炼钢原料之间表现出此消彼长的关系。

从历史数据来看,废钢和矿石价格的关联性较高,但废钢价格的波动性低于矿石,且相对滞后,随着地条钢的取缔,上半年废钢价格也明显疲软。

但从6月起废钢价格开始逆势上涨,累计涨幅达到14%,由此可以判断电炉产能已经开始有所体现,预计随着投产进度,后期废钢还将进一步紧缺,相比之下去产能压减的矿石用量难以在替代产能上消耗,国内整体的矿石需求将小幅下降。

四、结语

综合考虑,下半年外矿供应将逐步增加,且基本为高品矿,需求基本维持弱稳的态势,钢厂对补库的意愿不足,仍维持按需采购的策略。因此供给递增、需求略降,供需差额仍将扩大。

评论