中国资本可以去美国投资油气区块吗?这种想法听起来似乎很不靠谱。试问中国公司哪能玩得过“狡猾”的美国公司?

不过石油Link联系到了美国B&D石油公司,制作了一份北美油气区块投资史上最全攻略,贡献给中国读者。或许你将发现,北美油气区块投资并非遥不可及。

文 | 德州红脖

在2014年国际油价暴跌之后,“抄底”一词在石油行业逐步流行起来。这一时期,不少中国公司也开始了“抄底”海外油气区块的行动。

不过鲜有中国企业敢去美国“抄底”。在大多数人看来,美国是发达国家,国民情商、智商都高,若真有好的油气区块,会坐等中国资本来“抄底”?兴许你会想,美国公司卖给中国公司的油气区块,大概都是狡诈的资本家挖好了坑,坐等初出茅庐的海外投资商来跳吧?

对中国资本来说,有这种担忧再正常不过。因为中国公司去海外投资油气田,钻了井不出油气的案例并不少见。

但可能90%的人都不知道,北美油气区块投资,并不是低油价抄底、高油价套现的投机行为。

既然北美油气区块投资的实质,并不是“抄底”,那投资者如何盈利,中国资本到底适不适合投资北美油气区块呢?

为此,石油Link邀请了美国B&D石油公司(B&D Petroleum, LLC),就北美油气区块投资的本质及策略进行了史上最全介绍。

B&D石油公司是拥有丰富现场项目经验的美国独立石油公司,目前旗下有一块油田资产(德州中部460英亩),并且负责协管三个中资油田区块(德州中部,德州西部,密西西比,一共1700英亩)。目前B&D Petroleum, LLC与业绩彪炳的北美油气公司Endurance Resources达成战略伙伴关系,共同开发美国阿肯色州油田项目。

这是B&D石油公司首次向中国读者分享“北美油气区块投资运营的一手信息和经验”,希望能够为进入该领域的企业和资本提供参考。

点击收听音频▼

石油Link高端访谈B&D石油公司:北美油气区块投资最全揭秘

◆◆◆

别拿投资区块当“炒房”

很多人对于北美油气区块投资的误解,来源于对“区块”这一概念的模糊理解,误将“投资油气区块”当成“炒房”。那么“投资区块”中的“区块”一词,究竟有什么更深刻的含义?这就涉及到投资“产权”与“责任”的关系。

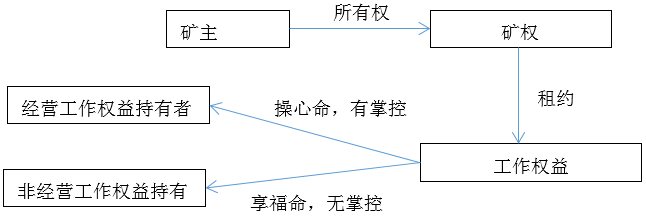

首先,你需要区分和油气区块相关的两个概念:矿权(mineral rights),工作权益(working interest)。

“矿权”是属于“矿主(owner)”的,这项权利可以在市场上交易。拥有矿权的矿主可能并不想劳动,而想躺着赚钱(既不投资也不管理油田),就会将“工作权益”卖出去。拥有“工作权益”者,只有通过劳动付出,才能获得油气分成、才能赚到钱,而不像矿主老爷那样可以坐躺赚钱。

工作权益,指需要劳动工作才能拥有的权益。这里的“工作”指付出,即:

投资经营+管理决策=经营工作权(operational working interest)

投资经营(并不参与管理决策)=非经营工作权(non-operational working interest)

我们所讨论的北美油气区块投资,不是单纯投资购买“矿权”,而是投资购买“租约(lease)”,“租约”会明确开发方的“工作权益”。所以低价买入区块,并不投入开发,等待时机高价卖出,坐等获利,这种“炒房”思维实际上是不符合北美油气区块市场的产权责任架构的。

需要注意的是,工作权益持有者也分两种:经营工作权益持有者和非经营工作权益持有者。经营工作权益持有者是要操心油田运营情况的,事无巨细;而非经营工作权益持有者则不用操心这些事务,也没有决策权,但是公平的地方在于,如果油田有哪些事故损失,非经营工作权益持有者还是要根据工作权益所占比例去支付和承担。

举一个例子说明工作权益:比如有一个油田全部工作权益价值1000万美元,甲出600万美元购买了60%经营工作权益,乙出400万美元购买了40%经营工作权益,而油田初期需要生产投入100万美元。

这100万该不该投,由甲乙双方协议,如果有异议,按照工作权益权比例投票决定(只限经营工作权益持有者),过半数方案通过。各方按照工作权益比例投资,甲投入60万,乙投入40万。如果任何一方无力支付,根据甲乙油田协议(这个协议内容极其的重要),可以出售工作权益等方式融资投入生产。

油田的多方协议就和股东协议一样,是多方商讨协调的结果,是一份极其重要的文件,具体的内容石油Link后续的线下沙龙会有介绍。

为了更清晰地理解矿主、矿权、工作权益之间的关系,请参看下图:

关于工作权益的具体权益责任,石油Link后续的线下沙龙也会有介绍。

当投资者拥有了油田的工作权益后,是不是不可能通过二次倒卖,以矿主的方式去获利呢?抱歉,北美油气市场是没有这种游戏bug(漏洞)的。

◆◆◆

“倒卖油田”获利行不通

资本想“炒”油田,想通过简单的持有方式获利是不可能的。

成熟的北美市场有很多限制此类行为的法规和市场规则。因为过多的资本从事“倒卖活动”的话,会阻碍资本调动社会资源这一重要功能。比如,房产估值的1%~3%左右的房产税就是一种控制囤房;在油田投资里也会看到这种原则。

那北美油气市场是如何限制“炒”油田行为的呢?其中一大关键就在于对“租约”的各种规定。

“租约”有三大要素:时间、空间、人间。

时间:租约可以是一年、三年、五年,甚至是永久;

空间:什么区域(也就是区块),地下多少米到多少米之间(有一些是像千层糕一样分着租出去的),地表的土地拥有者和矿权的拥有者是否是一个人(通常情况下不是,所以和地表的地主协调好关系也是很重要的);

人间:矿主的油田收入提成占比(火的油田往往很高,或者是虚高);保住租约的条件;

“租约”在时间要素上的限定,会限制“炒”油田行为。例如在一个很“火”的油田,大家对于油田期望看涨的区域,矿主都会要求1年或者几年内必须开始钻井生产,否则租期会无法延续甚至取消。

如果没有上述限制,工作权益持有者就做起了矿主的事情,反正这片油田看涨,买了不做什么过几年再卖一样赚钱——还是再重复那句话,那些想要来美国油气投资抢矿主饭碗的人,还是算了吧,这边的游戏规则已经把这个漏洞补上了。

所以拿到“租约”,有了工作权益,至此你才完成了“北美区块投资”的第一步。千万别以为从此以后就会“石油滚滚流,我的心里乐开了花”,这是万恶的资本家矿主老爷才可以想的事。

关于租期具体还要注意的事项,石油Link后续的线下沙龙也会有介绍。

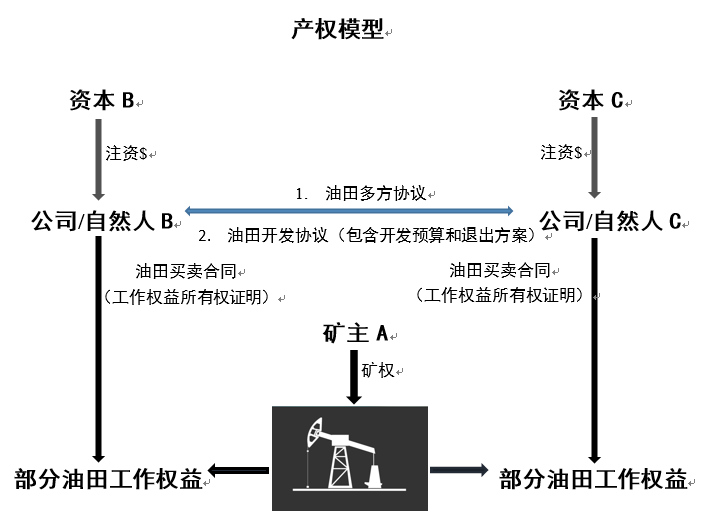

为了更好理解油气区块投资的产权关系,请参看下图:

既然不能够“炒”油田,那么投资北美油气区块,又靠什么来赚钱?这还要从北美油气田的收入分配规则说起。

◆◆◆

油气区块投资收入分配方式

首先庆幸的是,一个成熟的市场是公平的,有劳动付出的工作权益持有者(working interest holders)收入比例往往高于坐躺赚钱的矿主。例如在美国德克萨斯州的成熟市场,油田收入里,矿主占15%左右,工作权益的持有者占85%左右。这里的工作权益是既有权益(interest)还有义务(working)。

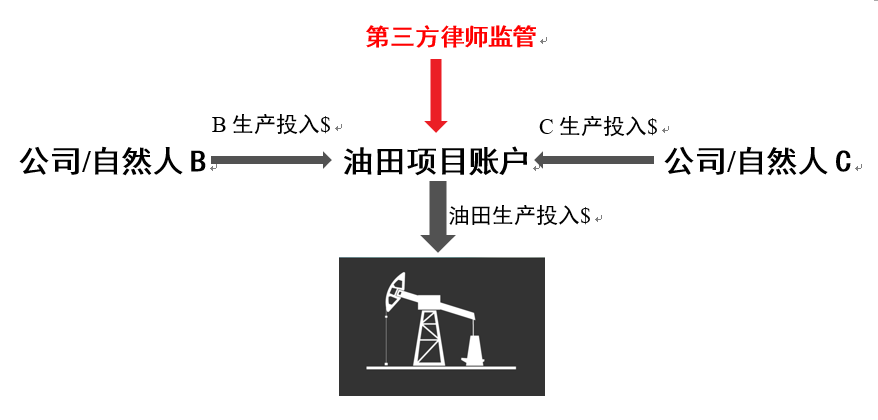

生产(支出)模型

美国油田的油气收入不是油田内部分配的,而是通过油气买家直接分配。

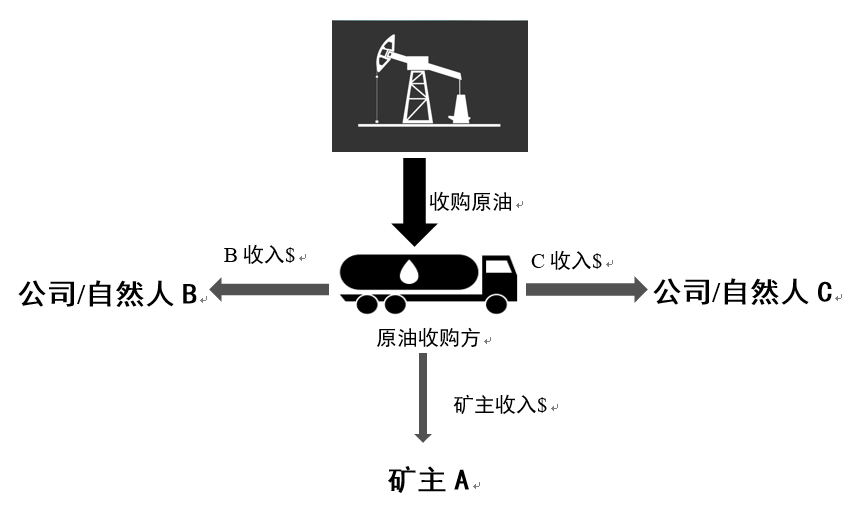

举个例子:一个油田有矿主A(占油气销售收入的15%,注意是收入,不是利润),工作权益持有者B(占油气销售收入45%)和工作权益持有者C(占油气销售收入40%)。这个月油气收入是10万美元,那么A得到1.5万净收入,B得到4.5万毛收入,C得到4万毛收入。油气的收购公司会直接把支票分别寄给A,B,C三家,也会附上总收入和三家的比例,快速有效,避免扯皮。石油一般是卖后一个月结账,气是两个月后结账。

进账(收入)模型

要注意的是:万恶的矿主A没有投入任何资金和经历,所以拿到的是净收入;而工作权益持有者B和C拿到的只是毛收入,因为还没有扣除油田运营成本——这是一种出租车司机的感觉,需要交给矿主“矿份子钱”。所以对于北美油田运营的成本控制,是极其重要的,也是决胜的关键。

关于北美油田的运营成本控制,石油Link后续的线下沙龙也会有介绍。

◆◆◆

投资北美油气项目需要什么“专业技能”?

理解了北美油气区块投资的基本游戏规则,我们已经明确:北美油气投资的核心在于如何高效经营打理项目,从而获得更高的利润,而不是赌价。

所以说,有经营油田的专业经验,对于北美区块投资的成败来讲至关重要,甚至可以说是最重要的要素。这一点有点类似于开飞机,对于非专业且没有经验的人员来说,风险是巨大的;而对于专业且有多年经验的人来说,风险是极其可控,效益也是可观的。

那什么叫做有“专业经验”,北美油气投资具体需要什么样的“专业企业”呢?首先我们需要了解美国油气产业的一个典型特点——投资者不需要花太多精力操心油气的营销。

因为在美国油气产品的工业价值高,需求量大,销路不是问题,产出的油气可以随时变现;而且美国上游是市场经济,油田产权私有,所以没有限产(像OPEC);石油是美元定价,在美国的油田也是美元结算成本——没有汇率波动风险。

因此投资北美油气区块,需要花心思经营的,是油气田的生产经营。因为油气田的生产过程有太多可变因素:

没有任何两口井,两个油田是一模一样的,地层中不可控因素太多,说白了,就是在地下,我们看不到,摸不着——这种情况下,经验起到了极其重要的作用;

由于不可控因素比较多,生产端很难大量复制——同样的方法,换一个油田可能完全不奏效;

不仅模式不好复制,油田还有一个现象,叫产量衰减——无论你钻井还是增产,在短期产量提高后都会随着时间下降,趋于平稳,直到一个临界点,成本无法忍受,会选择增产或者是停产。

北美油气区块“轻营销,重生产经营”这一特点,同中国传统制造业当今讲究的“营销为王”正好相反,这一点投资者需要特别注意。

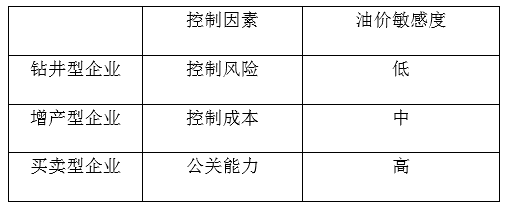

因此,能立足北美油气投资领域的“专业企业”,指的是在油气田生产经营方面有“专业经验”的企业。从北美油气区块投资的历史和现状看,能长期立足这一领域的“专业企业”具体有三类:钻井技术见长的、增产技术见长的、市场消息关系见长的。

下面就来具体了解下这三类“专业企业”的特点。

钻井型企业——最擅长控制风险

钻井是石油行业的播种人,辛苦,风险大,但是收益高。这份工作投入产出比是奇高的,问题的关键是控制住钻井风险,如果这里的风险控制下来,盈利是自然的事情。

这里有一个反常识的观点,真正钻井的高手其实对于油价是最不敏感的——但是这种高手总是少的。所以钻井高手作为市场里少数派一直在做,而我们感觉到高油价的钻井活跃是因为油价一高,很多油气公司承当风险的能力就强了,或者说他们就更贪婪,更愿意冒险了,很多水平一般不过硬的都开始钻井了——表现出来是钻井市场的活跃。

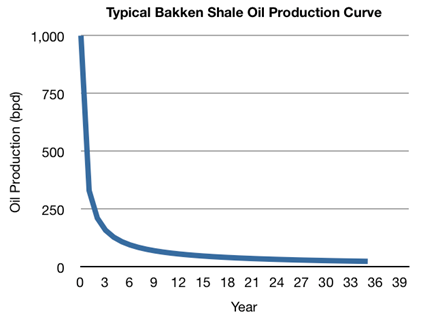

页岩油田产量随时间衰减曲线

如果我们了解油田产量衰减曲线,我们就会了解钻井后,头几年的产量是最高,甚至是奇高的,所以头几年的油气销售现金流是非常可观,同时钻井完成后排除了油气开发最不控的环节——油田有了产量,即现金流,同时也有了保值——而这一切在钻井前都是不确定因素。

增产型企业——最擅长控制成本

这类企业面对的风险比钻井型企业小很多,因为这类企业一般收购的都是已经产油、但是产量衰减的油田。另一个角度看,增产型企业是钻井型企业的客户——即钻井见长的油气企业在油田产量衰减后出售油田资产给增产型企业。

但是降低风险的代价就是对于油价的敏感,因为增产的投入要和油价的预期价格有一个比较,才会决定是否投入。

很多人应该还记得在油价暴跌的2015年,美国Hilcorp石油公司给每位员工发了10万美金年终奖的新闻。而Hilcorp就是一家以油气增产业务起家的公司。

这里提一句,在中国增产技术“很牛”的企业想要进入北美市场要注意以下方面:

人力成本;

环境法规——美国油气企业都是私人的,没有大哥罩着的;

没有下游的补贴,上游对于增产技术要求会更苛刻,态度也会更保守;

买卖型企业——最擅长公关

这类企业是油气区块里的经纪人,消息灵通,公关能力强——看似很轻松的左手倒右手,其实难度奇高,高级经纪人不是谁都能当的,而且对于油价的波动也最敏感——这类企业是钻井型和增产型油气企业的客户。

总结对比下这三类油气企业的特点:

◆◆◆

如何考察一个油气项目的优劣?

油气项目有优劣之分,即便企业有了强大的经验技术,有了经营油田的“匠心”,并不意味着投资北美油气区块就万无一失。那对于一个油气项目是否值得投资,应当如何考察呢?

这个问题一百个人会有一百种解释。针对中国公司当前的特殊状况,经过返璞归真,笔者总结出了5大要点。

项目选择——主要看人而非项目本身

若你不是资深业内人士,考察油田项目就好比找一个飞行员开你的私人飞机载你去一个地方。此时你是更看重这个飞行员的理论课考试成绩,还是更看重这个飞行员的经验,即他飞过多少小时,他飞没飞这条航线等等呢?我们打死也不会让一个飞行员,理论分析水平狂高,但是一小时飞行经验也没有,去开飞机。

结论:这个项目一定要有一个资深的,有过成功油田投资经验的,业界口碑良好的人。

风险控制——看倡导人的投入而非纯理论分析

股评家们可以把股票投资的风险说的很低,但是自己却靠上电视做股票培训班赚钱,这不矛盾吗?风险控制的最好办法就是看倡导项目的人是否有实际的投入,除此之外,所有的分析都是苍白的,因为倡导人本身对此就没有信心,有无信心,看的是行动而非语言。

结论:风险的控制主要看倡导人实际的资金投入。

现场经验——处理任何不可控因素的能力

无论在油气公司坐了多少年办公室,做到多高的人,如果核心团队里没有拥有实际油田经验的人,项目风险都是很大的,比如油藏分析和钻井增产设计都是在办公室完成的(这类华人专家也很多,但是有实际油田工作经验的华人不多)。

但是油田的实际情况瞬息万变,这是一种类似于江湖经验的“应激反应”——需要时间,经历和反思来获得。

结论:具有丰富现场经验的人会应对现场很多不确定性因素。

产权明确——投资工作权益而非公司或者基金

在没有长期合作信任的前提下,推荐投资油田工作权益而非投资美方公司,因为公司内部股东权益条款比较复杂。另外,公司的股份是否可以向外出售,即使可以向外出售,在市场上的接受程度如何,都是未知。

而投资工作权益,资本方既可以以自然人或者以独资公司的形式持有工作权益,也可以随时在市场上交易自己的工作权益,相对于公司股票,油田工作权益在市场的接受度会更高。

相对于投资公司和基金,投资工作权益的优势(尤其在项目方和资本方合作初期):

工作权益明确对于油田的产权所有

工作权益确保油田运营中的知情权

工作权益确保油田生产收入的权益

工作权益确保油田出售收入的权益

结论: 投资所有制更明确,流动性更强的工作权益而非其他公司股权。

退出计划——容易忽略但是至关重要的部分

记得我们说过的油田产量衰减曲线吗?很少有油田能稳定地高产3~5年的,所以油田在3~5年一定会有一个决策时刻:增产还是转手?这个在投资之前都要明确的计划,否则资金周转的周期没有预期,这对于任何投资都是行不通的。很多项目方以油田头几年的产油量来表征长达十年的产油量,这明显是不现实的,更是不道德的。

结论:油田的生产特性决定,在3~5年后油田一定需要作调整计划,这个计划至关重要,决定资本的最终回收环节。

评论