在2015年10月,笔者曾发表过《事态从BAT抄你怎么办变成——BAT不投你怎么办?》一文,而时隔2年后,态势越来越严峻。可以说凭借成为互联网基础设施的背景和掌控庞大的现金储备,崛起的阿里和腾讯已经成为互联网的双极,互联网公司已经变成AT的朋友们和其他人,并且这样的态势仍然会愈演愈烈。

卖给阿里还是腾讯?对一个想做大或者有机会做大的创业者来说,这已经成为一个绕不开的话题。

一、2010年是BAT和中国互联网的分水岭

时间倒回到7年前的2010年,这一年是中国互联网的分水岭,BAT在同一年先后发生的变化直接造就了BAT三国时代,以及当下中国互联网AT双雄的格局。

最先开始变化的是百度,2010年1月12日,李彦宏沉浸在在被伊朗网军DNS劫持3小时损失700万的痛苦中,而短短4小时后,谷歌宣布退出中国市场,拱手将35.6%的市场份额、年广告收入22.5亿元的搜索市场让给了百度,从此百度进入了望远镜望不到对手可以躺着吃的状态。五年后当百度被诟病广告过度时,贴吧之父俞军在微信里感叹:“你们怀念我,我怀念Google。”现在百度市值近700亿美元。

2010年9月,马云却面临阿里巴巴创立以来的最大危机,那就是与大股东雅虎矛盾激化。2005年马云的一纸救命投资合约成为5年后马云的“催命符”,马云极有可能被自己的合约扫地出门。长袖善舞的马云当然不同意,更何况彼时蒸蒸日上的阿里市值350亿美元,几乎是投资者雅虎180亿美元的两倍,小弟大哥身份的反转也让双方局势出现变化。

距离辞职还有5个月的掌舵人卫哲,炮轰雅虎是一个面临破产的公司。次年5月,马云做了一个艰难的决定,在未知会雅虎的情形下以3.3亿元的价格将支付宝所有权转移到了个人控股的内资公司。批评乐视是庞氏骗局的曾李青在此时怒斥马云:“有人为一己私利,把全行业拖下水。”此后雅虎股权问题顺利解决,阿里巴巴再不必受雅虎钳制,发展步入快车道,6年后蚂蚁金服估值达700亿美元之巨,阿里巴巴市值突破3800亿美元。

2010年11月3日傍晚6点,彼时的抄袭大王“腾讯”也做了一个艰难的决定,成为全民公敌。腾讯要求用户QQ和360软件二选一,3Q大战发展到最激烈阶段,QQ口碑坏到谷底。次年痛定思痛的马化腾决定开放,在马化腾承诺不可逆的开放政策下,腾讯以QQ开放为契机投资布局产业生态,实现从全民公敌到寡头一极转变,市值突破3400亿美元。

在2010年后,BAT发展出现两极分化,百度成为行业龙头,独占搜索市场红利,彼时移动互联网还未诞生,躺着赚钱的日子让百度放松了警惕。

而腾讯在微博上失利后差点错过移动社交,幸好在2011年推出了微信抢得一张门票,然而社交的大领域却从来不缺竞争,人人网,YY,陌陌先后赴美上市。腾讯通过投资不断拓宽护城河。

阿里也好不到哪去,电商基因的阿里需要不断地获取流量巩固电商平台的护城河。当当,唯品会,京东,聚美分别先后上市。特别是2014年5月,京东抢先在纳斯达克上市,迫使阿里不得不提前启动上市。阿里不断地买买买,并购不断,将自己造成了市值最高布局最多元的中国互联网企业。

正是2010年的变化造成了7年后BAT迥异的格局。

二、AT决定互联网走向,并且愈演愈烈

从2010年开始互联网起风了,互联网发展进入快车道,团购,O2O,互联网手机,直播,共享,短视频在移动互联网的推波助澜下成为风口。在风口中,VC迫切于变现,金钱开始疯狂涌入,更为重要的是阿里巴巴和腾讯布局产业链,用投资并购的方式建立自己的行业生态,避免出现颠覆自己造福对手的竞争者出现。巨头每天都如履薄冰。QQ用了10多年构筑的社交帝国,微信只用了1年就重构了。而在微信之外,陌陌,微博,探探虎视眈眈,狼人杀,直播等新社交形态也不断入局。

APP的更迭越来越快,很容易出现初期巨头看不懂,等到看懂时已经有了足够的行业壁垒的新业态。历史失败的经验告诉AT,单靠自己并不能随心所欲的拓展边界:阿里的社交,O2O只能是一场奢望,腾讯的电商,搜索也只是黄粱一梦。社交边界外会发生什么,AT完全不可预计也不了解,在极度的不安全感下,荷包满满的AT开始通过投资并购寻找同盟和利益共同体。

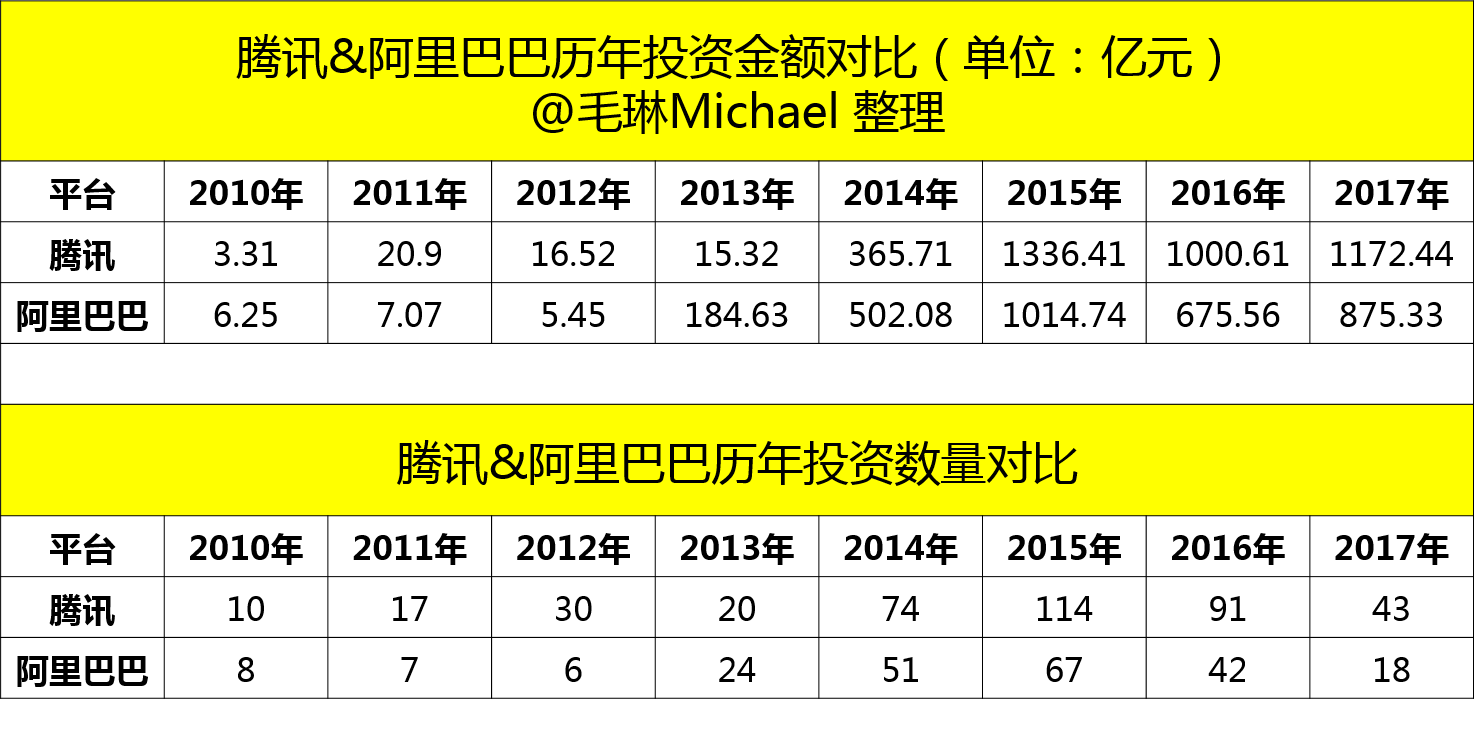

从2010年到现在,经过7年的发展,AT已经在互联网生态占得一席之地,并且有饕餮不断吞食来壮大自己的势头。在易观国际5月前50位月活的APP中,28个视频应用是AT自有或投资的,月活前20个应用是AT自有或投资的。从2010年至今的AT投资数据来看,AT投资金额越来越高,投资数量越来越多。

阿里腾讯最近几年的投资数量和金额变化

当腾讯、阿里市值分别达到3600亿,3900亿美元,双双挤进世界互联网市值前十之后,这两家巨头的野心越来越大,不安全感也越来越强,买买买成为其应对未来的策略。

三、AT为什么要疯狂

在阿里腾讯双双即将迈入4000亿美元市值行业时,他们却不敢掉以轻心,10余年的经历及众多的失败让AT认识到护城河并没有想象中那么牢固。腾讯经历过怒怼微博而不得,陌陌在眼皮底下发展3年就上市并且市值破31亿美元。探探,钉钉试图从细分市场突破,今日头条也试图建立自己的社交关系......此前腾讯的电商拍拍,团购高朋,搜索搜搜,SNS的朋友网均关停。

阿里巴巴也同样感受到深深的危机,在核心的电商领域,京东,唯品会,聚美优品,兰亭集市先后上市,支付领域被微信支付突袭,O2O领域的美团和打车领域的快的在碗里还被腾讯收割,不得不花数十亿美元扶植饿了么和复活口碑。

阿里担心再出现滴滴和美团,自己没抓住还被竞争对手收割,腾讯害怕出现下一个微信,下一个颠覆腾讯社交关系的工具,或者让腾讯社交关系仅仅是社交关系而不能成为交易闭环的新形态。KK说:“未来是难以置信的,必须要经常相信不可能,属于20年后最伟大的产品还没有被发现,所以你们还不晚。” 江湖如此风险,AT怎能不疯狂?

1、对未来的不确定性让AT的极度不安全感

就像凯文·凯利和克莱顿·克里斯坦森一直坚持的理论:构成最大威胁的对手一定不在行业内,而是那些行业之外你看不到的竞争对手。这在互联网已经被验证且被AT所感知。蚂蚁金服在支付上被微信以春节红包的形式“偷袭珍珠港”,百度在搜索领域无对手却被今日头条以信息流挑战,饿了么在外卖行业纵横时被做团购的美团入局成为老大......而陌陌,今日头条,滴滴等平台随时有可能进入新的细分领域。换言之,AT的竞争对手随时有可能从任何一个角落出现,从各个不同的区域进入AT的核心市场,AT生活在处处都是对手,处处都有危险的尴尬境遇,卧榻之侧不知道明天是否还能入睡,极度的不安全感造就了AT疯狂买买买的现状。

对于腾讯来说,还好微信产生于内部,还好抓住了滴滴通过投资打通了支付流程形成交易闭环,还好游戏一直保持旺盛的生命力,如果没有微信,没有投资滴滴该怎么办才好呢?对于阿里来说,美团抓住了但没有抓牢,快的抓住了但没有抓好,阿里绝不允许第三次出现策略失误。在买交易场景和买流量的策略上,AT只会越来越激进。当AT一骑绝尘时双方的竞争也不断加剧,互联网的发展是一个零和游戏,必然是此消彼长,所以AT势必在保证自我优势的基础上狙击竞争对手攫取更多的空间。

2、夯实互联网“水电煤”的地位,保持长期生命力

从2005年开始的BAT时代起,AT就成为互联网的一极。阿里在电商领域深耕,腾讯在社交领域深耕,原本只是做电商和社交绕不开AT。然而随着AT的业务边界从电商到游戏,支付,文化,工具,媒体,O2O,AT成了任何行业创业者所绕不过的门槛,并已经成为互联网的“水电煤”。客户服务需要微信公众号,营销传播需要朋友圈,登录需要微博微信调用社交关系,支付需要微信支付宝,沟通需要微信钉钉,交易需要天猫微信......AT已经不止是一个企业,而是成为互联网基础设施。

随着2010年后AT投资的加快,几乎任何行业创业都有可能碰到AT或者AT投资公司的边界,即使AT现有业务边界外的业态也会对AT有较大助力,比如滴滴和美团对于微信支付场景的完善,带来了微信支付的崛起。

在资本和技术的助力下,企业的发展大大加快,以前5~10年的行业培育期缩短为1~2年。此前AT还能看到创新企业的缓慢生长,而现在当企业发展起来时AT根本来不及关注甚至来不及反应,从看不见到看不懂再到跟不上、投不了,可能只有短短一年或者数月,摩拜、映客、梨视频都是这么成长起来的。

对于AT来说,AT需要夯实自己的基础设施地位,同时也要不断拓展边界成为新领域的基础设施,才能在互联网发展中一直处于中心而不会被边缘化,对于AT来说,不能失去了行业前瞻的战场。

3、杜绝新巨头以及新对手的诞生

互联网发展太快了,在技术和VC的推动下,新业态快到AT没注意到时已经成长起来,进而快速形成行业壁垒,成为新业态里的变量,陌陌,唯品会上市只用了3年,摩拜成立1年估值30亿美元,映客成立6个月估值30亿元,梨视频上线两周估值20亿元,还未上市的滴滴已获得14轮总计超过150亿美元融资,今日头条3年内估值增长22倍达到110亿美元......

在新的业态中,滴滴,今日头条,包括此前的美团俨然成为了一个个小霸。对于AT来说,最不愿意见到的就是各个领域的小霸,在互联网赢家通吃的背景下,小霸意味着变量和对AT颠覆的可能性。正如《大秦帝国》孙膑在向齐王解释为什么不及时救援韩国时表示:“齐国需要一个弱韩,而非小霸。”所以,AT需要在“新巨头”成长起来前就及时打压或投资,确保新的业态不会对自己进行颠覆,或者会成为自己生态的一员而不是转投竞争对手的怀抱。

对于市值近4000亿美元,净现金近百亿(阿里80亿元,腾讯275亿元)的AT来说,通过广撒网的方式来把朋友搞得多多的,把敌人搞得少少的显得很有必要。这也是以小博大的过程,毕竟AT的基础设施对于发展期的创业公司以及创业公司上市背书来说都极为重要。

四、VC极力推动AT格局的行成

2017年截止7月25日,腾讯总投资43个达1172.44亿元,阿里巴巴总投资23个达898.15亿元,与之形成鲜明对比的是,从2005年成立之初至2016年11月,红杉中国共完成投资514.3亿元人民币(而根据清科私募通的统计),相当于腾讯和阿里用了不到半年的时间就投出了红杉中国11年的投资总额。

对VC来说,募集的资金需要在3-5年内产生收益,投资的资金需要短时间退出,而此前退出的渠道要么是IPO,要么是并购或者接盘侠两种退出模式。而即使以红杉中国如此高效率的投资机构,在11年投出494个项目后,含IPO和并购在内共72家,退出率仅为16.6%,超过八成的项目砸手里了。

但形式在2015年开始发生了变化,AT为了生态成为了VC第三种变现渠道,AT的现金储备和对生态的饥渴让VC退出更加高效和迅速。以2017年为例,在2017年腾讯投资的43个项目中,有21个是红杉跟投,有10个是华人文化跟投,有10个是高瓴资本跟投,有9个是经纬中国跟投,有8个是高榕资本和创新工程跟投项目。在阿里巴巴的18个项目中有云峰基金、平安创新、淡马锡、红杉分别贡献了5席跟投。

而对于好的项目AT的投资是无底线且会连续跟投,这也让VC可以快速退出。同时由于AT的持续跟投,可以保证项目后续融资可能性大大提高,同时AT的生态对于创业项目上市有同样重要的意义,可以用AT的背书提振股价。腾讯在2013年B轮投资滴滴1500万美元后又跟投四次,阿里巴巴投资美团,ofo后又再度跟投。

所以,VC巴不得AT格局的形成并在推动AT格局的发展,VC SaaS数据显示腾讯的投资项目被接盘率达到29%。AT已经影响VC由to IPO变成 to AT,新的退出路径便利让VC开始为AT定制或推荐项目,甚至出现类似ofo等共享模式等待AT入局收割,AT入局后整个发展和退出的通路就通了,纳斯达克接不了的盘,AT来接。

五、绕不过的AT,创业者可以怎么做?

对于互联网项目来说,AT投资接盘成为全新的渠道,对于AT来说,相当比例的投资都是上亿级别,所以想要获得长足的发展,更要针对AT对于投资的影响进行布局。

1、记住你的项目是卖给AT的,卡位很重要

对于希望吸引AT入局的创业者来说,布局变得很重要,未来企业上市和AT投资是摆在创业者面前的两条路(当然两条路本身也会有交叉),除了项目本身的价值较高外,与AT形成互补或者能够挑战AT就显得更为重要。互补AT或者为AT量身定制的模式也会不断发展。

随着马太效应的进一步加剧,AT对于投资的决定性或许会超过今天的红杉,演变成AT看过而未投的项目一定存在问题,AT未进入的行业一定不是趋势或风口,AT投资的项目或者下轮融资的可能性大大提高。红杉的项目从来不缺接盘侠会变成AT的项目从来不缺接盘侠,所以和AT战略捆绑就变得很重要。阿里要流量和媒体,创业者见缝插针就可以获得青睐,腾讯要交易场景形成闭环,提供高频的消费产品就很容易命中。当然最重要的是提前布局,否则AT转移注意力就悔之晚矣。在目前的投资中,腾讯为了互补生态的单独投资项目达32.15%。

2、站队很重要,提前站队

目前,企业投资越来越重要,越来越多的企业通过投资的方式保持企业的生命力,拓展企业生态。企业投资不同于VC,企业投资背后意味着企业的生态链和站队,而在AT时代,腾讯和阿里的生态圈是高度类似的。而AT为了维持自己的生态圈将开放的信息只对上下游生态圈开放,所以想要获得AT的资源必然要会站队,AT为了维持生态的良好运转势必加强生态的纯正性,AT的站队选择自然而生。

所以,对创业者来说,在AT越来越宽广的生态链下,站队不可避免,提前站队就变得很重要。提前站队拥有更多选择的决策权,同时也可以加深与AT的生态的有机配合。毕竟同样入局AT最后的结果可能会非常不一样,点评被并入美团,天天动听被并入阿里星球......想要获得更好的发展就必须要更早站队同时根据AT的规划调整产品布局。

IT桔子数据显示,截止2016年11月腾讯已投资348个企业,阿里巴巴已投资超过208家企业,被阿里和腾讯并购,被并购后的发展同样至关最重要。如果不是想成为小霸,越早站队越有可能获得更好的发展,即使是在AT生态内转圜同样也能较好的发展。而即使梦想成为小霸,类似京东、滴滴、美团同样也并不能逃离AT的体系。e家洁创始人云涛就旗帜鲜明得站队腾讯:“一定得站队,你不站队意味着你被抛弃了。”

3、联合VC做局,吸引AT

VC是春江水暖最先知的群体,特别是知名的VC机构,所以VC和AT的关系会越来越紧密,同时VC也会喂养最适合AT的项目。想要获得AT的青睐,联合AT做局,铺赛道铺项目就变得很重要,提前邀请AT青睐的机构入局成为敲门砖。比如红杉中国作为腾讯最亲密的投资机构,已经为腾讯提供了超过11%的总投资项目,2017年腾讯投资的项目超过一半是和红杉一起投资的。而红杉,经纬,戈壁,云峰则为阿里提供了较多的接盘项目,VC已经和AT勾搭起来,作为创业者勾搭不了AT,先行勾搭关系接近的VC也是不错的选择。

周鸿祎在2015年曾感慨说,“BAT太大之后,他们用了一种非常综合的手段,看到哪个小家伙有可能颠覆,有可能在自己不擅长的领域进去,他就去买下或者投资。”这样的态势已经愈演愈烈!无论是创业者,还是VC,都绕不过AT,对于VC来说,无论是融资或并购退出,还是IPO,AT都是VC绕不过的第三种退出模式,同时这种模式会越来越占据主导。对于创业者来说,卖给AT未来将不是可选项,而是必选项。选择阿里还是选择腾讯?这是一个问题!

评论