合肥今天地表温度71度,感觉再热一点就跟吐鲁番有的一拼了。

这种天气财富君一般早上7点不到就出门上班了,毕竟我是一个热爱工作的人怕热的人。

早上晃悠悠出门发现还有时间在早餐店吃完早饭再去上班。就是用支付宝买早饭的间隙,财富君发现余额宝的收益又下降了。

其实,今年上半年余额宝度过了一段非常辉煌的时期,收益率自去10月份开始绝地反弹,从最低2.5%左右一路猛涨,7月3日达到一个阶段性顶峰4.178%,连续上涨9个月。

因为收益率大涨,把钱放在余额宝的人也不断变多。前段时间,余额宝规模达到1.43万亿元,比去年底激增80%。超过了招商银行的2016年末的个人存款余额(1.28万亿元),直逼四大行存款。

不过7月4日之后,余额宝收益率止住连续上涨态势并开始逐渐下滑,目前已经连降三周,七日年化收益率降至4.065%。除了余额宝,银行理财等产品收益率也在回落。

过了年中节点以后,各大金融机构的资金拼夺大战暂时停歇,市场利率也在走低,这是否意味着余额宝的好日子到头了?

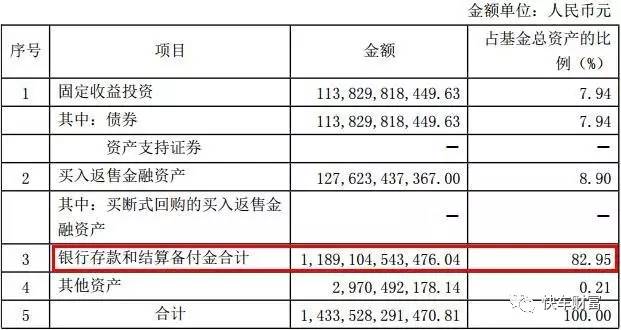

想知道余额宝未来收益如何变化,首先要了解它的资金投向。以下是余额宝2017年二季度报告披露的基金资产组合情况:

可以看出,银行存款和结算备付金占比高达82.95%,其中绝大部分都是余额宝与银行间的协议定期存款,活期存款和结算备付金的比例很少。

这一点让银行既恼火又无奈,相当于是为他人作嫁衣裳,一方面要付给余额宝高额利息,一方面又不能拒绝余额宝如此巨大的资金量。

除了银行存款外,资金基本都投向了债券和买入返售金融资产领域。

但总体来看,对余额宝收益影响最大的就是银行存款,那么银行存款利率又与什么有关呢?

自然是货币政策及银行业的资金状况,如果货币政策宽松,银行都不缺钱,市场利率就会下降,余额宝的收益率也会走低;反之,如果货币政策收紧,银行普遍缺钱,将会推升市场利率走高,余额宝的收益率也会上升。

上半年整个金融市场都充斥着钱荒的味道,市场利率一路飙升,但进入7月份以来,银行短期资金需求下降,央行不断向市场释放流动性。

从央行货币政策走向来看,近期流动性将紧中趋缓,余额宝等货币基金的收益率仍有进一步下降的空间。

从余额宝的收益走势来看,上半年涨势过猛,也已经到了一个回调的阶段,7月份或为收益拐点,8月份七日年化收益率有可能会跌破4%。

有人会担心,余额宝的收益率会不会再次跌到2.5%的历史最低水平附近?

财富君认为短暂的回落之后,下半年余额宝的收益率或进入一个横盘调整时期。可适当的放一些生活费用在余额宝,不急用的钱还是用来理财靠谱一点,收益率也高一点。

评论