2016年,吴声提出“新物种”概念的时候,黎万强很高兴,他也参加了吴声新作《超级IP:互联网新物种方法论》的思享会,并演讲,黎万强对“米家”品牌进行了思考,他认为,米家是小米的一个新物种。

从最初高举“粉丝经济”的大旗创业,小米取得阶段性成功,在雷军“专注极致口碑快”的理论下,黎万强总结出小米的方法论——“参与感”。雷军与小米,摸索出一套新的玩法,以完全陌生却又另类的视角,颠覆了传统的手机格局。

一时间,小米风头无二,“参与感”洛阳纸贵。

雷军,以全新的玩法,改写了手机公司铁桶一般固化的财务结构。模式的核心,是让利与消费者。主打“性价比”,将传统渠道的利益以及市场推广费,砍去,前端以“成本价”在线销售,后端配合强策划的内容分发,获取舆论的口碑势能。

前后两端,综合起来,直指“规模效应”,小米完美地突破了边际曲线。

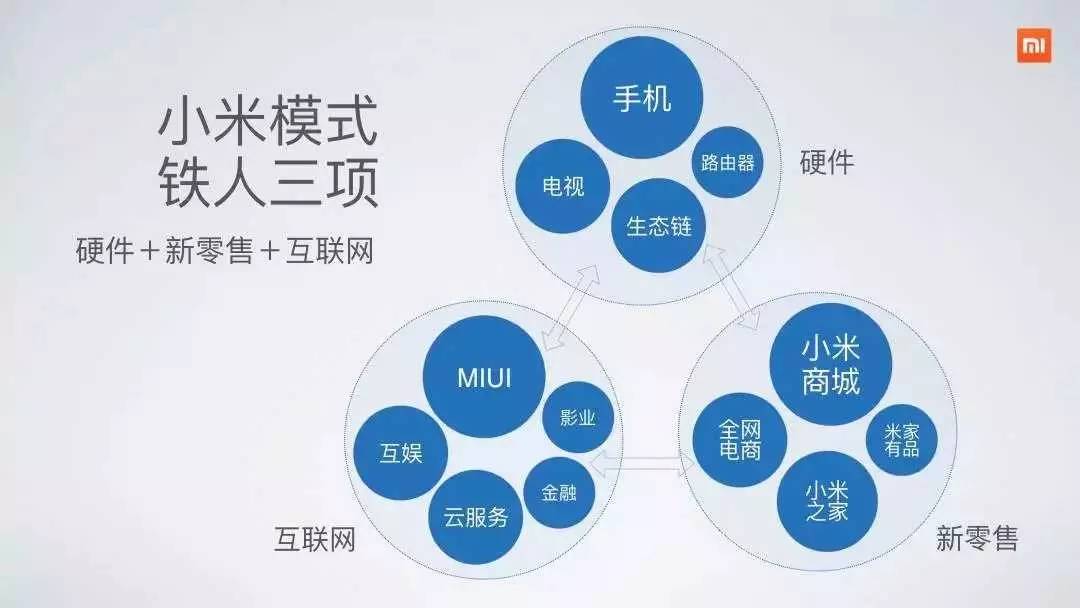

如你所知的,小米迄今为止获得的成功,基本是在线上。

再造小米,雷军与小米,拥抱的是另一个概念——“新零售”。2016年亚布力论坛上,雷军说,“我认为小米的商业模式不应该是电商,应该是新零售”。

这是有个有趣的话题。无论是面向公众、面向媒体还是面向投资者,小米都往往显得面目模糊——到底如何描述这家话题、争议围绕的公司?而由此,衍生出一系列疑惑——小米到底专不专注?小米的产品边界到底在哪里?甚至,涉及到资本市场最为关心的话题:这家公司到底应得多少倍PE?

这个问题一直伴随着小米。甚至于到去年Q2,当小米在开一场高管战略会之前,对这个问题的描述连小米的联合创始人们的理解都不尽完全一致,这家公司如此强调扁平化与务实,创始人们都扑在一线,对这样看起来比较务虚的话题往往并不那么上心。

说回去年Q2这场内部战略会。如果将来有人撰写关于小米的发展案例书,它值得被重点圈出——你甚至可以把它理解为小米发展史上的“遵义会议”。据我听到的流出的信息显示,这次会议上,雷军和他的伙伴们打成了几个重要共识:1、就是最近小米才公开宣示的,除了是硬件公司、互联网公司,小米还是新零售公司;2、小米的硬件业务需要把打通产供销,快速补齐手机业务的管理效率短板,从组织重构上开始进行保障。

后一个看起来是拨乱反正,而前一个是统一思想纲举目张——明确定义小米公司,把“新零售”上升到最核心的战略级别。

至于为什么2016年Q2统一的思想直到2017年才开始大规模说?原因大概也很简单——2017年Q2小米业绩逆转了,雷军觉得可以扬眉吐气地对外讲了。毕竟,有成绩了,说了才有人信。

顺便说下,今年Q2小米又开了一次重要的高管战略会。如果说去年的是“遵义会议”,今年这场就是小米的“七大”。听说这次会议上,雷军划定了小米硬件、互联网、零售三条线上未来演进的明确路径图,举个例子,“米家有品“这个平台就被画在小米零售业务走向全网品类的重要外延位置上。还有更多信息,也许一年后就会听到雷军对外宣示了。

说回新零售。就在这次发布会前,新华社在其旗下网站、App的显要位置刊登了一篇与雷军的大篇幅对话采访。雷军在其中做了一次定义:

新零售就是互联网效率干零售,用互联网技术手段、方法论和人才来改善传统零售业。能帮助传统零售业提高效率、改善用户体验。实践的结果是,可以用电商的成本完成传统零售。但这中间也有很多改革,要完全自营而不是找各级代理、加盟、挂牌子,层层加价,整个都是小米的统一流程,进行统一管控,保持了很高的性价比。

在雷军看来,“新零售”这一概念,恰如其分地概括了小米与他的现状,以及未来。外界看来,小米的转型,始于2015年,这一年,小米遭遇到前所未有的质疑,也是这一年底,小米开始尝试大规模的线下店,阿里投资入股了银泰、苏宁。

“新零售”之于雷军和小米,是又一次的势能回归。所以,你会看到:雷军在小米的誓师大会上表示,三年开线下店1000家,2017年营收设定为1000亿目标,明年手机出货量突破1亿;2017年7月,阿里重启“网商大会”后,雷军欣然受邀,谈小米的“新零售”;小米一如既往的,依旧是雷军走在前面,布道,宣讲,操着浓重仙桃口音的普通话,向公众介绍小米以及小米的各类产品。

“新零售”对小米的改造,是打破线上与线下的边界,寻找新增长空间同时守住小米价值观的核心。雷军说,小米的愿景是,“让每个人都能享受科技的乐趣”,这与阿里的“让天下没有难做的生意”,异曲同工,不同的是,小米,是向消费者宣讲,阿里是为商家布道。

“新零售”之于小米,是突破线上与线下的鸿沟,也是突破手机与周边,各类生活消费品的边界。但其实,小米还是那个小米,雷军依旧是雷军。

小米5X的发布,定义成“小米新零售战略级产品”。这款产品的发布,有着诸多象征意义。

譬如,小米签下了吴亦凡作为小米全系手机品牌代言人。新生代偶像中,当红小鲜肉,几乎都被蓝绿两厂买断。当然,也有不愿成为“鲜肉套餐”群像中一员的,比如小米之于吴亦凡,荣耀之于胡歌,以及华为Nova之于张艺兴,背后都有一套严苛且精密的代言计算。

签下吴亦凡,是小米传播模式的一次转型。事实上,去年小米公司为红米品牌启动了大型路演,这也只是黎万强回归小米后的第一次尝试,红米签约了吴昊然、吴秀波、刘诗诗,这一次的“国民品牌”传播,有得也有失,但这只是一个开始。

签下吴亦凡之前,小米冠名了小米参投的爱奇艺自制综艺节目《奇葩说》,随着《中国有嘻哈》在吴亦凡 “free style”话题的走红,冠名《中国有嘻哈》,签下吴亦凡,也是顺理成章的。

这些动作都是一个目的:要拉新。

年轻女性用户,是小米“新零售”需要拓展的主要群体。诚如雷军此前所说的,电商领域当前占手机总量还不及20%。小米要完成明年1亿出货量,不宜只守着线上,更要往线下走,更要取悦女性。

冠名网综,签约艺人,布局线下,如此模式,针对性,很是明显,便是VIVO与OPPO,蓝绿两厂。“新零售”对小米而言,就是,从互联网高地,打向线下。

小米5X发布会现场,小米特地邀请了68家线下渠道老板,这些人是全国县级市场的强势渠道主。这款产品的定义上,也是卯足劲的针对VIVO与OPPO——“如雷军所说,用了“流行”的“iPhone式凸起双摄像头”设计,用了“流行”的U型天线。主打光学变焦双摄拍照,同时加装了独立耳放芯片,加强听歌,实际上就是对标OV”。

发布之前,网上盛传小米5X为了线下渠道标价1999元,不过,发布后,价格最终锁定在了1499元。1999元的定价,让小米在互联网突围而出,这一次,雷军索性再砍500元,以14999元的价格冲击VIVO、OPPO体系。

手机圈,基本是两三年便是一个势头的轮换,“谁家过年不吃顿饺子”?背后不过是风口轮转而已。

总结而言,2010年至今,智能手机行业风口有三,小米两胜一败:拿到了智能手机崛起和海外市场爆发两波风口,在中间的三四线城市换机潮中没能抓住战机——这是OV崛起的时代背景。

在2012年到2014年,小米享受了长达四年的智能手机普及和社交红利,再然后便是华为,紧跟着到了2016年又换成了VIVO与OPPO。到现在,质疑蓝绿两厂的“智商税”,又变成媒体圈的时尚。

花无百日红,企业也是有起有落。环境在变,企业的攻防转换,也是瞬间的。VIVO与OPPO在全国手机学小米的时候,静悄悄地耕耘线下渠道,与渠道商进行紧密的利益结合,加上大规模的明星代言,铺天盖地的广告宣传,很幸运的抓住了线下市场。VIVO与OPPO,此刻也是开始反攻线上,加大了天猫与淘宝的投入。与此同时,小米也在谋划着线下市场。

对蓝绿两厂来说,昨天的成功,并不代表明天也能成功。此刻,与小米的博弈中,劣势在逐渐凸显——线上市场,价格与配置透明,VO两厂都不占优势,线下市场,小米猛攻进来,它们也很被动。

关于这种VIVO与OPPO的被动,有个故事或许可以说明:一加手机,是OPPO操控的,它与华为荣耀一样,被授予了线上守土的责任,但一加手机境遇却不如荣耀,去年,一加手机线上乏力,不得不寻求线下渠道,短暂试水一个月后,被紧急叫停了——因为遭到了OPPO线下渠道商的集体抵制,冲击了线下利益。今年一加手机发布了一加5,此前的一加系列都是用OPPO FIND产品线淘汰的模具,今年OPPO的FIND产品,迟迟未出,也就有了一加5“抄袭”OPPO R11之说。

一加手机的尴尬,很可能传染到VO蓝绿两厂。

“新零售”, 是线上与线下,两个市场的融合。手机业,或许将重走服装业的路。晋江系的崛起,也是依靠渠道,农村包围城市策略,加上强大的电视传播,这方面晋江系比VO蓝绿两厂走得更远,甚至拿下了CCTV5,但现在,它们特殊的生存空间却逐步被优衣库的“新零售”策略所侵蚀。

“新零售”,之于手机业,应该是又一次的淘汰赛。

评论