趟过了资本狂热的2015,也走过资本暗流涌动的2016年,市场规模超千亿的的教育领域,虽然近几年年复合增长率均超过20%,但是2017年,资本愈加冷静。

下面,云投汇·云天使研究院将带大家一起回顾一下,教育领域2017年上半年在一级市场的表现。

云投汇·云天使研究院共收录国内融资事件100起,涉及金额35亿;收录国外融资事件53起,涉及金额5.73亿美元。

就融资金额而言,国内数千万区间的项目占比过半;国外数百万美元区间的项目占比超过60%。

就项目所处轮次而言,国内天使轮项目最多,A轮及以前的项目占比超过70%;国外A轮项目最多,A轮及以前的项目占比接近70%。

就项目地区分布而言,国内北上广地区的项目占比超过80%;国外超过75%的项目位于美国、英国、印度等地。

就细分方向而言,国内以教育信息化、K12、职业教育赛道为主;国外以教育信息化、教育综合服务和儿童早教为主。

就融资金额top 5的项目而言,国内Top 5的项目融资金额达到总金额的62%,主要以K12和职业教育方向的项目为主;国外Top 5的项目融资金额达到总金额的60%,主要以教育综合服务方向的项目为主。

国内篇

1、融资规模:项目数和金额同比环比均缩水

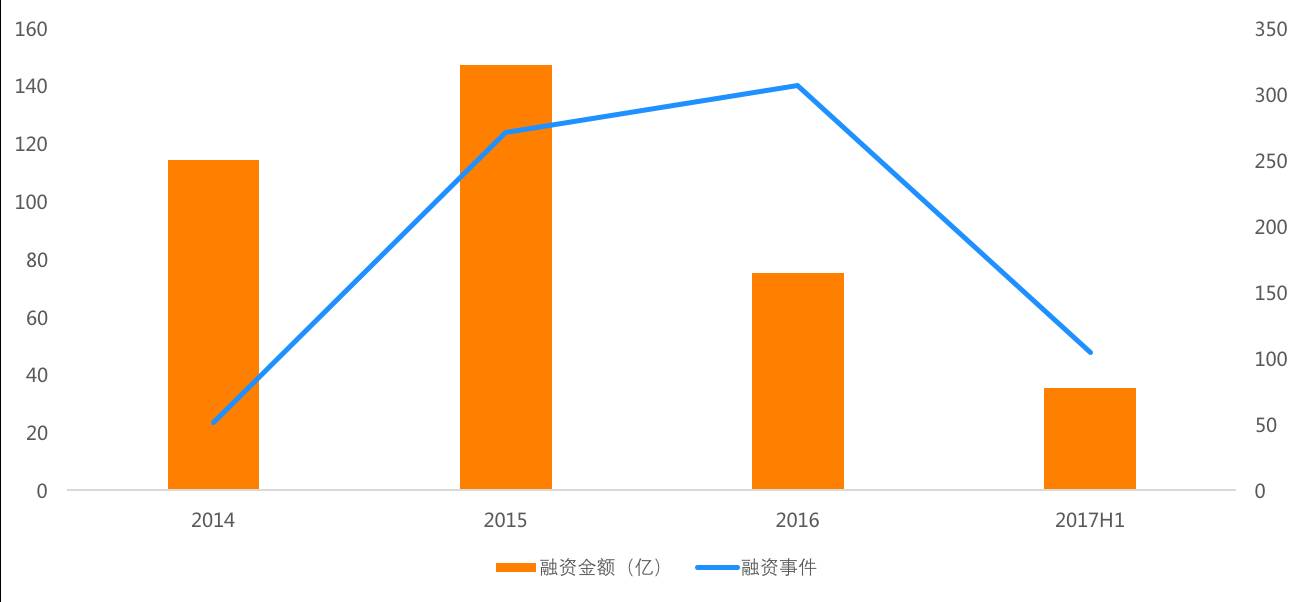

2014年以来,O2O的浪潮在不断冲击着教育这个古老的领域,2016年,二胎政策颁布以来,K12和幼教领域成为创业者和资本扎堆的方向。自2014年以来,融资事件不断攀升,在2016年达到顶峰。而自2015年以来,融资金额开始逐渐走低,这也证明,资方的冷静,已经将教育领域的投资推向冷思考时代。

图1 教育领域历年融资项目数及金额

2017年,云投汇·云天使研究院收录教育领域融资事件100余起,涉及金额约35亿人民币。融资事件同比2016年上半年下降31.25%,环比2016年上半年下降50.56%,融资金额同比2016年上半年下降5.12%,环比2016年下半年下降4.37%。

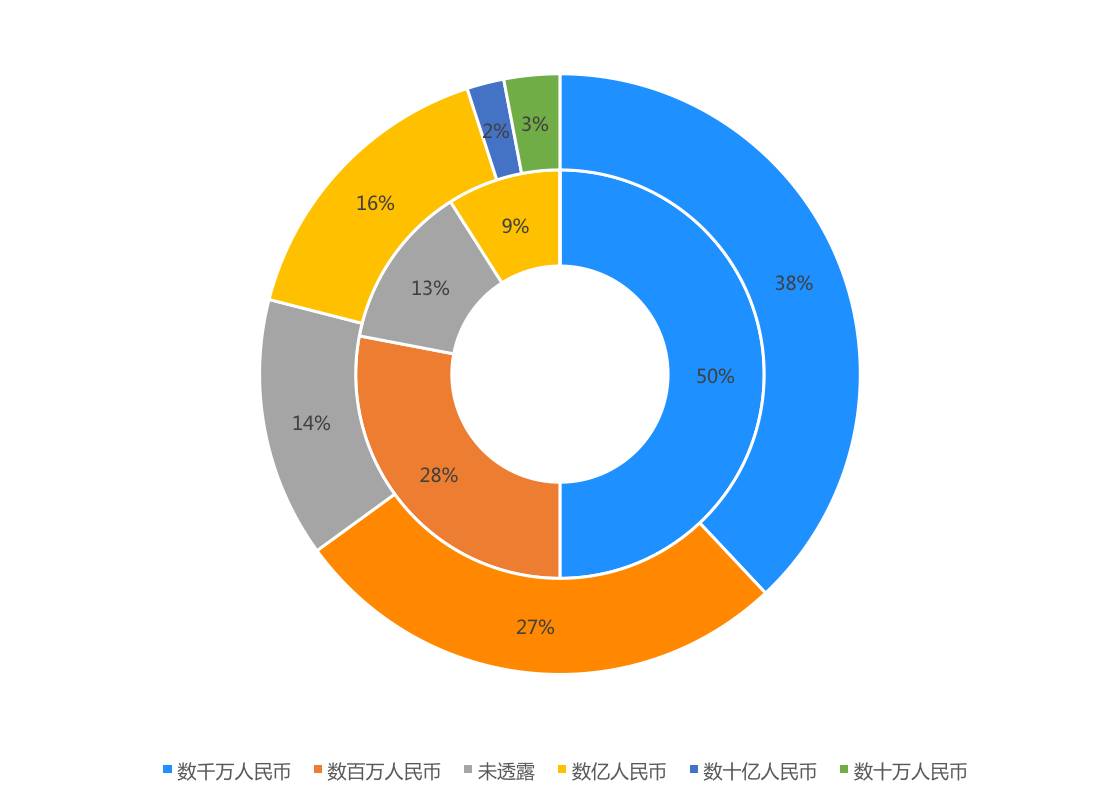

2、融资金额分布:数千万区间的项目占比过半,项目平均融资金额攀高近四成

图2 项目融资金额分布

云投汇·云天使研究院收录的数据显示,相比于2016年(外圈),2017年有50%的项目融资金额位于数千万人民币区间,数百万的项目有28%,而数亿人民币的项目有9%。就项目平均融资金额而言,2017上半年同比2016年上半年上升38%,这意味着,进入2017年以后,项目逐渐偏贵。

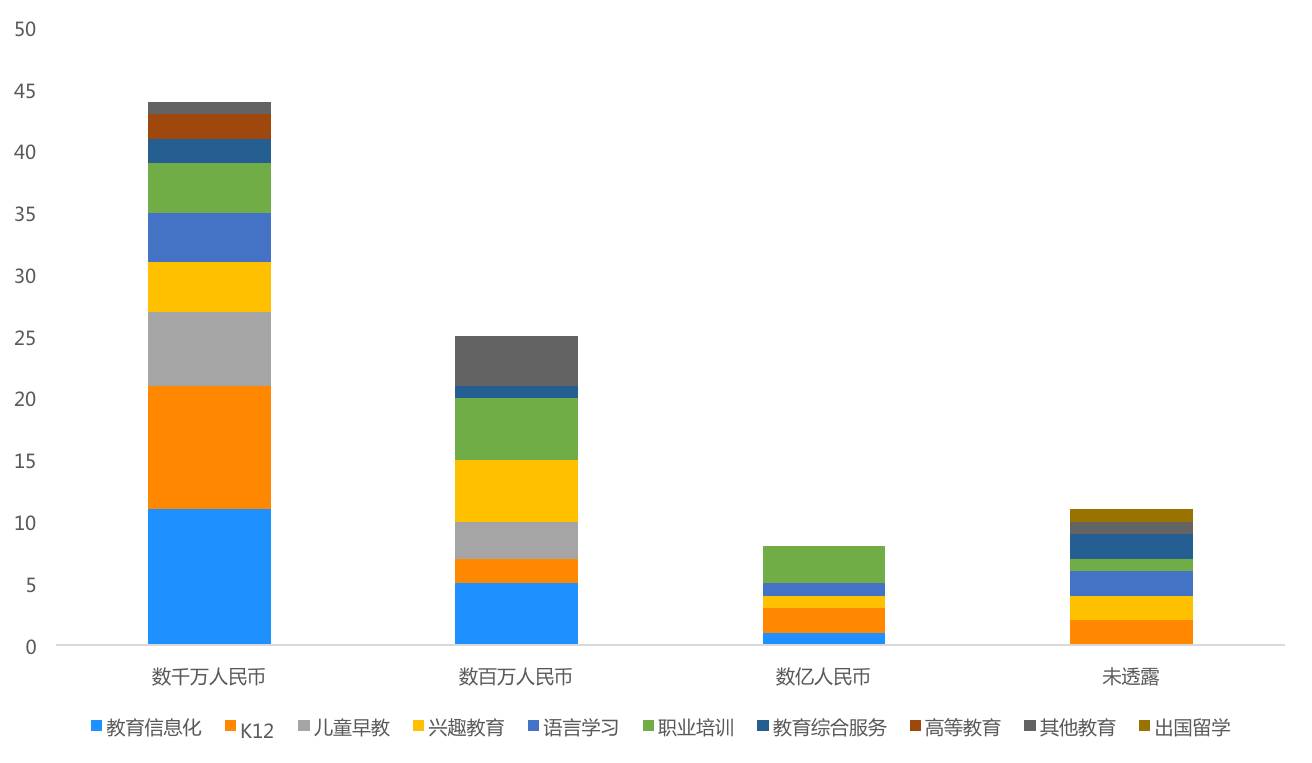

从细分方向的融资金额来看,数千万的项目主要位于教育信息化、K12和儿童早教领域;数百万的项目主要位于教育信息化、兴趣教育和职业培训领域;数亿元人民币的项目,主要位于职业培训和K12领域。

图3 不同赛道项目融资金额分布

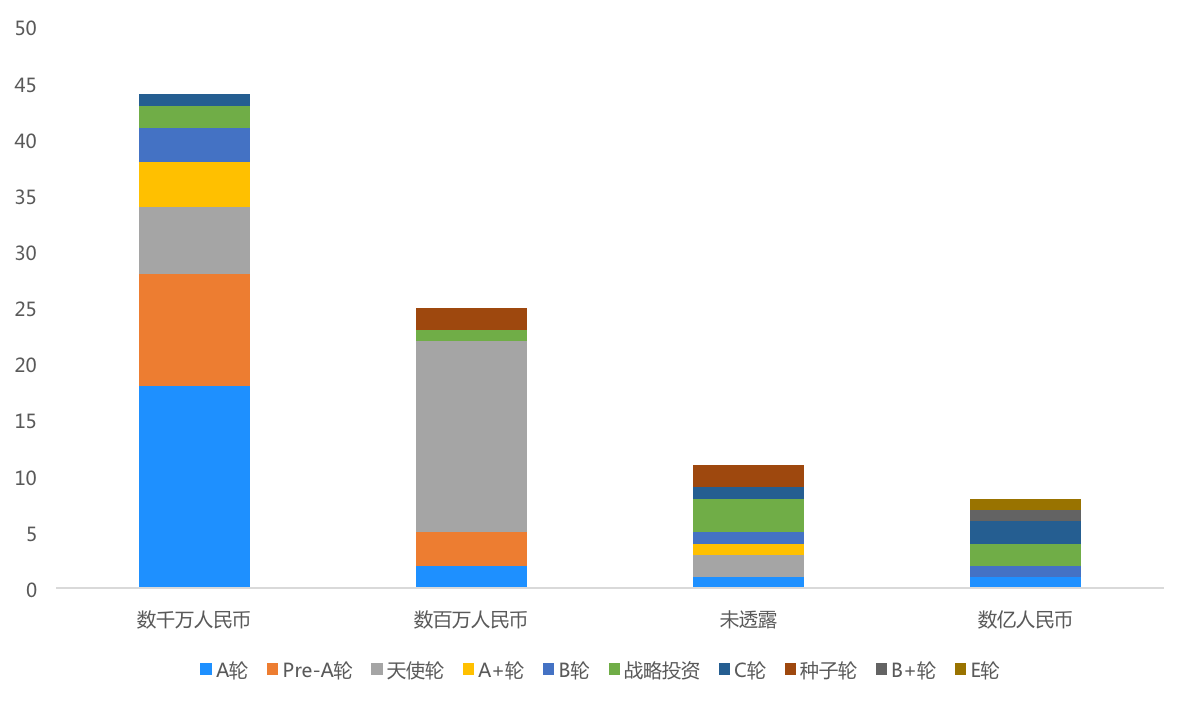

从不同轮次的项目融资金额来看,数千万的项目主要集中于A轮、Pre-A轮和天使轮;数百万的项目主要集中于天使轮和Pre-A轮;数亿人民币的项目主要集中于C轮。

图4 不同轮次项目融资金额分布

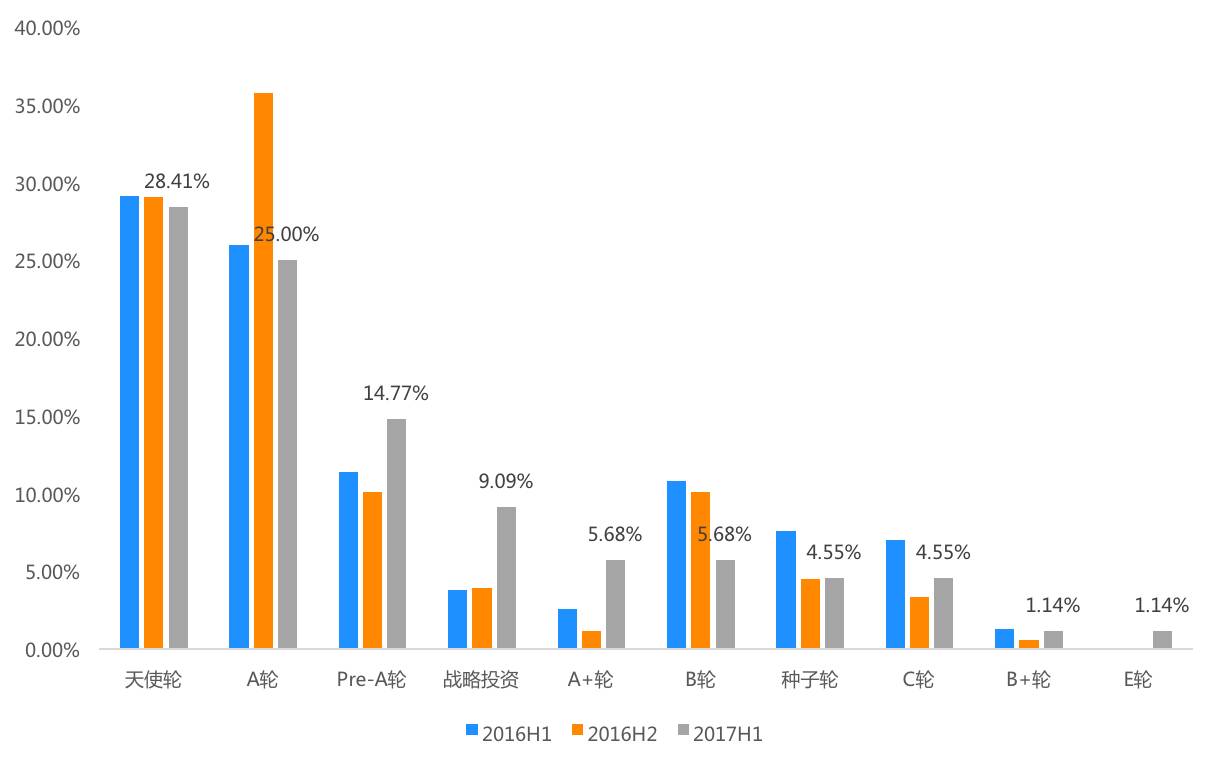

3、融资轮次分布:天使轮项目最多,获得战略投资的项目占比同比增幅最大

云投汇·云天使研究院统计的数据显示,2017年上半年,天使轮的项目占比最高,达到28.41%,其次是A轮的项目,占比为25%,这两个方向的项目占比合计超过50%。

图5 项目轮次分布

相对于2016年,A轮、B轮的项目占比环比、占比同比均呈下降趋势,其中A轮项目占比环比下降10.75%。Pre-A轮、A+轮以及获得战略投资的项目占比环比均出现增长趋势,其中获得战略投资的项目占比环比上升5.18%,同比上升5.29%。

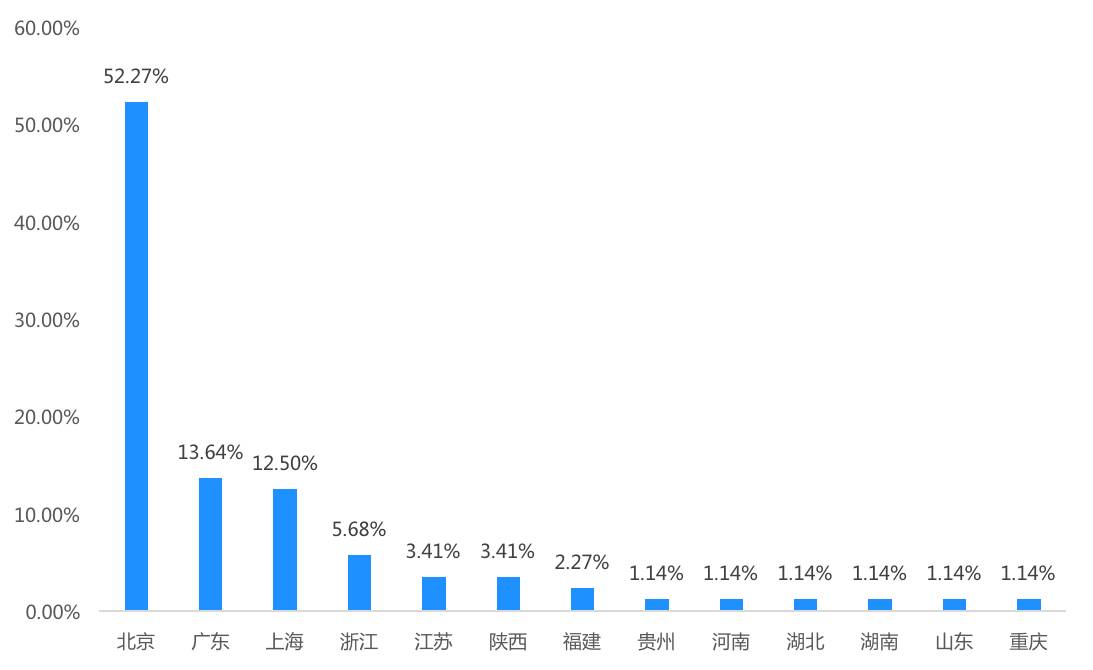

4、项目区域:北上广地区的项目占比接近80%

云投汇·云天使研究院统计的数据显示,有52%的项目位于北京,13.64%的项目位于广东,12.5%的项目位于上海。这三个地区的项目,占比达到78.41%。

图6 项目地区分布

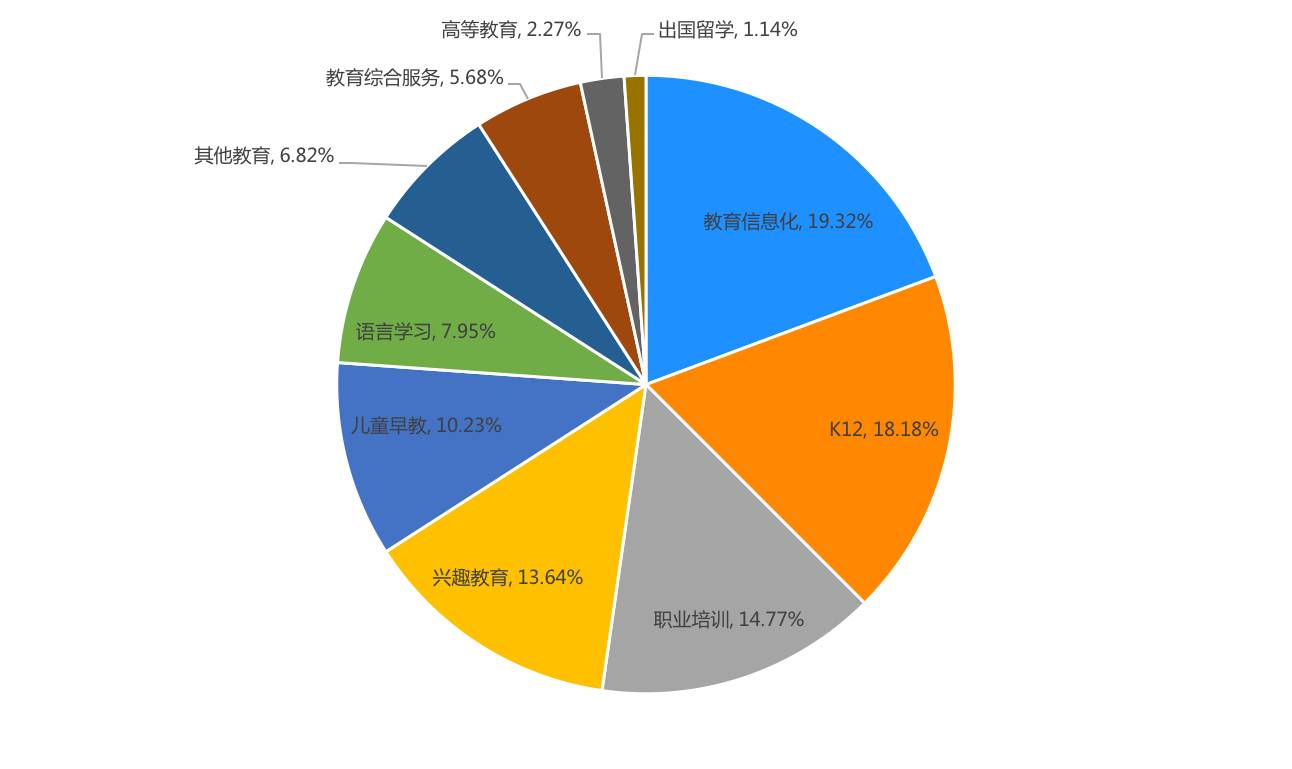

5、细分方向:教育信息化备受瞩目,K12领域二八效应明显

云投汇·云天使研究院收录的数据显示,2017年融资成功的项目中,教育信息化方向的项目占比为19.32%,位列榜首,排在其后的是K12方向,占比为18.18%;排名第三的是职业培训方向,占比为14.77%,这三个方向合计占比超过50%。而出国留学和高等教育方向,2017年上半年获投的项目数量较少。

图7 项目所处细分赛道分布

教育信息化:知识付费引领其热度攀升

2016年-2017年上半年,知识付费引领资本的潮流,与之相匹配的,是知识需要一个合适的载体,有一个完整的传输渠道。而作为互联网教育解决方案的教育信息化公司,不管是图文直播方案提供商,还是视频、音频交互解决方案提供商,亦或是云教育大数据服务整体解决方案,其热度均随着知识付费水涨船高。

K12:二八效应明显

K12方向,一直是教育领域备受追捧的明星赛道。据不完全统计,K12领域在教育领域中的市场份额占比不到5%,但却占据了20%的资本市场蛋糕。历经了几年的发展,巨头占位、创业公司艰难前行,二八效应明显。明星项目诸如猿题库、学霸君、洋葱数学等,逐渐走入到B轮及以后。而新进者,在这个资源导向型且巨头林立的市场中,将会走得越来越艰难。

职业培训:需求大,上升空间明显

2016年,全国有765万大学毕业生,而职高加上初高中之后未升学的人数,加在一起也有700万之巨。也就是说,每年有差不多1500万左右的青年就业群体需要解决就业问题。在这种背景之下,职业教育蓬勃发展起来,这其中,IT培训、金融考证等方向蓬勃发展。赛道内的玩家们,都逐渐往“培训+推荐就业”的方向探索,这其中,IT培训走得尤为靠前。

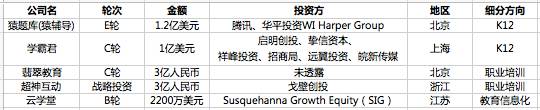

6、融资金额top 5:K12和职业培训赛道项目为主

云投汇·云天使研究院收录的数据显示,融资金额top 5的企业融资金额为22.43亿人民币,占2017年上半年融资金额的62%。

图8 融资金额top 5项目

猿题库(猿辅导)

猿辅导成立于2012年,以K12题库、搜题等工具起家,此前公司名为猿题库。2016年5月更名猿辅导。目前,猿辅导公司旗下有猿辅导、猿题库和小猿搜题三款移动应用,拥有超过1.6亿中小学生用户,其中猿辅导直播课程平台有超过100万付费用户。此外,猿辅导公司旗下还有一家独立的在线职业考试培训平台“粉笔”。

据悉,自成立以来,猿辅导已经完成6轮共计16.5亿人民币融资。其投资人包括腾讯、华平、IDG、经纬中国、新天域资本、华人文化产业投资基金等。本轮融资,是国内K12领域项目获得的最大一笔融资,此轮融资完成后,猿题库跻身独角兽行列。

学霸君

学霸君是一家以拍题产品起家的K12代表公司,成立于2013年,历经四年的发展,学霸君的注册用户已经超过时7000万。跟猿题库一样,学霸君跻身拍题三大王者之一。积累了大量用户数据和题库资源的学霸君,今年以来,推出了基于深度学习、专家系统和自然语言理解为核心的智能机器人Aidam,据悉,这是学霸君在个性化教育领域的开端布局。

自成立以来,学霸君已经完成4轮共计1.55亿美元融资。其投资方包括招商局、远翼投资、晟道投资、皖新传媒、挚信资本、启明创投、祥峰投资等机构。

翡翠教育

翡翠教育集团成立于2012年,公司主要经营游戏研发、动漫设计、移动互联网、Android应用、IOS平台开发等,业务涵盖技术培训、产品开发、产品孵化、产业合作等,是一家产学研综合性服务机构。成立至今,翡翠教育已覆盖全国城市30+ 个,全国教学中心60+家,营业额超过5亿元,年培训学员1.5万名,合作院校200+家,合作企业6000+家。

据悉,自成立以来,翡翠教育已完成4轮共计6.5亿人民币融资,资方包括御泓资本等机构。本轮融资距上一轮不到两个月,融资完成后,翡翠教育将正式进军集团战略,组建多种业态混合的产业集团,构建职业教育大产业的生态群。

超神互动

成立于2016年的超神互动,踏着国内电竞火爆的热潮,顺势开展相关产业布局。旗下包含:派克维尔电竞学院(与各大学进行的全日制学历合作)、盘古电子竞技俱乐部、盘古文化传媒、超神互动电竞综合体,覆盖了从培养、就业、深造包装以及电竞旅游的所有系统功能。此次融资后,“超神互动”将在电竞游戏、电竞教育、电竞赛事、内容制作、传播渠道等方面实现深度布局,今年内将以温州“电竞产业网”的发展方式为模板,在全国投资建设10个网点。

据悉,超神互动此次投资方为新加坡华璞毅恒资本。

云学堂

云学堂成立于2011年,作为企业培训全面解决方案服务平台,云学堂将互联网技术和人才培养理念应用到企业的人才培养和发展中,以企业培训作为切入口,整合培训资源,打造B2B2C服务平台,帮助企业客户提升人才价值。

据悉,自成立以来,云学堂已经完成三轮共计2.44亿人民币融资,投资方包括SIG等。

国外篇

2017年上半年,云投汇·云天使研究院共收录53起教育融资事件,涉及金额5.73亿美元。

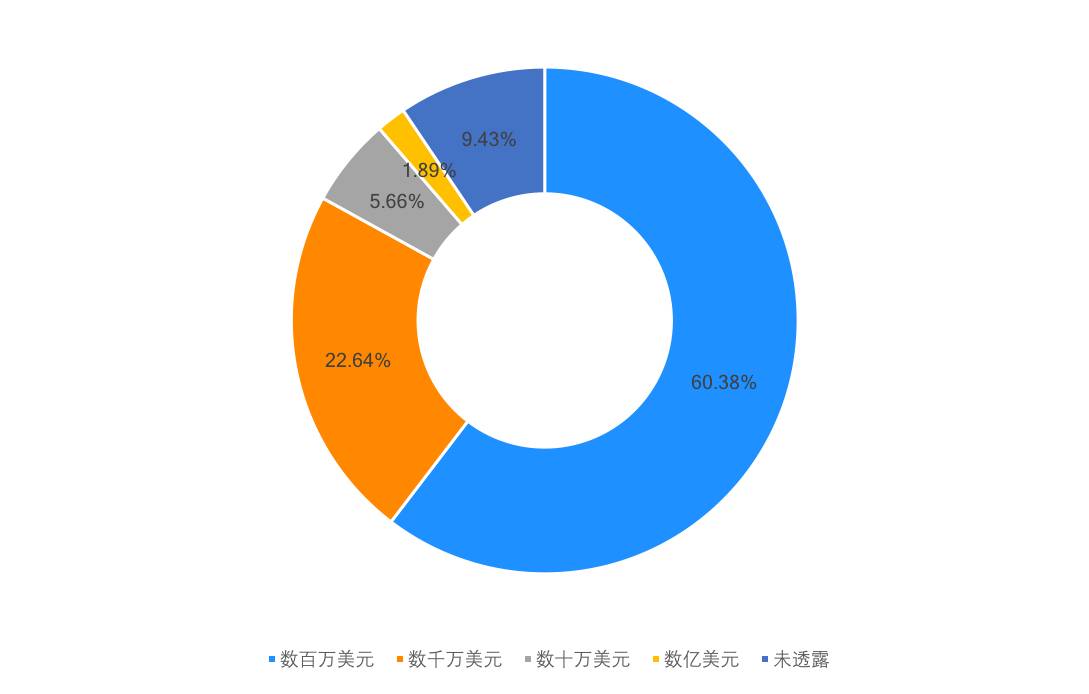

1、融资金额分布:超过60%的项目融资金额位于数百万美元区间

云投汇·云天使研究院收录的数据显示,国外成功融资项目中,60.38%的项目融资金额位于数百万美元区间;数千万美元区间的项目占比为22.64%。这两个区间的项目合计占比超过80%。

图9 融资金额区间分布

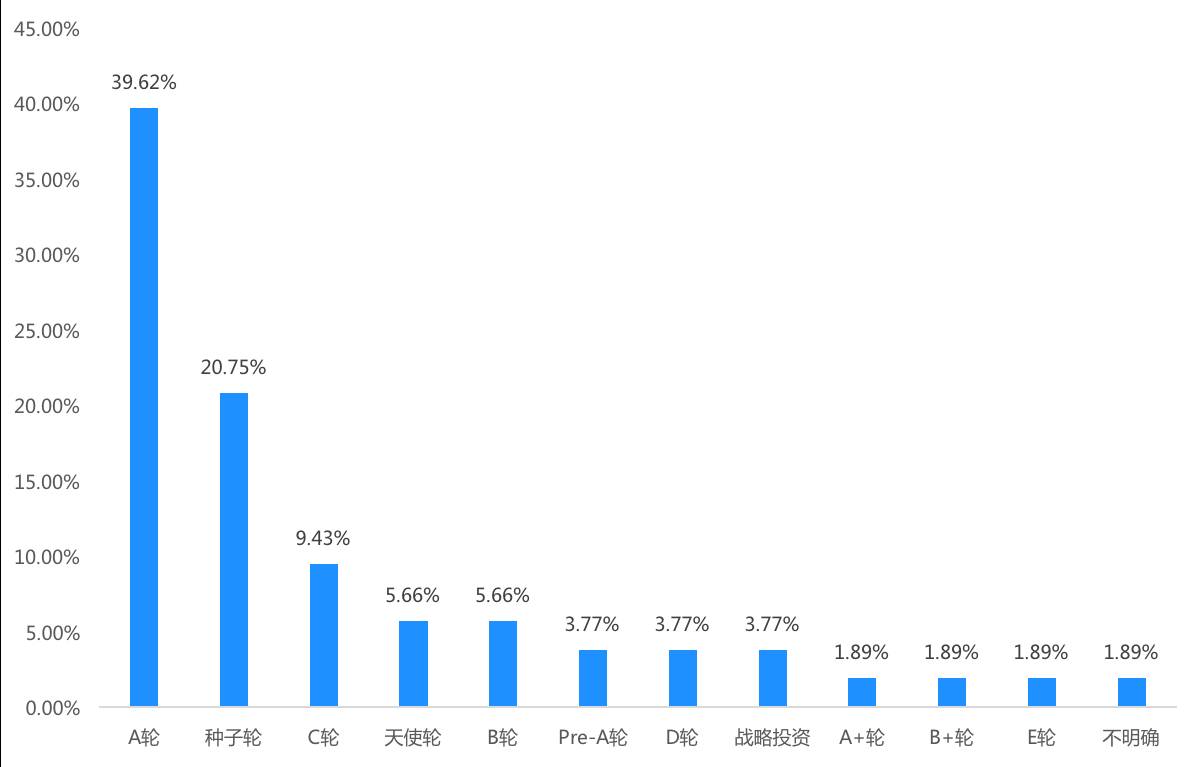

2、融资轮次分布:A轮及以前项目占比近70%

云投汇·云天使研究院统计的数据显示,国外成功融资的项目中,A轮项目占比最高,为39.62%;其次为种子轮,占比为20.75%。A轮及以前的项目占比为69.81%;相对而言,国内A轮及以前的项目占比为72.73%。

图10 融资项目金额轮次分布

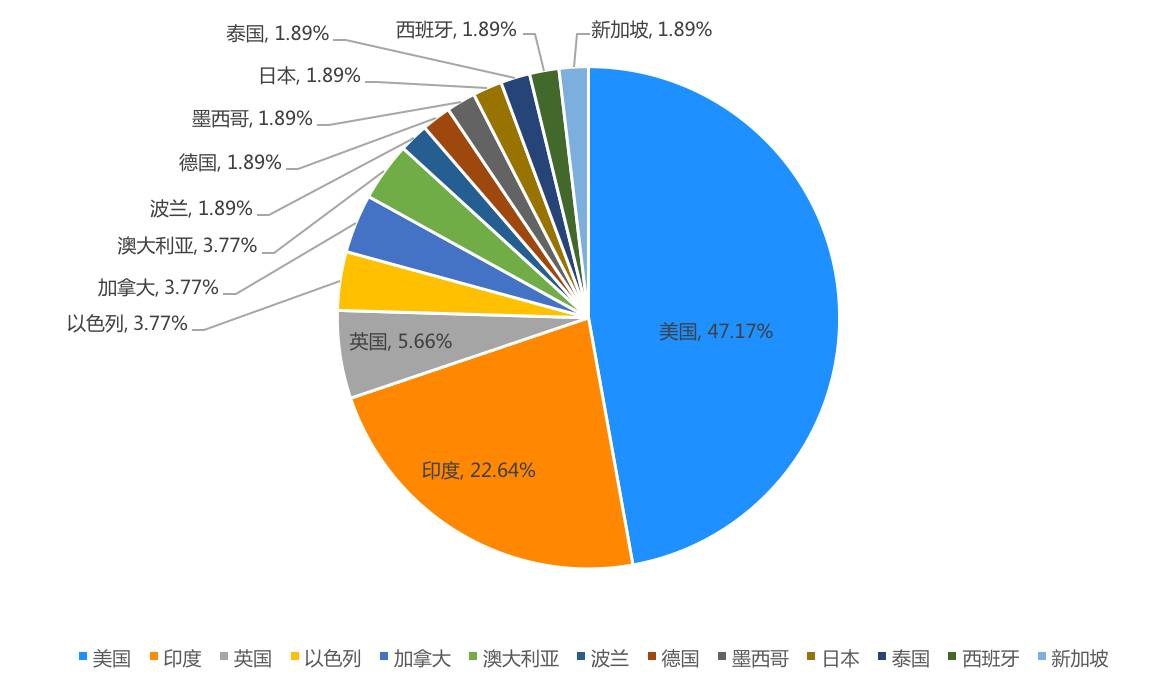

3、融资地区分布:美国、印度、英国三地项目占比达到75%

云投汇·云天使研究院统计的数据显示,国外完成融资的项目,美国占比达到47.17%;印度占比为22.64%;英国占比为5.66%。这三个地区的项目占比达到75.14%。

图11 融资项目地区分布

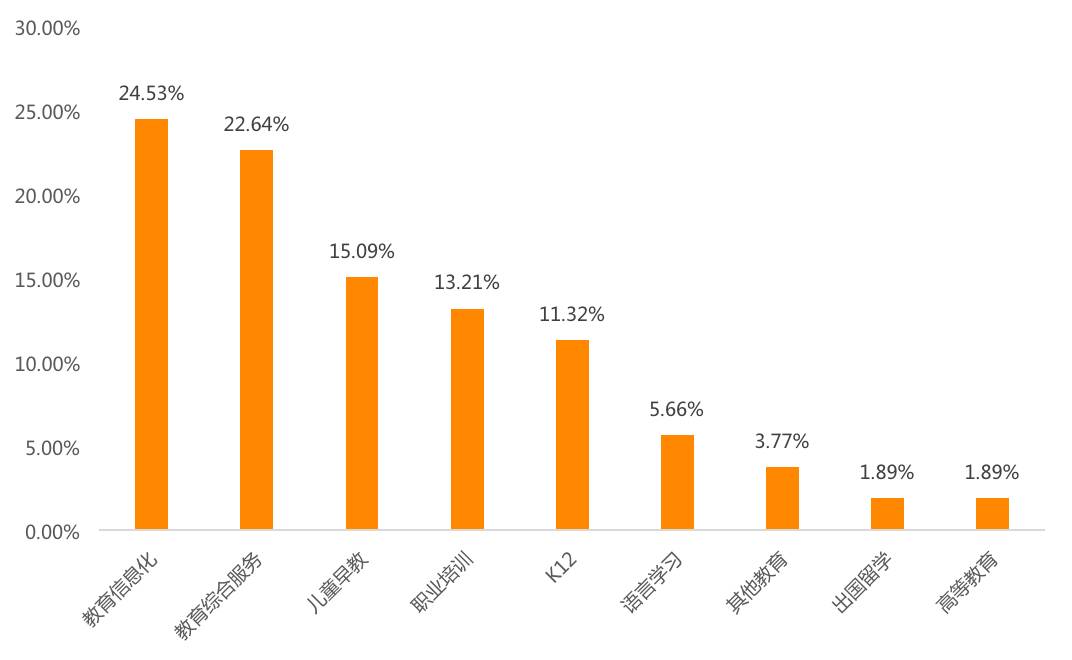

4、细分方向:教育信息化领先于各赛道

云投汇·云天使研究院的统计数据显示,细分方向中,以教育信息化为主,占比为24.53%;其次是教育综合服务,占比为22.64%,这两个方向的项目合计占比达到47.1%。

图12 融资项目细分赛道分布

5、融资金额top 5:教育综合服务赛道执牛耳

云投汇·云天使研究院收录的数据显示,融资金额top 5的企业融资金额为3.44亿美元,占2017年上半年融资金额的60%。

图13 融资金额top 5项目

EverFi

成立于2008年的EverFi是一家在线教育公司,基于SaaS的全面生活技能平台Foundry能够提供给用户身临其境般的数字化学习体验,包括金融教育、STEM(科学、技术、工程、数学)就业准备、创业、社交和情绪学习等。

此次交易领投方为TGP Growth和The Rise Fund,两家基金共投资1.5亿美元,剩余4000万美元由Main Street Advisors、Advance Publications以及早期投资人杰夫·贝佐斯、Eric Schmidt、Ev Williams、Allen&Company提供。

Coursera

Coursera成立于2012年,Coursera是全球最大的 MOOC 提供者之一,目前已经开设了 1100 多门课程,包括商业、计算机、创新以及会计硕士学位,还有针对企业和非营利组织的课程,并与150多家大学结为合作伙伴。Coursera在全球拥有超过2000万的学习者,其中 75%分布在美国以外,其中中国、印度和拉美是其重点海外市场。

据悉,此次融资完成后,Coursera的融资金额达到2.1亿美元,估值飙升到8亿美元。此次交易投资方包括GSV Capital、NEA恩颐投资、Learn Capital、Kleiner Perkins Caufield &Byers(KPCB全球)、Lampert Foundation。

MasterClass

MasterClass是一个美国旧金山的在线教育平台,这家创企提供的在线课程均由各个领域的顶级大腕进行授课,每节课收费90美元,同时学生还能进入学习社区与老师进行问答交流。

据悉,一年之内,MasterClass已经完成了两轮共计4000万美元融资,此次交易由IVP投,Sam Lessin、GSV Acceleration、NEA、Bloomberg Beta等参投。

Byju's

Byju’s成立于2015年,该应用主要为4至12岁的学生提供相符的、互动的学习项目,比如JEE、NEET、CAT、IAS、GRE和GMAT。据悉,Byju’s目前已经拥有800万用户和40万年订阅付费用户,遍布1700多个城镇,每个学生平均每天使用这款应用的时间长达40分钟。

Byju’s是印度最火的教育创企之一,目前已为其创新型基础教育融资1.74亿美元。去年12月,它获得了国际金融公司(IFC)的1500万美元融资。在这之前它还获得了5000万美元D轮融资(由红杉资本和陈-扎克伯格倡议联合领投),以及7500万美元C轮融资(由红杉资本和比利时Sofina领投,这也是其最大的一轮融资)。

CreativeLive

CreativeLive是全球最大创意及创业直播教育平台,平台上提供了大量教育培训视频直播,主要分为创意设计视频和创业培训教育视频,前者主要由摄影、电影、设计、商业、音乐和软件等行业的专家达人直播培训课程,后者则是由一些风险投资家或天使投资人提供创业培训课程。

截至目前,该公司的融资总金额已经达到了7600万美元。

评论