证监会最新消息显示,拟登陆创业板的泰达新材(430372)遗憾被否,成为继爱威科技后第二家闯关A股被否的新三板公司。

值得注意的是, 泰达新材采取做市转让,二级市场交易很活跃,吸引超百名“集邮党”。这次闯关被否,本想一起飞的集邮党也只能是白高兴一场。

排队仅304天

泰达新材是新三板的“老将”,早在2014年1月24日便挂牌新三板,主营重芳烃氧化系列产品研发、生产与销售。

泰达新材的上市之旅始于挂牌两年后。 2016年3月21日,公司开始接受东海证券的辅导,去年9月初通过证监局的辅导验收;9月30日获受理,今年6月9日预披露更新并获安排于7月31日上会。

根据全景网·解读新三板统计,2017年创业板平均排队时间为1.4年,泰达新材从获受理到上会仅耗时304天,远远快于平均排队时间。

共有162名集邮党

泰达新材上会创造了新三板一个“第一”和一个“最多”:公司是所有转板公司中第一家采取做市转让的公司,也是二级市场买入股东最多的公司。

2014年登陆新三板时,泰达新材仅有9名股东,控股股东是柯伯留、柯伯成兄弟,合计持股比例为52.95%。公司于2016年2月16日开启做市,至今仍是做市转让方式,拥有4个做市商。

截止停牌前,泰达新材在册股东数目为171户,而其在挂牌后未进行过定增,这意味这新增的162名股东均来自二级市场。泰达新材深受二级市场投资者的青睐,多名投资者凭借二级市场买买买“荣升”十大股东之列,其中就包括新三板知名投资人周运南。

周运南曾在2014年买入泰达新材2万股,成为第十大股东。但周告诉解读君,因没想到这家公司会选择IPO,所以早在2016年2月前后就清仓卖出。

除了周运南,青睐泰达新材的“牛散”不少。根据其2015年年报,持股100万股的第七大股东陈凯、持股3万股的第十大股东游泳都是首次出现;到2016年,公司前十大股东名单又再一次刷新,持股67.5万股的张季芳首次出现就跃至第八大股东,陈凯减持3万股后依然维持第七大股东的位置,而游泳已不见踪影。

政府大额补助推动净利润破3000万大关

业绩波动是发审委关注的重中之重,泰达新材近几年业绩虽然比较稳定,且归母净利润在去年首次突破3000万元,但2016年和2017年上半年收入却均出现下滑。

2016年,泰达新材营业收入为1.75亿元,同比下滑15.06%;同期归母净利润却上涨22.22%,达3482.76万元,首次突破3000万元大关,普遍来说,3000万元是投行人士认为可顺利过会的利润门槛。

对此,泰达新材表示营收下降是因为:1、产品偏笨三酸酐销售价格下降幅度超过产销量上升幅度;2、其他业务收入下降6.7%。而对于营收下降净利润却大幅上升,则解释为接受政府大额补助所致。2016年,泰达新材接受政府补助1376.42万元,上年同期政府补助仅为217.34万元。

泰达新材2017年上半年业绩继续下滑。根据其披露的半年报,公司实现营收7824.48万元,同比下滑27%;归母净利润为1722.06万元,同比增长5.9%。

对此泰达新材解释为:去年6月,公司将持有的启泰树脂100%股权转让出售,合并范围发生变化导致今年上半年收入发生较大变化;净利润同比增长则是因为毛利率上升3.83%。

招股书重点内容解读

泰达新材和今年早前上市的正丹股份(300641)主打产品均为化工材料偏苯三酸酐,从三年一期报表看,泰达新材主营收入对偏苯三酸酐的依赖更高,占比达到80%以上。

该化学材料生产领域近年来发生显著变化,国际产能逐渐退出缩小,很多国际企业陆续关闭或者停产,产能向我国转移。因而无论是在正丹股份还是泰达新材的反馈意见中,偏苯三酸酐原料采购、生产技术特点、工艺流程以及发展趋势、市场需求均是重点关注对象。

证监会向泰达新材出具的反馈意见共50个问题,涉及27个规范性问题、13个信息披露问题、6个与财务会计资料相关的问题以及4个其他问题。

50个问题中有8个问题涉及到公司主要产品偏苯三酸酐,同时,公司的净利波动以及持续经营能力也成为证监会关注重点。

解读1

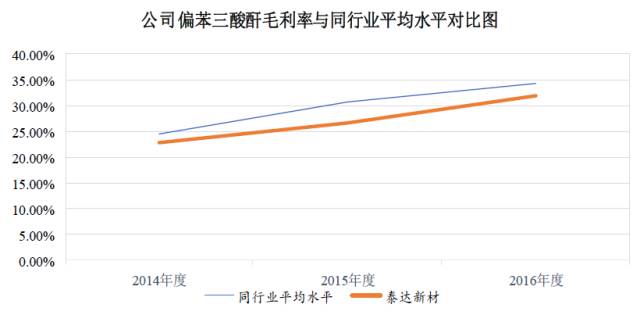

【毛利率与同行业相较差异较大】报告期内发行人毛利率波动较大且逐年递增,同行业可比上市公司的毛利率波动与发行人存在较大差异。请发行人补充说明:同行业可比上市公司的毛利率波动与发行人存在较大差异的原因及合理性。

【泰达新材回应】公司综合毛利率处于上升趋势,2014 年、2015年和2016年主营业务综合毛利率分别为23.31%、25.28%和27.98%;其中偏苯三酸酐的销售毛利率分别为22.86%、26.67%和31.91%。

2014-2016年度公司偏苯三酸酐毛利率略低于同行业可比上市公司,原因如下:

1、 公司偏三甲苯采购价格高于同行业可比公司;

2、 受外销以及客户分布不同,公司偏苯三酸酐销售价格略低。

解读君注:泰达新材偏苯三酸酐毛利率略低于正丹股份,但二者变化趋势基本一致。

解读2

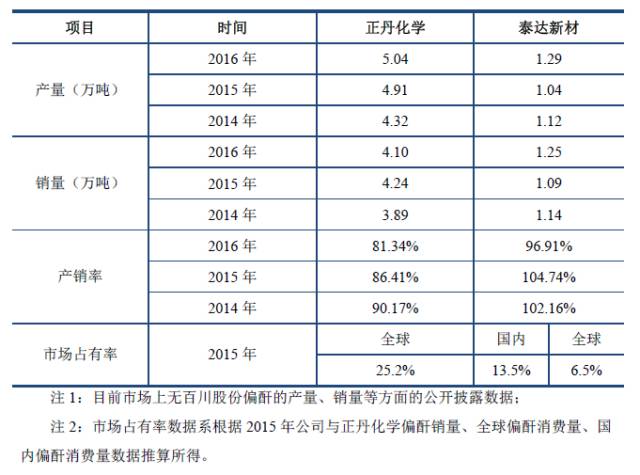

【产品结构单一是否存在重大业务依赖】发行人的主要收入来自于偏苯三酸酐的销售收入,环氧树脂产品在子公司启泰树脂处置之后未来不再产生收入。请发行人:(1)补充并量化说明公司偏苯三酸酐产品在较高的行业集中度和市场占有率现状之下,未来公司业务发展的空间和业绩增长点,以及是否具备成长性和可持续盈利能力;(2)结合公司市场开拓及产品研发情况等说明公司是否对单一产品偏苯三酸酐存在重大业务依赖,发行人在该产品较竞争对手有何竞争优势。

【泰达新材回应】2014年-2016年公司与竞争对手在偏苯三酸酐产量、销量、产销率、市场占有率方面的比较如下:

虽然报告期内,公司产销率一直维持在较高水平,但受制于产能有限的影响,公司的产销规模和市场占有率低于可比公司。

与同行业竞争优势方面,泰达新材提出包括成本、成长性、技术创新平台等在内的八大优势。其中成本优势方面,由于目前偏酐行业内集中度较高,各公司产品国内销售价格相差不大,竞争力主要体现在成本的控制能力方面。报告期内,公司偏酐产品单位成本处于行业较低水平。2014年-2016年公司与竞争对手偏酐平均生产成本对比如下:

公司注重技术研发,在实际生产过程中不断根据生产需求进行技术改造及设备改造,进一步提高生产效率、提升产品质量。报告期内,公司偏酐产品收率已达到1.20左右,处于行业较高水平。

成长性与创新优势方面,目前除实现主导产品偏苯三酸酐的产业化发展外,公司均苯三甲酸产品已实现初步发展,新产品3,5-二甲基苯甲酸已研发成功,且目前正在研发的新产品均苯四甲酸二酐在技术上也已取得重大突破。

解读君注:在偏苯三酸酐生产工艺上,泰达新材和正丹股份分别采取间歇和连续液相空气氧化法。正丹股份表示,其拥有专利技术的连续法工艺是国际领先的;泰达则在招股书中表示,国内连续法并非真正意义上的工序连续法,完整的连续法仍然需要一段时间才能完善。

解读3

【持续盈利能力是否存在重大不确定性】公司主营产品偏苯三酸酐销量2015年较2014年减少了501.56吨,结合公司偏苯三酸酐的市场空间以及行业竞争情况,补充说明该产品2015年销量大幅下滑的原因,公司未来经营业绩是否存在大幅波动甚至大幅亏损的风险,持续盈利能力是否存在重大不确定性,相关信息披露和风险揭示是否充分。

【泰达新材回应】偏苯三酸酐销量2016年较2015年增加了1,532.15 吨,2015年较2014年减少了501.56 吨。受偏苯三酸酐销量变动影响,公司偏苯三酸酐收入2016 年比2015年增加1,759.12 万元,2015 年比2014 年减少736.23 万元。

报告期内公司主要产品销售量总体处于上升趋势,受到偏酐销售价格下降、均苯三甲酸产销量减少的影响,2016 年度偏苯三酸酐、均苯三甲酸销售收入小幅度下降。

经核查,保荐机构认为:公司的经营模式、产品或服务的品种结构未发生重大不利影响;公司的行业地位或所处行业的经营环境未发生重大变化;公司在用的商标、专利、专有技术等重要资产或者技术的取得或使用不存在重大不利变化的风险;公司最近一年的营业收入或净利润对关联方或者有重大不确定性的客户不存在重大依赖;公司最近一年的净利润主要来自主营业务,并非来自合并报表范围以外的投资收益。公司具备持续盈利能力。

解读4

【核心产品源自国外而国外该产品陆续减产转产】发行人核心产品偏苯三酸酐的生产工艺最早源自国外,属于精细化工中间体,产品质量和技术指标是客户核心关注点,近年来生产重心呈现从发达国家向新兴经济体转移的趋势,国外偏酐装置陆续减产和转产,截至2015年底正常生产的国际企业仅有美国FHR和意大利波林集团两家。反馈意见要求披露国外偏酐装置陆续减产和转产的原因,市场上是否已出现其他替代产品,发行人经营环境是否可能发生重大不利变化。

【泰达新材回应】近年来,偏苯三酸酐生产领域的国际产能由于建成时间较为久远,工艺路线较为老旧,技术优势已不明显,加之国内精细化工产业链上下游配套较为完备,装置成本和劳动力成本较低,具有成本优势,给国外企业造成较大的竞争压力,致使国外偏酐装置陆续减产和转产,包括英国、德国、马来西亚、日本等国的生产装置已陆续关闭,偏苯三酸酐生产领域的国外产能正逐渐退出和缩小。

故偏苯三酸酐产业生产重心呈现从发达国家向新兴经济体转移的趋势,2010年至2015年,中国生产企业偏苯三酸酐产能占全球产能比例从36.18%上升至50.87%。欧美、日本、韩国和台湾等国家和地区都纷纷开始大量采购中国产品。

解读5

【公司认定金茂典当为参股公司创业板不认定双主业】公司目前持有金茂典当46%股权,且公司实际控制人之一柯柏成担任金茂典当董事长、法定代表人,同时金茂典当股权较为分散,公司目前将金茂典当认定为参股公司。反馈意见要求补充说明:1、公司将金茂典当未认定为子公司的依据、该认定是否符合会计准则的相关要求;2、公司将持有的金茂典当股权确认为长期股权投资,说明确认为长期股权投资的依据及该科目变动的会计处理;3、金茂典当从事类金融业务,公司是否符合《创业板首发办法》第十三条“发行人应当主要经营一种业务”的相关规定。

【泰达新材回应】公司仍将金茂典当认定为参股公司,报告期内,公司持有的长期股权投资为持有的金茂典当46%的股权。2014年末、2015 年末、2016 年末长期股权投资较上期末增加,系由于金茂典当2014年度、2015 年度和2016 年度盈利所致。

解读6

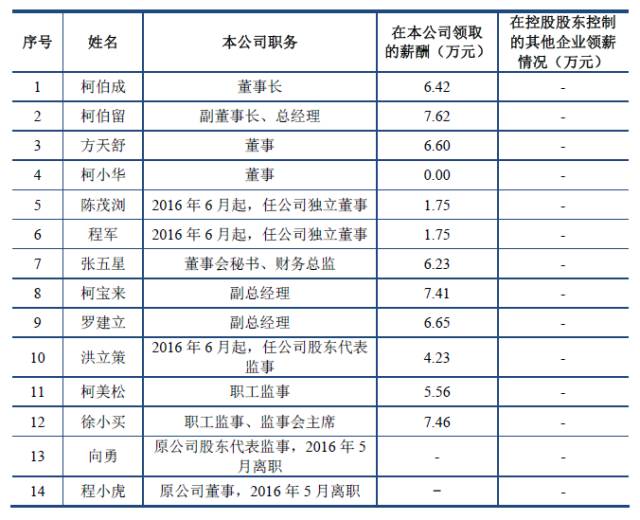

【薪酬总额与同类公司是否存在重大差异】报告期内发行人支付给职工及为职工支付的现金分别为780.41万元、817.24万元、884.79万元和602.82万元。请发行人(1)汇总分析各类员工的人数和分布结构,相应的薪酬结构、薪酬总额与当地平均薪酬水平,与同区域或同类公司相比是否存在重大差异。

【泰达新材回应】截至2014年12月31日、2015年12月31日以及2016年12月31日,本公司根据劳动合同聘用的员工(包括母公司及全资子公司)人数分别为150人、164人和138人。

公司董事、监事、高级管理人员及其他核心人员于2016年在本公司及关联方领取薪酬情况如下:

而其同行上市公司正丹股份2014年、2015年和2016年分别向关键管理人员支付191.47万元、273.59万元和435.53万元。

正丹股份高管2016年领取薪酬/津贴如下:

评论