一、不动产资产总额在600万以上人群有多少?

资产净值在600万人民币(100万美元)以上的个人,是金融资产和投资性房产等可投资资产较高的社会群体。那么中国现在有这样的人群呢?招商银行最新发布的《2017中国私人财富报告》显示2016年可投资资产超过1000万元人民币的有158万人,其中,可投资资产超过一亿元的人群规模约12万人。

二、你对自己名下不动产的价值会产生焦虑吗?

1、2015年“811”汇改和中国房市调控引发不动产未来收益预期的不确定

2015年8月11日,中国中央宣布调整人民币对美元汇率中间价报价机制,做市商参考上日银行间外汇市场收盘汇率,向中国外汇交易中心提供中间价报价。在人民币兑美元汇率中间价机制更加市场化的条件下,人民币的波动增加了市场对未来预期的不确定性。另外,过去几年里,全国各重点城市房价一直有走高之势,使得一部分房地产投资者财富得以快速积累,不难发现,资产超过600万人群一般持有较高比重的可投资性不动产。如今,经过几轮“限购”、“限贷”等宏观政策调控,房地产市场显然已经不再处于一个高增长的黄金时代。一些不动产资产人群对于持有的不动产规划管理需求日益增加,主要表现在两个方面的管理需求:不动产的保值增值和避税需求。

2、个人持有的不动产种类多和分散化难以高效管理

不动产资产人群虽然进行各种各样的投资来保证资金的不贬值,但是相关数据显示中国不动产持有者持有的投资性不动产占比较高,在其可投资总资产中的占比仅次于风险较低的现金及存款。大多数不动产资产人群持有的不动产基本特征主要有两方面:一是持有的不动产种类较多;二是持有的不动产地域分散。因此,这些不动产的管理也是不动产人群焦虑的问题。

三、不动产管理需求分析

针对不动产管理需求的两个主要方面:保值增值以及避税需求,我们来进行需求分析。

1、保值增值

1.1 短期资金周转需求

针对不动产资产人群短期资金周转需求,不动产持有者可以通过不动产抵押贷款的形式获取资金。

1.2长期持有不动产需求

不动产资产人群可以通过长期持有不动产,通过租赁的方式获得长期稳定的现金流。具体反映在不动产的经营与管理上,譬如,通过物业管理、租赁等服务平台及时准确地了解不动产收益、成本及出租出售情况,判断不动产财务状况的周期性变化及发展趋势,以便于更好地制定管理计划。

1.3资产重新配置需求

过去20年中,房地产投资者确实享受到了财富的快速积累福利,进而造就了很大一批富裕人群。但如今房地产市场经过几年的宏观调控,已经告别了高增长的黄金年代。许多投资者也逐渐意识到房地产投资回报的不确定性,并开始逐步调整房地产投资的配置比例。中国个人资产配置逐步由原来单一的“房产为王”,迈向多元资产组合的“综合投资”新时代。

2、避税

此处避税即为税务筹划。税务筹划不同于纳税逃避,它只是在合理运用税收政策法规的前提下,有效结合企业和个人持有不动产的实际情况,使其合法合理地减少纳税金额。2016年5月1日房地产业“营改增”后,个人房产交易涉及的税种主要包括房产税、增值税、个人所得税及契税。首先,房产税是按照房产原值减除一定比例或按照房产租金收入计征的一种税。由于房产税计税依据的不同,并且实务中存在降低房产税计税依据的操作技巧和税法给予的房产税税收优惠,因此房产税具有一定的纳税筹划空间。其次,房产是家庭的重要财产之一,虽然我们国家目前并未开始征收遗产税,但是遗产通过法定继承,无偿赠送、买卖等不同给予方式下的纳税各不相同,因而也具有一定的纳税筹划空间。

四、不动产管理方案设计

如果被前面的分析弄得云里雾里没关系,咱们来看一个具体的案例。

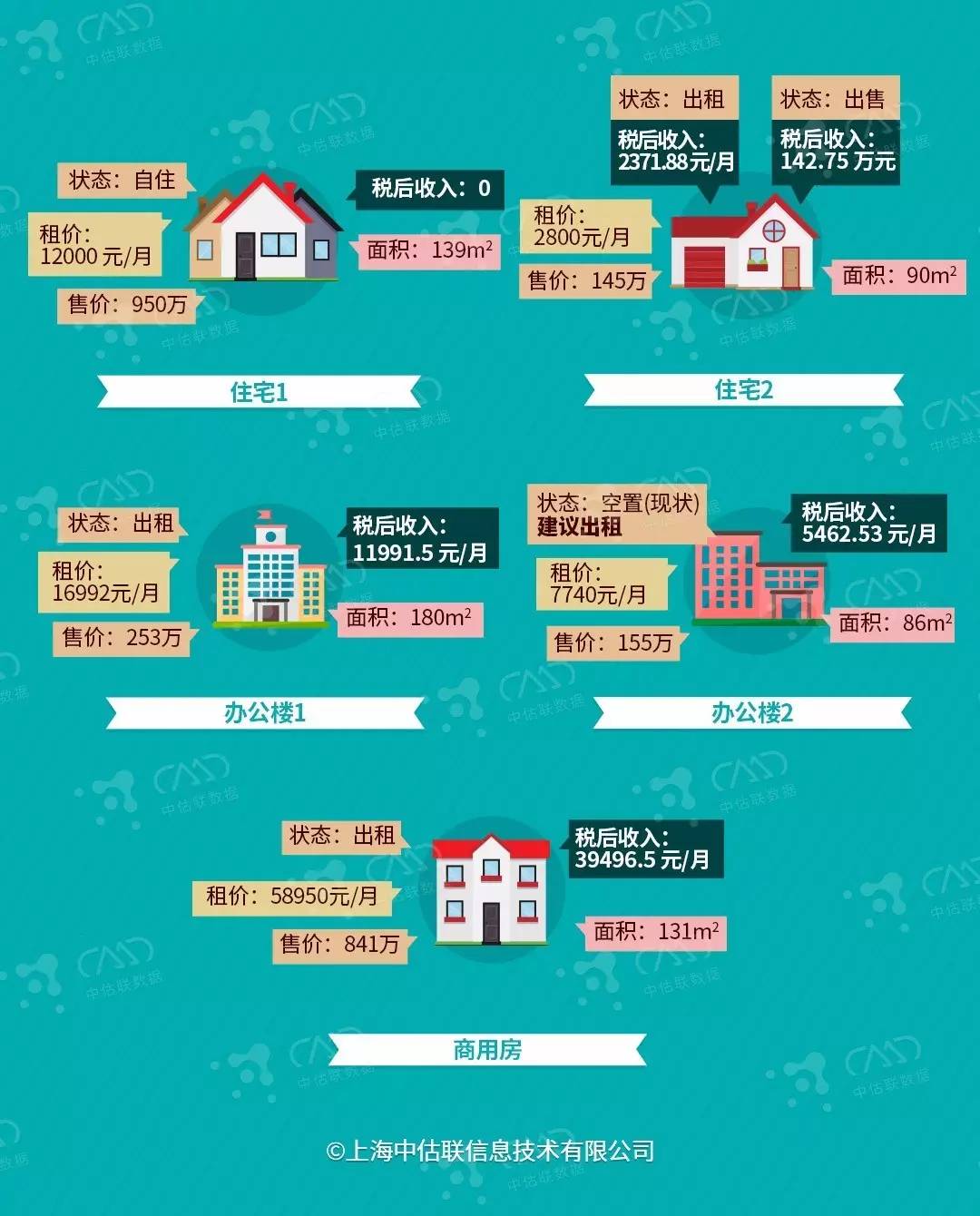

基本假设:定居于上海市的张某,现个人拥有多套不动产,需要做一个不动产管理方案设计。张某基本情况为:年龄48岁,有未成年子女,子女名下无房产,在上海和海南分别拥有一套普通住宅,在上海有两套办公楼和一套商用房,所有不动产持有时间都已经满五年。如下图:

每一套不动产的价值都不一样,那么对于张某来说,怎样才能在房地产市场大背景下更好地处理这些房产呢?

1、住宅1:上海鹿特丹花园

中估联数据对各城市的风险评级最新结果显示,目前上海风险评级结果为A,建议继续持有。

2、住宅2:海口兆南和园

中估联数据对各城市的风险评级最新结果显示,海南海口的城市风险评级结果为C,可以继续关注后期的风险情况,如果后期风险有继续增加趋势,建议出售(张某目前年纪48,处于收入增加且有一定财富积累的时期,风险承受能力较强)。可获得税后收入142.75万元,然后以持有海外投资、股票基金等传统金融产品,以及私募股权投资(PE)、风险投资(VC)、大宗商品等另类投资的方式获取更高收益,以期获得资产保值增值目的。

3、办公楼2:上海明申商务广场(空置)

建议张某将此办公楼进行出租,以获取稳定的现金流收入。初步计算,如果出租可获得税后每月5462.53元的收入。当然,可以选择个人出租,也可以通过资产管理公司进行出租。个人出租方面,张某可以通过专业平台进行系统管理和出租获益。如果考虑到个人出租需要高额的装修费用,建议张某先以相对较低的价格将未装修的办公楼出租给资产管理公司,由资产管理公司进行装修后对外出租。

4、办公楼1:上海捷运大厦&商用房:南京西路商铺

因商办用房主要是通过出租的方式获得稳定的现金流收入,所以针对此类不动产的纳税筹划主要是考虑不动产出租的情况。具体建议如下:(1)合理分解租金收入。可以将房屋附属配套设施单独计入使用费收入,区分房屋和场地出租收入。(2)将部分租金收入转化为物业管理费。因为物业管理费只需缴增值税,不用缴房产税。(3)通过关联企业转租的方式降低装修成本。可先把未装修的房屋出租给资产管理公司,由资产管理公司进行统一装修然后对外出租。(4)商用地产可将部分出租合同变为仓储管理合同。仓储合同属于从价计征房产税的范围。(5)商用地产从税收优惠筹划房产税。譬如,房屋大修理期间免征房产税等。

注:本文由中估联数据-中国房地产估价数据中心李晓静原创,小岚修改。如需转载请联系房地产数据中心,转载文章需在文章前写明作者、公司及转载来源,违者必究。

评论