此前一直处于股东变动的君康人寿在股东基本“落定”之后开始想着要上市了。

界面新闻独家获悉,近日君康人寿在内部提出的计划是,未来五年实现公司IPO。具体而言,2017年实现转型发展,2018-2019年布局金融生态圈,2020-2021年实现公司IPO。

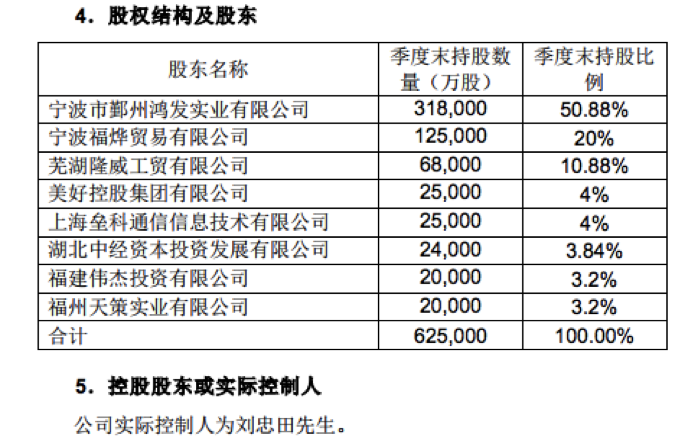

在刚刚披露的二季度偿付能力报告中,君康人寿的股东中持股比例最高的是宁波市鄞州鸿发实业有限公司,持股比例为50.88%,公司的实际控制人为刘忠田,为香港主板上市公司忠旺集团的创始人及董事长。

从昭德人寿、正德人寿,再到君康人寿,君康人寿成立10年以来的更名史,伴随的是股权结构的不断变动和实际控制人的频繁更替。同时,从2011年的股东之争到2014年不服监管处罚隔空“叫板”保监会,再到2015年因偿付能力不足被叫停业务,君康人寿一路走来也是磕磕绊绊。

现在,这家对未来有了“野心”的公司是否能够真正落定企稳?据界面新闻了解,目前,凭借银保渠道快速发展的君康人寿在监管政策的约束下开始转型。

最近几年的年报显示,2014年君康人寿的净利润数据为10.13亿元,2015年经历“滑铁卢”,仅实现6234.92万净利润,去年的净利润数据也只是7033.56万元。

不过,股权落定后的君康人寿似有回升之势。今年1-5月人身保险公司保险保费收入的排名中,君康人寿以177.15亿元的原保险保费收入位列第20名及规模保费收入的23名。而据君康此前披露的数据,今年一季度,公司已跻身原保险保费收入百亿级别公司阵营。

资本市场的持续低迷、监管对于中短存续期产品的严控,资产驱动负债模式的“小时代”早已经结束。据一位接近君康人寿的人士分析:“从万能险占保费收入的大头到以保障保险的保费收入为主,君康人寿也做了诸多调整。”在2016年的热销保险产品中,君康人寿还以万能险为主,但据上述人士透露:“目前君康人寿的保费收入构成中,传统型已占大头。”

据了解,君康人寿提出的产品业务结构的调整,一方面是缩短中短存续期产品业务,另一方面则加大期交趸交产品业务占比以及拉长产品年期。

具体来看,截至今年3月底,公司中短存续占总规模保费收入比例44.69%。今年一季度,君康人寿产品久期在5年及以上的收入占比从0%上升至55.17%。

最新披露的二季度偿付能力报告显示,君康人寿业务现金流出27.21亿元,资产现金流入44.80亿元,共计实现经营活动净现金流入17.59亿元。截止到6月30日,公司优质流动资产折算后金额为145.56亿元,总体现金流表现平稳。

上述报告还显示,由于公司账面万能险负债久期集中在3年内,存在中短期资产负债期限错配的问题。目前公司正积极调整业务结构,大幅降低短期万能险产品销售,主推中长期传统险产品,并着力发展期缴业务,不断增加负债久期;同时公司将优化资产配置,保证流动性持续充足。

评论