烧钱、亏损、倒闭一家家企业先后进入死亡名单,但另一方面动辄上亿的投资、巨大的市场,也在吸引着大量玩家涌入。马云一句“纯电商已死,新零售时代到来”,引发创业者、投资者对于行业未来发展的重新审视。作为拥抱互联网最早的行业之一电商行业,在2017年这个变革期,其创投市场又呈现出了哪些趋势特点?

云投汇·云天使研究院通过互联网等公开渠道整理统计数据显示,2017年H1国内电商领域投融资事件共114起,国外电商领域投融资事件共77起。

就轮次而言,国内项目以早期项目为主;国外A轮项目占比近四成,轮次向中后期倾斜。

就地域而言,国内多点开花,西南地区电商迅猛赶超;国外,印度、印尼等亚洲电商市场激战正酣。

就细分领域而言,国内生鲜电商备受追捧,低频To C领域消沉;国外服装服饰电商领风骚,各国市场各具特色。

国内篇

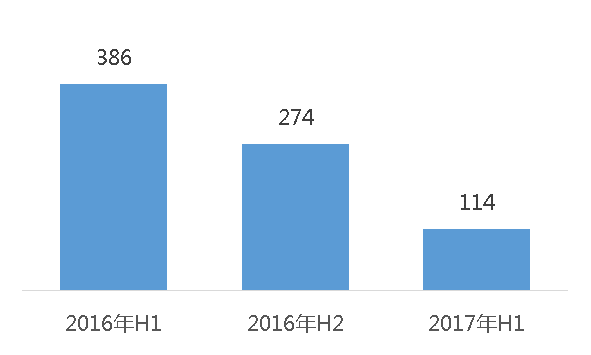

1. 局势观察:投融资事件总数三连降,2017年H1共114起

2017年上半年,云投汇·云天使研究院通过互联网等公开渠道收录国内电子商务领域投融资事件共计114起,同比2016年上半年的386起,下降高达70.5%。从投融资事件数量走势来看,近三期均呈现下降趋势,投资热度持续下滑。

图1 2016-2017国内电子商务行业投融资事件数量

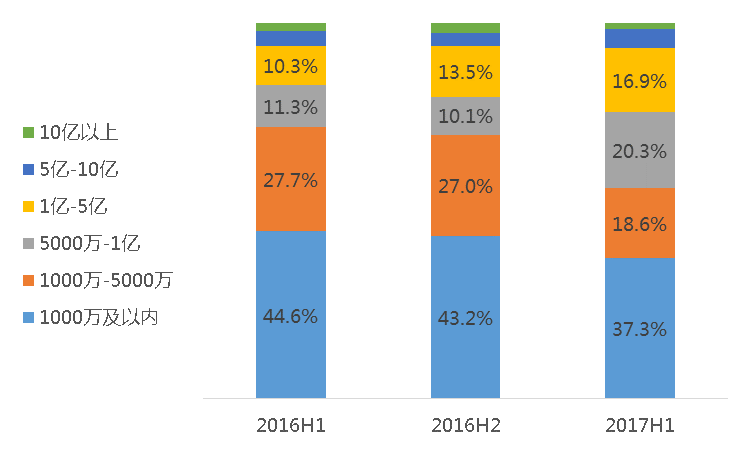

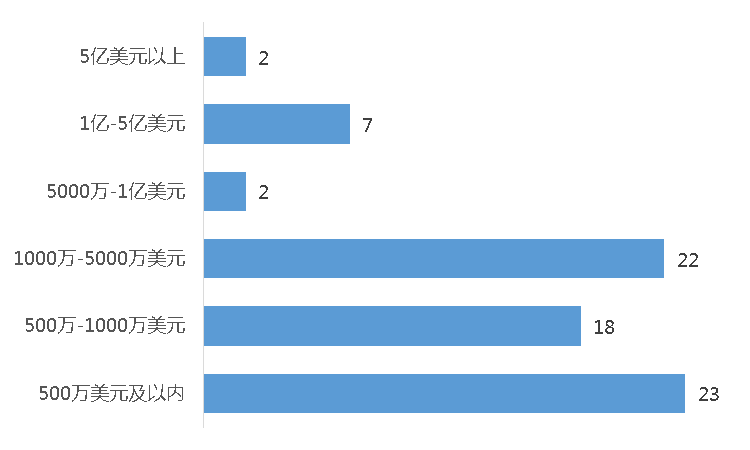

2. 融资金额:超半数项目融资金额在5000万元及以下

2017年上半年114起电子商务投融资事件中有55起未透露融资金额,披露具体融资金额的59起投融资事件,总融资额为73.4亿元,获投金额超半数集中在5000万元及以内。但从整体来看,5000万元及以下的项目数量占比在逐步缩小,这一比例由2016年H1的72.3%,下降到2017年H1的55.9%。2017年上半年投资金额整体居高,也从侧面表明不缺钱的资本市场对电商项目态度虽趋于理性和谨慎,但出手大方阔绰。

图2 2017年H1国内电子商务行业投融资事件融资金额分布

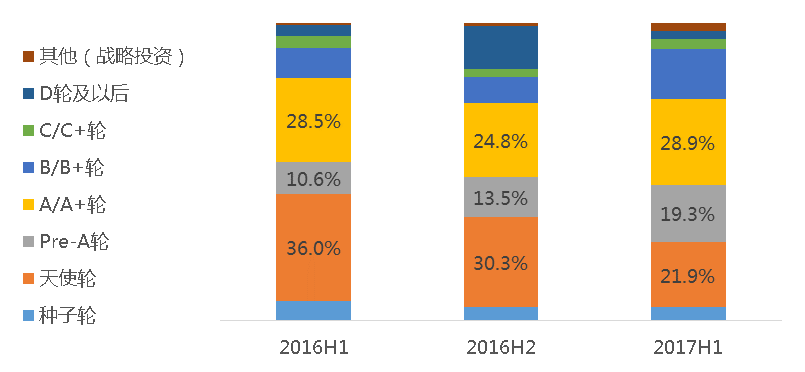

3. 融资轮次:以早期项目为主,天使轮项目持续走低

整体来看仍是以早期项目为主,但其中天使轮项目数量持续走低,2017年H1天使轮项目只有25起,占比仅为21.9%,而Pre-A/A/A+轮项目数量占比呈上升趋势。

图3 2016-2017年国内电子商务行业投融资事件轮次分布

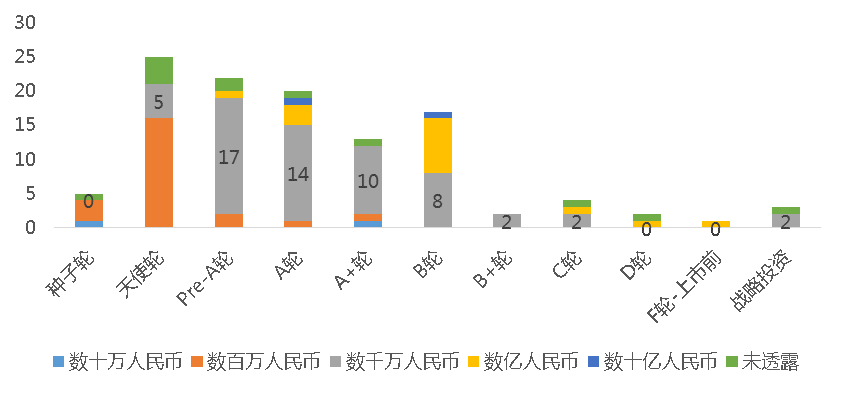

从各轮次的融资金额来看,电商领域种子轮、天使轮融资额多在数百万量级;Pre-A轮-C轮之间的项目,融资额主要以数千万人民币为主;D轮及以后的项目,融资额则多为数亿人民币。相较于其他行业的B轮后项目量级多为数亿人民币来看,电商领域整体估值偏低,融资议价能力相对较弱。

图4 2017年H1国内电子商务行业各轮次融资金额量级分布

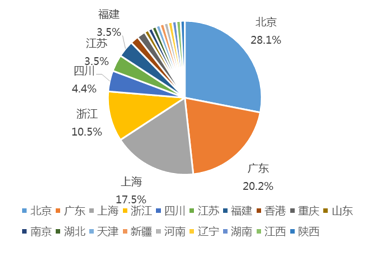

4. 地域分布:多点开花,西南地区电商迅猛赶超

从获投项目地域分布来看,可谓多点开花,19个省(市)都有电商项目获得融资,其中北上广浙是电商领域第一梯队,四地的获投项目数量占比达到76.3%。值得关注的是,随着政府资金引导和政策倾斜,以四川为代表的西南地区电商正在迅猛赶超,势头强劲。

图5 2017年H1电子商务获投项目地域分布

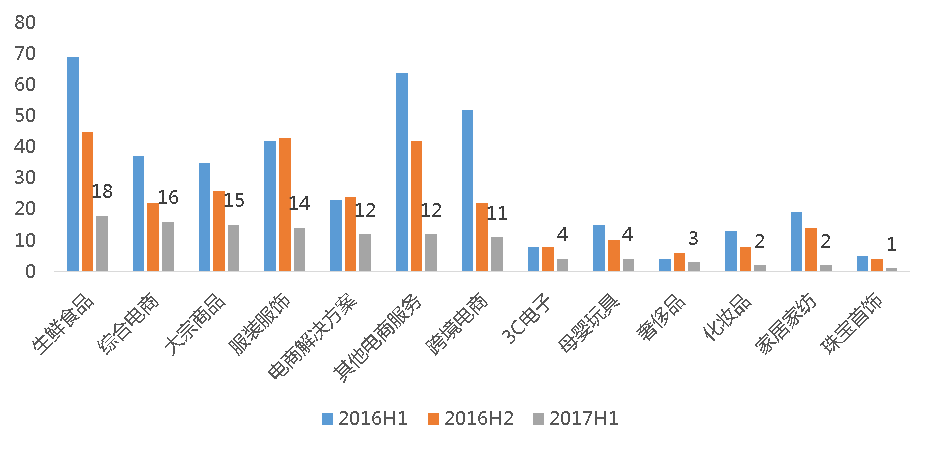

5. 资本聚焦:生鲜电商仍备受追捧,低频To C领域消沉

从电商行业细分领域来看,生鲜食品类电商投融资事件数量连续三期称霸,2017年上半年投融资事件数量共计18起,占比达15.8%。而家居家纺、化妆品、珠宝首饰等电商投融资事件数量同比降幅均达80%以上,行业垫底,在我国流量红利逐渐枯竭的当下,获客成本大幅提升,低频的To C领域融资受创。

图6 2016-2017电子商务各细分领域投融资事件数量

生鲜电商

提到生鲜电商,很多人会立马想到倒闭、裁员、洗牌,但通过云投汇·云天使研究院统计数据可以看出,生鲜电商领域可谓是资本宠儿,2016年上半年和下半年分别有69家(占比17.9%)和45家(占比16.4%)生鲜电商获得投资,在经历洗牌后,2017年上半年有18家(占比15.8%)生鲜电商获得投资,从整体占比来看生鲜电商仍是电商领域吸金霸主。

2017年上半年获投的生鲜电商中不乏融资额达亿级项目,如卖货郎、每日优鲜、九曳供应链、熊猫精酿等,也有乐农道、王小卤、果果庄园等天使轮项目。可见尽管冷链物流、仓储布局、烧钱补贴是生鲜电商发展路上的绊脚石,很多背倚明星资本/巨头的生鲜电商亦频频失足,但同时高消费频次、刚需的特性,仍然吸引大量公司以及资本的进入。

综合电商

综合电商主要指自行完成商品采购、销售、物流、客户服务等功能的电商平台,主要通过整合供应链实现价值。通过云投汇·云天使研究院数据统计,综合电商2017年上半年获投项目数达16家,占比14%,其中“便利店新零售”成为了创投热点。代表性项目如整合便利店经销商供应链资源的店达商城、专注于便利店供应链服务的快消品B2B电商平台豫便利等。

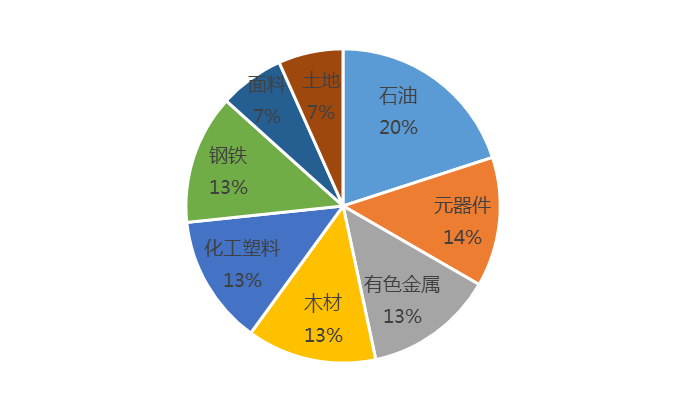

大宗商品

通过云投汇·云天使研究院数据统计,大宗商品2017年上半年获投项目数达15家,石油、元器件、有色金属、木材、化工塑料、钢铁、面料、土地等领域均有项目获得投资,煤炭、农粮、水泥等领域颗粒无收。“找X网”模式大宗商品电商平台通过优化流通效率,以线上交易模式,免费撮合上下游,已成长为各自细分领域领头羊,如找油网3个月内就连续获得3轮融资、找钢网获得2.2亿人民币融资、找木网获得数千万人民币融资。

图7 2017年H1国内大宗商品电商各细分领域投融资事件分布

6. 融资top榜:生鲜电商拔头筹

我国2017年上半年融资额位居TOP10的企业中,有3家为生鲜电商,8家企业的融资轮次在B轮及以后。

表:2017年H1我国电商行业企业融资额TOP10

TOP1 转转

融资金额:13.56亿元

融资轮次:A轮

投资机构:腾讯

公司简介:转转成立于2015年,是58旗下的二手交易平台。根据转转官方提供的最新数据显示,目前平台每个月交易额近20亿,成交用户量突破1800W。此次融资是转转的首轮融资,战略意义较强,即结合腾讯在大数据、流量、社交、电商等方面资源,加快自身发展。

TOP2 汇桔网

融资金额:10亿元

融资轮次:B轮

投资机构:粤民投

公司简介:汇桔网成立于2009年,是广州一家知识产权交易与产业转型升级平台,拟打造全国“知商生态圈”。汇桔网囊括了商标、专利、版权、技术、域名五大交易内容,通过“互联网+知识产权+共享经济”的方式让知识产权在流通中创造价值,并开发了知识产权综合服务、知商云、知识产权产业化、知识产权交易、共享创新服务以及工商财税法律服务、市场营销/网上商城、创新创业培训、人事招聘/团队组建、资金融资十项创新创业服务,形成整体可持续发展的商业模式。在2015年,汇桔网曾获得厚朴实业投资的2.1亿元人民币A轮融资。

TOP3 卖货郎

融资金额:10亿元

融资轮次:A轮

投资机构:前海长城基金

公司简介:卖货郎成立于2014年,平台包含电商、金融、物流等服务,专注于工业品下乡和农产品进城。目前,卖货郎已覆盖全国23个省,在全国范围内线下开设了218个电子商务县域运营中心和28500个电子商务服务站(乡、镇、村级)。

国外篇

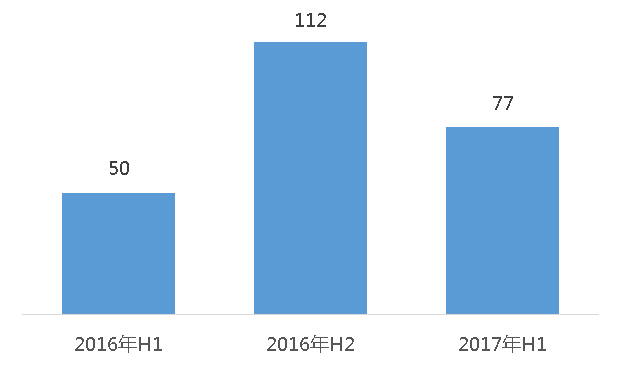

1. 局势观察: 2017年H1共77起,环比降幅超三成

2017年上半年,云投汇·云天使研究院通过互联网等公开渠道收录国外电子商务领域投融资事件共计77起,环比2016年下半年的112起,降幅达31.3%。

图8 2016-2017国外电子商务行业投融资事件数量

2. 融资金额: 超半数项目获投金额在1000万美元及以内

2017年上半年77起电子商务投融资事件中有3起未透露融资金额,披露具体融资金额的74起投融资事件,总融资额为43.1亿美元,获投金额超半数集中在1000万美元及以内。

图9 2017年H1国外电子商务行业投融资事件融资金额分布

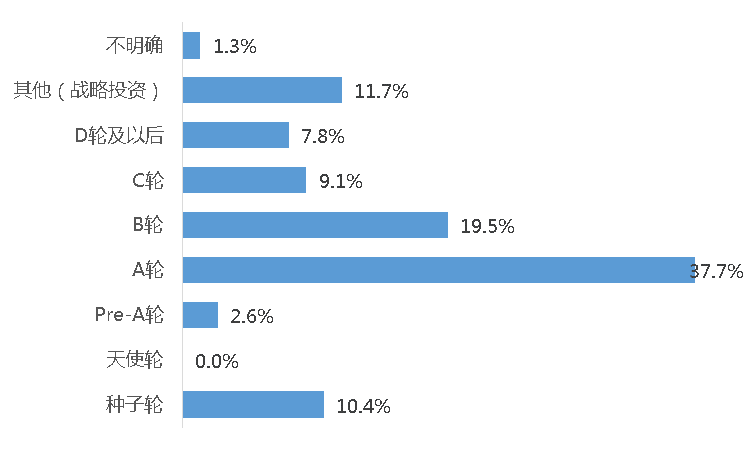

3. 融资轮次:A轮项目占比近四成,轮次向中后期倾斜

国外成功融资项目中,A轮和B轮项目遥遥领先,分别占比达27.7%、19.5%。在此次统计中,与国内投融资形势完全不同的是,国外天使轮获投项目颗粒无收,整体轮次向中后期倾斜。

图10 2017年H1国外电子商务行业投融资事件轮次分布

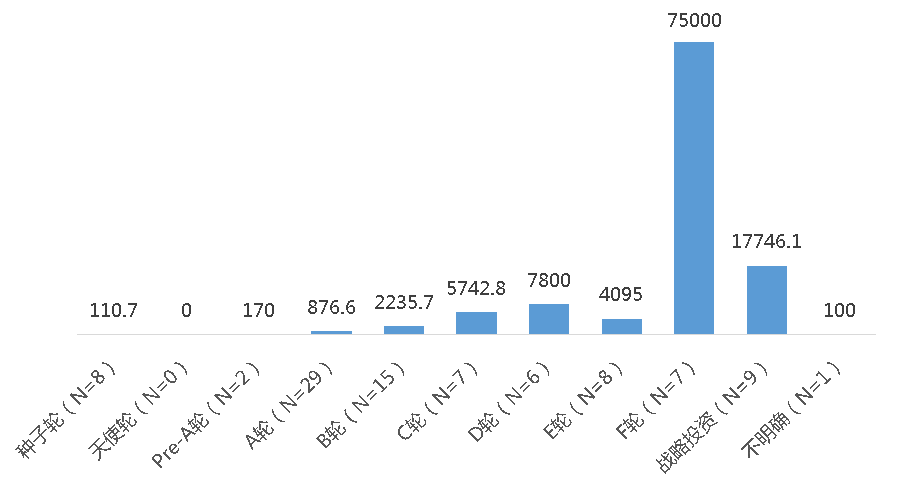

从各轮次的融资金额来看,电商领域种子轮、Pre-A轮平均融资额均在100多万美元;B轮-E轮之间的项目,平均融资额均在千万美元;F轮-上市前的项目,平均融资额破亿。整体相较于国内电商,融资额体量更大。

图11 2017年H1国外电商各轮次平均融资金额(单位:万美元)

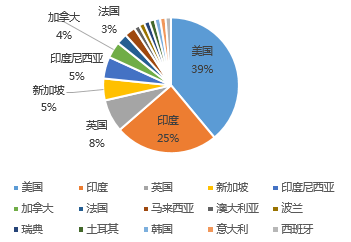

4. 地域分布:印度、印尼等亚洲电商市场激战正酣

从获投项目地域分布来看,国外成功融资项目中39%的项目来自于美国,其次为印度和英国,分别占比25%、8%。2017年上半年增长最快的电商市场,莫过于印度市场,人口以及流量红利,正在崛起的物流和支付等,吸引了包括红杉海外、IDG、腾讯等众多巨头竞相逐鹿。此外,印尼、新加坡、马来西亚等亚洲电商市场表现抢眼。

图12 2017年H1国外电子商务获投项目地域分布

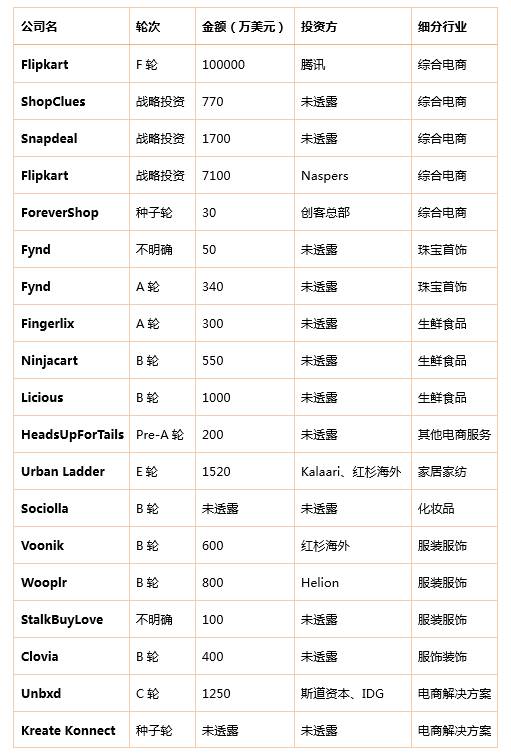

印度电子商务市场战火纷飞,逐步形成了亚马逊印度网站、Flipkart、Snapdeal三足鼎立之势,观其背后是亚马逊、腾讯、阿里巴巴等跨国巨头印度市场之争,而最终格局尚未尘埃落定。亚马逊在中国市场不敌阿里巴巴等巨头后,携数十亿美元转战印度市场却仍受中国巨头狙击。随着腾讯等机构10亿美元强势注资,Flipkart称霸印度电商市场并于近期拟收购Snapdeal。而此前蛰伏的阿里巴巴,除了持有Snapdeal约3%的股份外,上半年向印度最大的支付平台Paytm投资1.77 亿美元,再增持其母公司 One97 的股份,同时宣布Paytm开启电商业务,正面交锋亚马逊和 Flipkart。

表 2017年H1印度电子商务获投项目

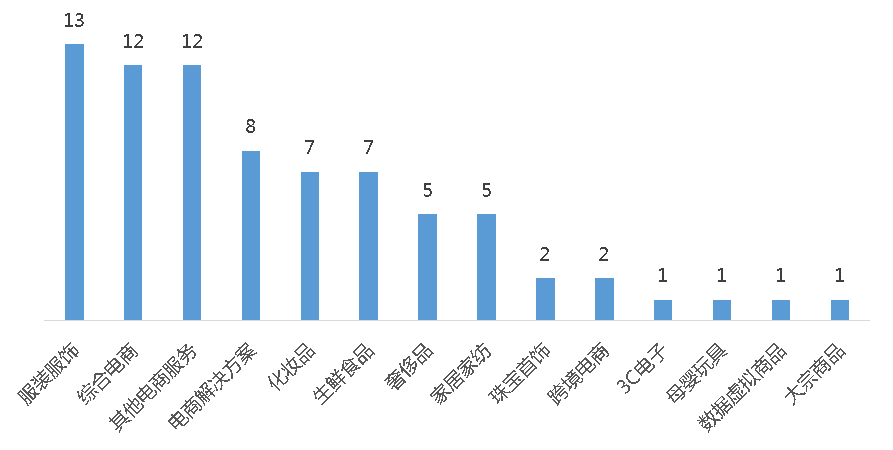

5. 资本聚焦: 服装服饰电商领风骚,全球电商市场各具特色

从电商行业细分领域来看,服装服饰电商项目数量最多,共计13起,占比16.9%。其次为综合电商方向项目,共计12起,占比15.6%。

图13 2017年H1国外电子商务各细分领域投融资事件数量

服装服饰电商

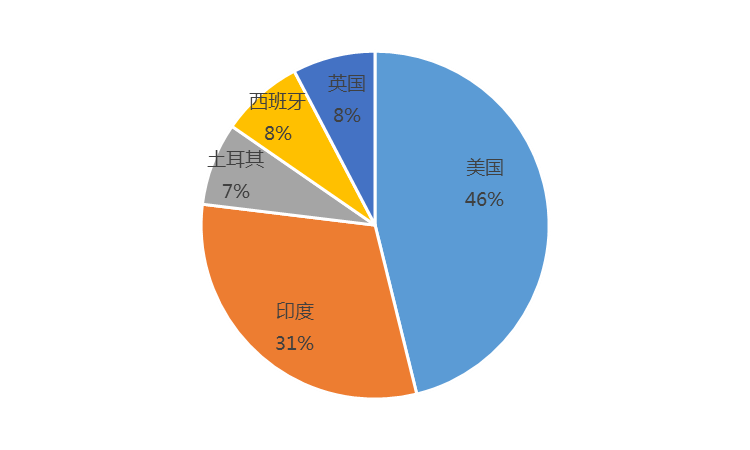

国外电商各细分领域呈现出了鲜明地地域特色,在服装服饰领域,美国的获投项目占比近半数。随着减免送、退运费等服务的发展,很多美国消费者更乐于通过移动端、电脑端购买服装鞋子这类价格较低的小件商品,同时美国服装电商也在积极采取实体化战略,淡化线上和实体店面销售的界线,不断蚕食美国传统商场市场份额,整体规模日渐庞大。

图14 2017年H1服装服饰电商各国投融资事件数量占比

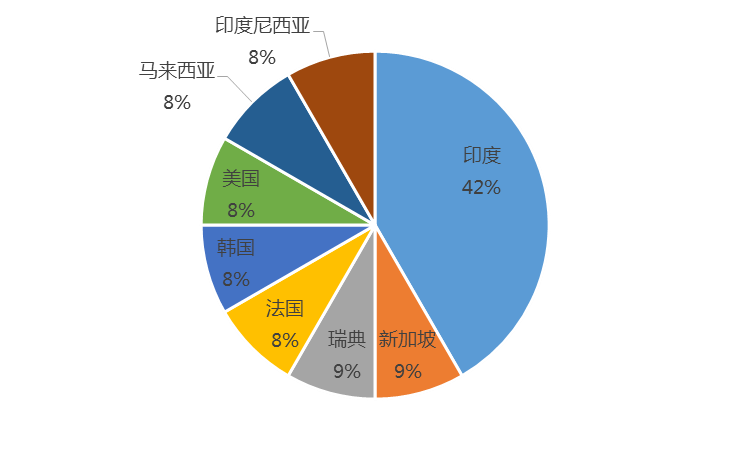

综合电商

在综合电商领域,印度的获投项目占比超四成。印度电商格局未定,各大巨头卡位竞争,烧钱大战仍在继续。2017年上半年除了上文提到的Flipkart、Snapdeal获投外,ShopClues、ForeverShop也获得投资,在这些公司投资人名单中,可见创客总部等中国创投机构的身影。

图15 2017年H1综合电商各国投融资事件数量占比

6. 融资能力:两家印度公司半年内完成两轮融资

云投汇·云天使研究院收录的数据显示,有2个项目2017年上半年完成2轮融资,这2个项目分别是印度综合电商Flipkart和印度珠宝首饰电商Fynd。

Flipkart

Flipkart是印度最大的电商平台,从 2007 年创立到 2014 年,Flipkart 网站上的商品品类就增加到了 70 多个。时至今日,除了酒类、液态奶等对物流有特殊要求的商品,Flipkart 已经基本涵盖了大部分日用品。融资十余亿美元后,Flipkart大举发展,并计划收购其竞争对手Snapdeal。

Fynd

Fynd成立于2012年,主要的模式是公司和线下的尾货市场(奥特莱斯outlets)、服装店铺合作,把该市场/店铺的服装搬上网,同时该公司称其物流配送时间可以缩短四到六个小时,用户下订单以后,可直接去市场/店铺拿货,按其官方数据,送货时间在24小时内,以快速物流在印度拥挤市场中夹缝求生。

7. 融资top榜:综合电商占半壁江山,腾讯重注国内外电商市场

国外2017年上半年融资额位居TOP10的企业中,有5家为综合电商,融资轮次基本均为B轮及以后。

表:2017年H1国外电商行业企业融资额TOP10

TOP1 Flipkart

融资金额:10亿美元

融资轮次:F轮

投资机构:腾讯

公司简介:Flipkart是印度最大的电商平台,成立于2007 年,主要提供手机、图书、时装以及电子类的产品。目前Flipkart估值约为100亿美元,而在其顶峰时期公司估值约为150亿美元。

TOP2 Lazada Group

融资金额:10亿美元

融资轮次:战略投资

投资机构:阿里巴巴

公司简介:Lazada创建于2012年,总部位于新加坡,是东南亚地区最大的在线购物网站之一,其在马来西亚、印度尼西亚、菲律宾、泰国和越南均设有办事处。在截至今年3月底的前12个月,Lazada拥有约2300万月活跃用户。

去年阿里巴巴协议以大约10亿美元买下Lazada控股权。根据协议,在交易完成后的12-18个月,阿里巴巴有权向Lazada部分股东买下剩余股权。近日,中国阿里巴巴就再度投资10亿美元,向Lazada特定股东收购股权,持股比例提高近三分之一,达到83%,加大对东南亚的经营力度。据推算Lazada估值为31.5亿美元。

TOP3 Wish

融资金额:5亿美元

融资轮次:F轮

投资机构:DST Temasek、Third Point Ventures、Founders Fund、光际资本(IDG-光大)

公司简介:Wish是一家手机上的购物应用,通过愿望清单的模式为用户提供产品分享、购买服务。成立于2011年的wish至今已完成6轮共计15.77亿美元融资,投资方包括光际资本、京东、君联资本、淡马锡、纪源资本GGV等。据悉,Wish上一轮融资是在去年12月。Wish目前估值已经超过40亿美元。

评论