作者:药糖

在第三方支付成为全民日常之后,众多负面影响相伴而生,面对日益复杂的第三方支付市场,央行痛定思痛,最终祭出网联大杀器,不仅撒出一张大网将第三方支付信息收入囊中,也一举将支付宝、财付通等第三方支付巨头们收编门下,只是苦了银联!

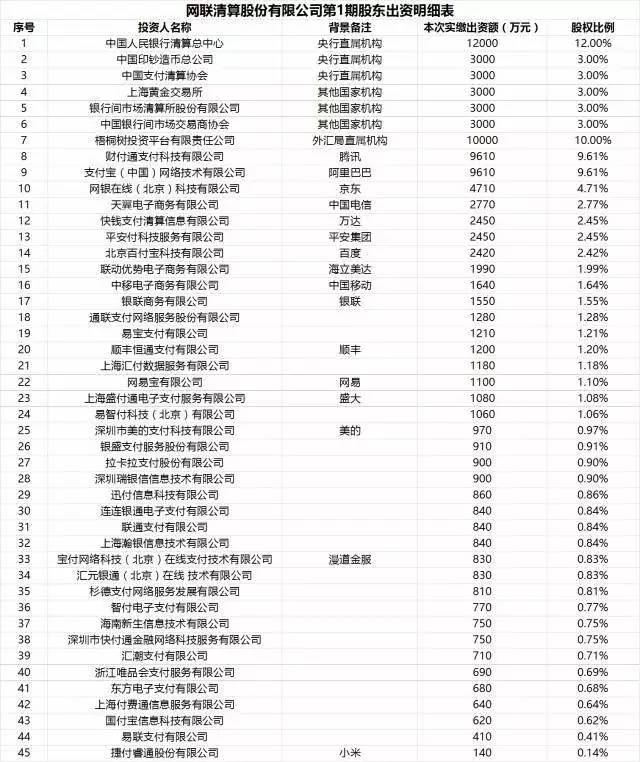

8月2日,包括中国人民银行清算总中心、财付通、支付宝、银联商务等在内的45家机构和公司签署的《网联清算有限公司设立协议书》被曝光,标志着网联成为线上清算中心的设想成为定局。

据悉,网联注册资本为人民币20亿元整,协议各方均以货币出资,出资额分3期缴纳,出资比例分别为50%、30%和20%。其中,央行清算总中心、上海清算所、黄金交易所等在内的央行下属7家单位共同出资7.6亿占股比例达到37%,央行系成为当之无愧的第一大股东,备受业内关注的支付宝和财付通分别持股9.61%。之前外界流传甚广的支付宝、财付通两大支付巨头占据主导地位的猜测彻底落空。

8月4日,据南方都市报的报道,央行已经下发文件,明确要求非银支付机构网络支付业务由直连模式迁移至网联平台处理;各银行和支付机构应于2017年10月15日前完成接入网联平台和业务迁移的相关准备工作;此后网联将组织开展接入工作,最终在2018年6月30日起,支付机构受理的涉及银行账户网络支付业务全部通过网联平台处理。这标志着第三方支付企业与银行直连的模式进入倒计时。对此,几大支付巨头均表态支持,但是这个时间点比外界预期早了很多。

网联在央行主导下产生,造成的业内影响不容小觑。而央行的目标也很明确,就是通过网联将整个支付体系纳入监管之下。众所周知,央行是中国银行业的最高领导者,也是金融市场的最终监管者。但是近年来随着第三方支付的发展壮大,某些交易行为逐渐脱离监管之外。

以支付宝为例加以说明。支付宝诞生之初是为了支持网购发展,但是随着支付宝的日益壮大,它与众多银行建立了合作关系,在各行均开设账户。用户通过支付宝账户,可间接实现跨行转账等操作,但是这些事实上的跨行清算行为,却绕开了央行的清算系统,使央行无法掌握具体交易信息,无法掌握准确的资金流向,给反洗钱、金融监管、货币政策调节、金融数据分析等各项金融工作带来很大困难。此外,这一模式若被不法分子利用,将成为洗钱、套现获利、盗取资金的温床。金融监管迫在眉睫,网联应运而生。

在网联组建过程中,支付宝和财付通曾试图主导网联的架构,并一度成功地施加影响使得支付清算协会的方案设计者们制定了南北两大中心的方案,但这一方案遭到了其他第三方机构强烈反对,最终未被采纳。反对的理由一方面是各家第三方支付机构顾忌巨头垄断,另一方面则是出于对自身的信息保护等。该方案也与央行主导“建设金融基础设施,让所有第三方支付机构得以在互联互通基础上平等竞争”的主旨相悖,因而最终作罢。

支付宝和财付通失势算是情理之中。相较之下,银联的处境更加尴尬。作为央行的“亲生子”,银联是含着金汤勺出生,也曾在央行助力下迅猛发展。但无奈后期落后于市场,第三方支付终于成为支付宝和财付通两巨头的天下。但央行监管之心仍在,眼看银联有心无力,与支付宝也是交恶颇深,三思之下搬出网联平定天下。

对于全新的网联,第三方支付企业相对认可。由于集成了BATJ的股东背景,除了作为网联股东发起人的各家支付机构拿出真金白银入股,在将近200人的网联团队中,近四分之三是从各家支付机构借调来的,每家轮流借调技术人员10到20人支持网联建设。

除了技术支持,还有数据支持。目前,支付宝和财付通的数据切了一部分交易进来,但占比并不多。网联眼下的目标是今年双十一切一半支付宝的数据到网联,预计明年下半年网联将完成所有第三方支付机构和银行的对接。

可以清楚看到的是,央行在银联和网联关系上做了很好的隔离。对于银联,央行也算庇护有加。网联现在聚焦的只是无卡交易,但有卡和无卡的清算银联都可以做。未来的清算市场,终将由银联一家独大的格局转变为多头竞争的局面。而随着市场主体多元化,市场的发展也会更趋于健康。

评论