作者:马明

系列一:应用与趋势

“如果传统银行不改变的话,就会成为21世纪一群将要灭亡的恐龙”

——比尔盖茨

“市场的边界不超过信息能够及时到达的范围”

——金融格言

历史上每一次通信技术的变革,都会带来金融的变革。

近日来,“FinTech”可能是最热的技术名词之一。诸如区块链技术、机器学习还有大数据相关技术也已经在传统银行业落地生根。本文主要介绍FinTech中最重要的组成部分:机器学习在金融行业的应用与趋势。

金融解决社会资源再分配和流动性问题。

机器学习和大数据技术解决从海量数据中提取有价值信息,从而高效进行信息规整、分析和预测问题。

传统金融业已受到诸如互联网金融等高新技术的挑战,他们拥抱新技术而寻找降低成本、提高效率的有效方法的背景已经形成。

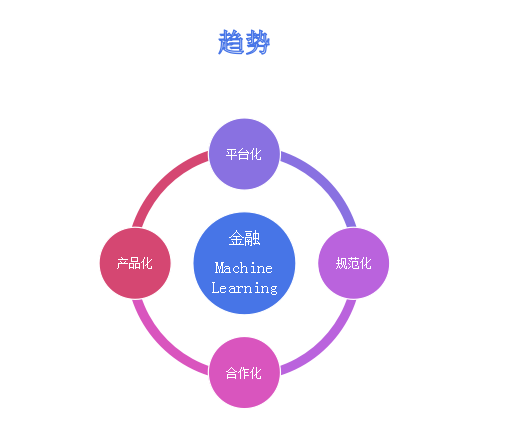

产品化

人工智能和机器学习技术将出现在传统银行业的一些关键领域,例如高频交易、欺诈检测和信用评分等。2017年银行将会把测试模型产品化以提升其业务指标。

平台化

各大银行将会开始采用私有云和其他数据科学相关开源技术,但由于国内金融行业缺乏相关技术积累,笔者认为最可能的方式是和大数据服务企业或金融科技企业展开合作。可以同时提供专业化平台产品、工具产品且可提供专业化服务的企业将会胜出。

规范化

银行和金融科技公司将会规范化行业规范和技术规范,移除灰色地带以加快变革。由于银行业对风险的敏感性和业务的高严谨性的要求,一些高级技术例如偏差防护,可审计和可解释的机器学习模型将成为人工智能项目的产品化是必要条件。

合作化

传统金融业将会加速与数据服务提供商和金融科技企业的深度合作,在这方面做的好的银行将会获得竞争优势。因为前期的投入使任何一个迭代过程将会汇聚成流,使未来的项目更有效率。

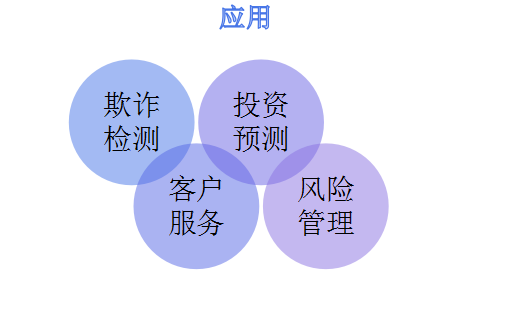

欺诈检测

金融服务提供者的最大责任就是保护其客户的财产,在美国,金融诈骗每年金额约500亿美元。传统解决方案已不能很好的解决这个问题,而机器学习技术可以提供很有效的帮助,例如异常检测算法和基于神经网络的识别系统等。

在大数据的支持下,机器学习算法可以根据账户历史纪录来得到欺诈的似然性,而且能够提供实时侦测和报警。这里,实时性的保证需要快速访问和挖掘大量数据的能力,很显然平台层的支持度至关重要。

风险管理

传统软件在预测信用度等指标时是基于静态数据的,例如贷款申请和金融报告。相比之下,机器学习技术可以同时分析诸如当前市场趋势和新闻等所有相关联的动态信息。

通过对大量数据进行实时预测分析,机器学习技术可以检测出某虚假投资者同时跨多个账户操作,一般来说对于正常投资者是不太可能的。

高效性是机器学习的另外一个优势,我们很难想象人可以像机器那样监视大量的账户,机器学习把劳动力从中解脱出来以聚焦在其他工作上。

投资预测

计算机辅助交易系统很早就已经出现了,它确实可以简化交易过程并提供一些自动市场趋势分析的服务,但仍然很有局限性。

近年来,对冲基金加速了其采用机器学习算法来预测基金趋势来代替传统方案的步伐。凭借这种技术,基金经理希望可以更早的感知市场变化。

国际上的一些主要投资机构已经察觉到了机器学习的潜在力量将可能使投资银行业重新洗牌。JP摩根,美国银行和摩根斯坦利已经在开发以机器学习算法为主导的智能投资顾问。

自招商银行推出摩羯智投后,国内银行和金融平台陆陆续续推出了智能投顾或类似产品,例如兴业银行、宜信等。这标志着我国金融机构也已经紧跟技术改革和创新的大趋势。下一个系列中,笔者将会深入探讨智能投顾产品。

客户服务

一个在各行业都非常普遍的现象是,客户经常会抱怨服务不好。最早的时候,是因为服务响应很慢。但自从自动应答系统普及后,好像服务响应速度不再是一个问题,不过,随之而来的是客户会因为不能和服务人员通话而不满。对于希望投入机器学习来为金融服务带来变革的机构而言,这应该是一个机会。

自动应答系统的优势在于可以为客户提供导航到解决其问题的合适的部门,通过提供选项来帮助客户,所有的这些不需要服务人员的介入。对于企业来说节省了人员成本;对于客户来说,理论上其问题的解决完全靠计算机的规则系统。

不过事与愿违,如果客户的问题不寻常不能由一个数字选择所代替,那么这一切只会让客户反感而已。

机器学习和人工智能可以提供一个更好的方案,通过模式识别和语音识别以及语义感知等技术,它可以使客户感觉更像和一个人在交谈。

总的来说,机器学习可以使企业更好的理解每一个人,从而提供更加个性化的服务和帮助。

平台化的一点思考

讨论平台化的时候,我们谈到可以胜出的数据服务企业或金融科技企业是可以提供平台、工具和专业服务的企业。那么需要什么样的平台产品?什么样的工具产品?什么样的服务呢?

笔者的浅见如下:

1) 平台产品一定是结合开放系统或开源平台。

机器学习在金融行业是一定可以发挥其威力的,但具体的形式和模型算法还是存在很大的变数的,所以一个可以快速融入新技术和算法的平台才可以满足这种不确定性。传统平台一般更新速度比较慢,也很难融入新的算法。相比之下,一个二次包装的开源平台或开放系统更能满足这个需求。

2) 工具产品应是流程简化的。

我们知道,工具型产品是为了提高工作效率。机器学习应用不但是一个工程,而且也是高度专业化的。在这方面,为了简化工作流程,工具产品应该对机器学习算法和数据驱动型应用高度封装,并可以将其情景化和泛化,当然还要保持灵活性和可扩展性。

3) 服务是业务紧密的。

金融行业会使用数据科学技术的原始动机是为了优化其业务或者扩展新的业务。金融业务是非常复杂的,以业务数据和业务逻辑为核心;同时数据科学方法也并不是简单的,以数据和算法为主干。

如何有效的结合这两点呢?一般的数据驱动型应用由四大部分组成:数据收集,数据处理,数据计算,应用和展现。在这里,我们加入数据理解的概念。为了积累和表达业务知识和数据科学知识,需要有一个比较泛化的数据模型来描述业务数据和相关数据,记录数据探索过程,并有效的将数据知识和数据科学方法结合起来,以供不断优化。

在这方面比较成功的案例是Palantir和C3 IoT,他们都有一个类似统一数据模型(Common Data Model)的组件来完成此任务。

下个系列,我们将深入剖析智能投顾产品,探讨其产品形态和相关技术。

评论