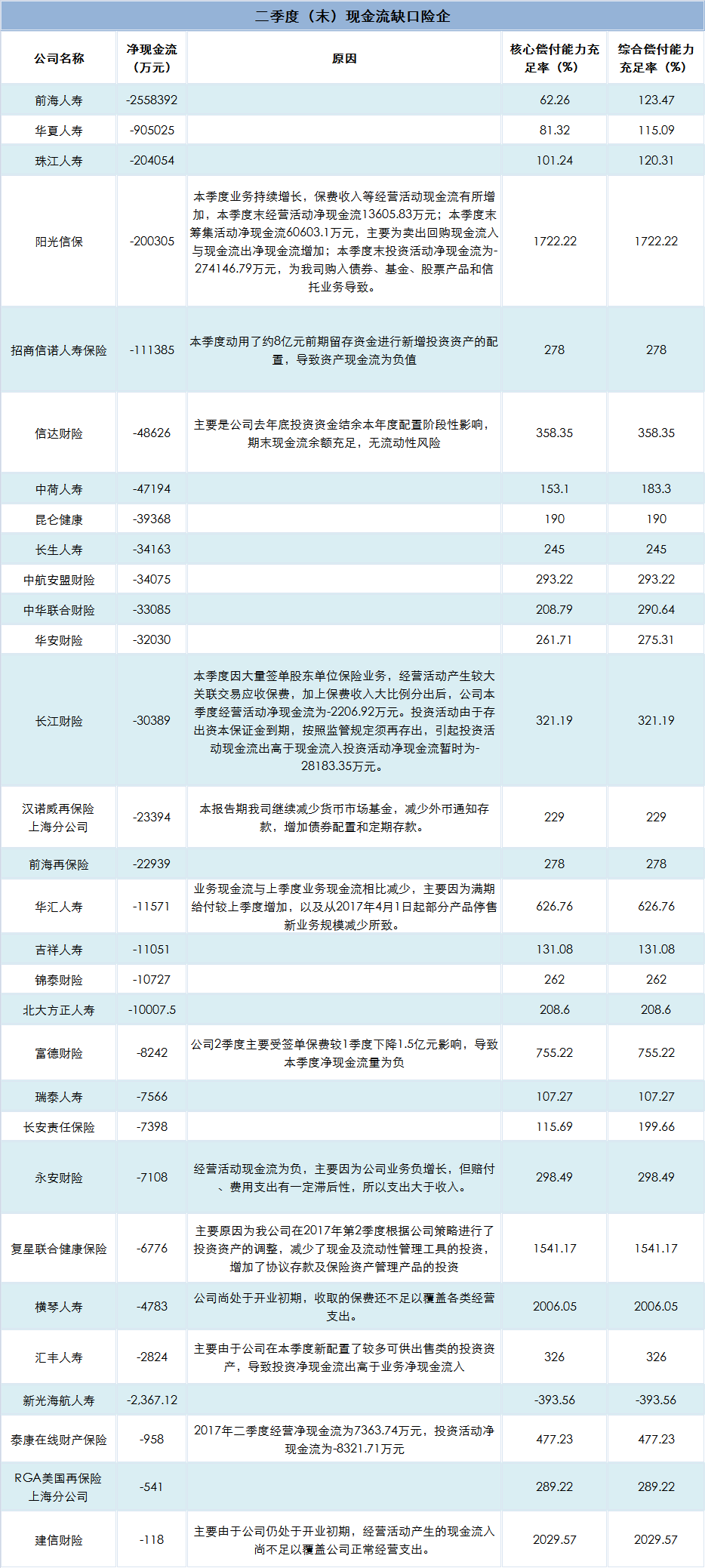

随着二季度偿付能力报告披露接近尾声,保险公司最新一季度的现金流状况浮出水面。目前,共有74家保险公司在中国保险行业协会网站披露偿付能力报告,二季度(末)共有30家保险公司出现现金流缺口,表现为净现金流为负值。

前海人寿是二季度末现金流缺口最大的公司,二季度末净现金流为-256亿元,较一季度减少132亿元。

前海人寿在偿付能力报告中并没有解释净现金流下降的原因。不过根据此前中债资信评级报告,受行业发展方向调整以及被暂停万能险业务影响,公司过去的主力业务万能险业务一段时间几乎断档。今年上半年,前海人寿规模保费收入约213亿元,同比下降近70%。

此外,由于前海人寿过去销售的中短存续期产品较多,今年许多产品预计存续期到期,公司一季度退保支出高达195亿元。中债资信认为,2015-2016年公司保护投资款新增交费(主要为万能险)分别达到605亿元、782亿元,未来需考虑满期给付和退保支出压力。

不过,偿付能力报告中,前海人寿三个月以内、三至五年以内综合流动比率均较一季度末有明显提升,其中,三个月内综合流动比率为529%,较一季度提升90个百分点。前海人寿称,之所以未来三个月的综合流动比率较上季度显著改善,主要是未来三个月前海人寿有较多的到期资产。

另一家现金流缺口较大的企业是华夏人寿,二季度华夏人寿净现金流为-90亿元左右,较上季度下降135亿元。华夏人寿回应称,公司2017年二季度流动性充足,优质流动资产保持在高位。公司整体保险业务净现金流为正,一季度开门红公司业务高速发展,保险业务带来大量现金流入,季度末现金存款等额度较大;二季度为提升优质资产占比,提高整体收益,加大了优质资产配置力度,降低了现金存量余额,净现金流因此出现了由正转负的情况。

此外,华夏人寿表示,公司主要流动性风险监管指标在2017年二季度整体保持在良好的水平。公司三个月内综合流动比率高达511.22%,一年内综合流动比率为194.11%,3-5年内高于100%,处于安全的状态。

不过根据偿付能力报告,公司三个月内综合流动比率较上季度数降低了近一半。此外,公司流动性覆盖率在压力情景1和压力情景2下分别为375.45%和616.27%,显示公司在面对流动性冲击的情况下依然能够维持一定的安全边际,但均较上季度数有大幅下降。

此外,还有阳光信保和招商信诺的现金流缺口在十亿以上。根据阳光信保的解释,由于购入债券、基金、股票产品和信托业务,公司二季度末投资活动净现金流为-27亿元。而招商信诺则是因为二季度动用了约8亿元前期留存资金进行新增投资资产的配置,导致资产现金流为负值。

实际上,出现现金流缺口的企业原因主要有两类,经营现金流减少或投资现金流增加。不过,经营现金流减少的原因却有很多。华汇人寿是因为满期给付的增加和部分产品停售新业务规模减少致使业务现金流减少;永安财险则因为业务负增长和赔付、费用支出的滞后性;另外横琴人寿和建信财险则是由于处于开业初期,保费收入尚不足以覆盖经营开支所致。

当然,单季度的现金流数据并不能说明公司的流动性风险,各家公司通常会采用各种方式来补充现金流。目前各家保险公司补偿现金流的方式,主要包括采取短期债券融资、补充资本金、减少营业费用开支、调整投资计划等。

评论