Google天使投资人赚了上万倍,孙正义投阿里巴巴赚了2500倍,天使投资应该是天下最赚钱的生意,但天上不会掉馅饼,与高回报相伴相随的一定是高风险。如何控制风险,提高成功率,各家有各家的高招,我们试图用理性的方法找寻其中的规律。2017年,云天使投资院推出“投资有道”专栏,将众多投资大咖的实战投资心得一一剖析分享,坐而论道,起而行之,带您共赴股权投资盛宴。本期嘉宾是原子创投创始合伙人冯一名。

整理 | 高瑞楠

来源 | 云天使研究院

第二十五期

冯一名:“人命关天”的投资之道,以及文娱、消费升级、企业级服务的下一波投资机会

冯一名

微简历

冯一名:2006-2010年任职于美国愈奇创业投资公司,在加入愈奇投资之前,曾任职于微软、微创(Wicresoft)软件,拥有丰富的技术和企业管理经验。后于2011年创立原子创投,现任原子创投创始合伙人。

创投成绩单

服务案例:啪啪三国(2年后实现退出,现金回报73倍)、途虎养车网、乐投天下、水果管家、移康智能、易势化学、宝贝全计划、生意专家等。

投资领域:互联网及移动互联网、电子商务、O2O 、云计算、B2B等领域。

一、投资逻辑的四字秘诀

如果有一笔投资,失败概率是95%,成功的概率是5%,你们会投资吗?决定不投这笔钱的人还是占绝大多数的。很多时候做投资的判断逻辑是反人性的。

如果是一个职业的投资人,他会反问一个问题,5%成功的情况能赚多少的倍数,因为投资是倍数和概率相平衡的游戏。如果5%成功的概率,但是成功概率将给你带来100倍的回报,这就是值得博的投资。

但是反问第一个问题还不够,还会反问第二个问题:这笔投资要占到我所有资金的百分之多少。如果这笔投资要占到投资的50%以上,这也是不值得投资的,因为成功的概率实在太低了,所以这就是一个组合的概念。

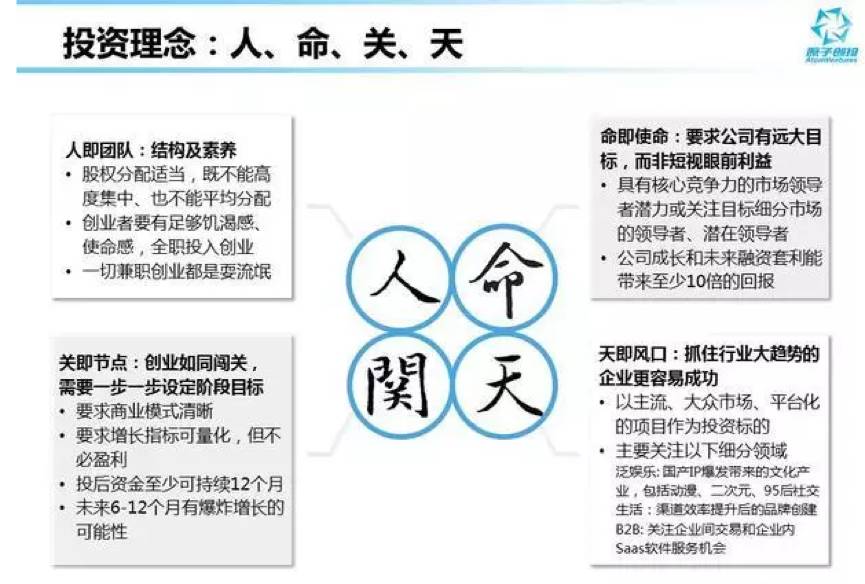

接下来还会反问第三个问题,这笔投资要用多长时间进行20倍或者30倍的回报,这就是一个时间周期的概念。因此做投资要有综合判断,冯一名和他的原子创投将十多年的投资逻辑总结成了四个字:“人命关天”。

1. “人”

“人”是看团队,包括整个团队的结构和素养。要看团队过往的工作经验是否和创业方向一致,有没有充分的人脉;看公司的股权比例、职责划分是否明晰。

结合以往投资失败的案例,原子创投还总结了“四不投”,具体内容都与“人”相关:

第一,平均分配股权的项目不投。冯一名称此前投资过4家公司是平均分配股权的,这四个都死掉了。因此他认为创业企业处于资金和团队弱势,优势就是规模小,决策快,但必须有明确的领头人。大家平均分配股权,也代表了这个公司其实没有一个带头人;或者这个公司没有一个人愿意站出来,我愿意带领大家多付出,同时我也多获得;或者这群公司的组成实际上没有一个敢担当的,有承担责任的人。

第二,私心重的人不投。私心重表现为股权高度集中,私心重的人无法建立起合理的利益分享机制,也很难打造出一支有能力、忠诚度高的团队。在当下从事的领域,特别是互联网领域非常重视合作。如果一个团队CEO占到90%以上的股份,他就很难建立起一个既有战斗力且忠诚的团队,因为今天很多优秀的人才在资本如此充裕的情况下,很容易独立门户自己去创业,社会上的资金非常多。所以创业者想留住这些人才,一定要用公司长远的利益吸引人才,这个长远的利益就代表股权。如果CEO牢牢控制住绝大多数股权,这个公司要么没有战斗力,要么没有忠诚度。

第三,文艺青年创业不投。除了方向和差异化之外,初创公司能跟大公司比拼的就是执行力,这往往需要创业者在某一个点上付出极大努力。而文艺青年大多非常注重生活质量,在拼劲儿上存在不足。

第四,兼职创业不投。如今创业竞争很激烈,全职创业的成功率都不高,用兼职的心态来创业就更没有成功的希望了。

同时,冯一名总结创业者成功的三大因素,即能力、对成功的渴望和百折不挠的精神。

第一,能力。能力包括情商和智商,这是最容易判断的,只要抛几个问题给他,看他回答问题的逻辑性,智商基本上就可以看出来。情商,可以看他的气场,待人接物的能力。

第二,对成功的渴望。凭什么在四五个小时之内的时间,判断出他对成功的渴望?冯一名认为,如果一个人很渴望成功,他一定会为他所有的机会做好准备,比如有没有看过原子创投的官网,有没有了解过见的人是谁,过去投过什么样的项目,或者说过什么样的言论。另外他是否珍惜这个机会,是不是在碰面开会上有迟到。这都是能够通过一些点点滴滴,看到一个人对成功的渴望。

第三,百折不挠。这是一个非常难的判断,因为这个人没有受过挫折,你就不知道他在受到挫折的时候能不能爬得起来。

2. “命”

“命”是指使命感。很多的创始人能够坚持下来,能够把一件事情做成一个伟大的事业,是因为即便项目很小,但他自身有大的目标,只有设定了远大的目标才不会计较短期的得失,遇到磕磕绊绊才能爬起来继续前行。

3. “关”

“关”是指短期目标需要明确。创业很像玩电子游戏,需要一关关地过,优秀的企业自身发展也要有自己的关键节点,要把大目标分解成几步来走,确立明确的关键绩效指标(KPI)以及相应的资源,通过每一个关键节点会给创业者胜利的感觉,也能对整个团队起到激励作用。

4. “天”

“天”是指风口。企业的成长与行业前景息息相关,如果面前是一片蓝海,想不做大做强都难。

很多人会问,“人命关天”哪个字最重要?美国有一个投资人做过一个统计,把美国所有的公司,成功的、失败的组合在一起,按照各种维度分析,比如融资多少、团队优秀程度,按照他们所处在的时间点,得出最后的结论是“天”。

“天”是最基础的。假如今天的中国是一个处于动荡的状态,团队再优秀,给再多的钱也不可能做出来,所以这里面最重要的“天”。

除了“天”以外其实就是“人”,很多事情是做出来的,冯一名称在目前投资的几十家公司里,死了十几家,经常坐下来复盘这些公司死亡的原因,各种各样的原因,但是绝大多数都可以归结为人的原因。

二、投资的下一个风口

冯一名认为,目前我们正处在上一波热点赛道刚过,而下一波热点赛道还没有打开的局面。上一波有以网生内容为主的文化娱乐业,还有一个特别大的赛道O2O,利用互联网做共享经济。下一波赛道还没有打开,没有打开是指下一波的热点不缺,比如AR/VR、B2B、SaaS服务、物流等等都很热门,但是大家还没有特别确信哪一个赛道是伪赛道,需要深入思考。

1. 关于文化娱乐业的思考

冯一名投资强项是游戏,但是游戏的竞争非常激烈。过去小投入大产出的商业模式已经不存在,特别是App store的审查新政策出台之后,小的独立游戏公司都将活不下去。但这对于投资也是一个机会,因为公司数量减少了之后行业会从无序走向有序化。

此前原子创投花了很多精力在网生内容上,包括网剧、动漫等。过去中国的内容产业没有发展起来,是因为渠道少,好的内容只能通过电视传播;而现在互联网的存在提供了大量渠道。过去内容产业的变现模式很狭窄,只有电视广告;而现在可以有大量软文内容植入、广告代言。这些是今天内容行业繁荣发展的驱动力,一个内容从产生到观众之间的路径越来越短,这就是行业变动的本质。

冯一名认为内容产业的未来将更加蓬勃,但真正好的项目在产业内就被投完了,从文化娱乐圈内出来找天使投资的,质量很好的都很贵,其余绝大多数都是不太理想的项目。所以说整体内容行业发展非常快,但投资市场比较悲观。

文化娱乐产业最大的市场还是在于娱乐,目前行业已经经历了网红这一波风口,下一波风口可能是粉丝。前两年大家都粉金秀贤,现在都粉宋仲基。明星头部效应很明显,但是在不断更换,粉丝群体则相对固定。文化娱乐里面跟手机相关的社交、视频等,可能也会有很多的机会。

总的来说,未来文化娱乐产业还是会很热闹,但VC可能还是要去自己孵化、创造一些机会。

2. 关于消费升级的思考

过去两年大家投懒人经济,但研究一下日本,在90年代经济泡沫破裂之后,股市涨幅榜排在靠前位置的都是帮人省钱的公司,排在第一的是五元十元店。从中国未来L型的经济趋势来看也是一样,中国未来阶层会产生分裂,会有2亿的中产,也会有6亿的低产。但无论有钱没钱,省钱都会是消费者的需求,能帮消费者省钱的公司在这波消费升级中将会有很大的机会。

未来经济的L型应该是高水平的L型,消费者会在意省钱是一个趋势,消费者选择符合自己个性诉求的商品也是趋势。说到消费升级,不是说就要买贵的,而是在质量好的前提下,消费者愿意为品牌、内容、高性价比支付溢价。对于真正好的产品大家是愿意付费的,这在内容行业非常明显。另外高品质的付费内容最好做到手机上,这样消费者在获取内容的同时可以不跳出支付场景,商业的转化率会更高。

关于消费升级的领域,高频次已经被扫光,现在是关注低频的时候。在低频次消费领域里要做到品牌即品类,也就是说将品牌和品类进行挂钩,同时做低频的性质决定了公司不能烧钱,创业公司每做一单都要盈利,这样才能在低频市场里发展壮大。

3. 关于企业级服务的思考

中国的互联网无论是从信息供应还是效率角度都在解决2C的问题,所有的精力都花在提升2C效率上。针对企业的服务,包括提升收入、企业内部的协作等,都没有很大程度上的进步。而美国2B的服务不比2C的业务少,甚至现在可以看到2B和2C已经对半分了。所以下一步关注的重点可以是2B。

2B分为两大类,一个是交易类,以企业与企业间的交易为主;另一个是SaaS类。对于SaaS冯一名表示比较悲观。SaaS的核心是低成本的销售。在美国,一个巨头SaaS平台成功后,在这个平台上去销售其他SaaS产品才有空间。而中国到今天没有一个SaaS的大品牌去打通所有的企业,在阿里钉钉或者微信企业版成功之前,所有的SaaS公司都面临着高成本的问题。

中国的企业服务平台要发展肯定会把能做的免费功能统一全包,以形成平台壁垒。但如果创业公司的产品不是云端服务而是效率工具类,那肯定会受到一定阻碍。因为中国很多中小企业没有付费习惯,认为提升效率不是一件值得付费的东西。

对比美国来看,美国的人工比较贵,而且企业本身就有IT的预算,所以企业服务有很大空间。只有中国的人工成本变贵,企业服务才有可能。从现阶段来看中国人工成本是有变贵的趋势,也逐步有了效率提升的需求、IT服务的需求,创业企业的目标可以放在100人以上中型企业客户,或许有一定的机会。

评论