作者:艾振强

现如今的楼市,强者恒强的趋势越发明显——巨头们不仅规模继续大幅增长,而且利润也开始亮眼起来。比如去年的销冠恒大,半年利润涨2倍,从规模之王变身利润之王!

融创更凶猛,根据其发布的正面盈利预告,今年上半年,其毛利比上年同期增长了80%左右,公司权益持有人应占的盈利(近似但一般略小于净利润)更是约为去年同期的15倍以上!

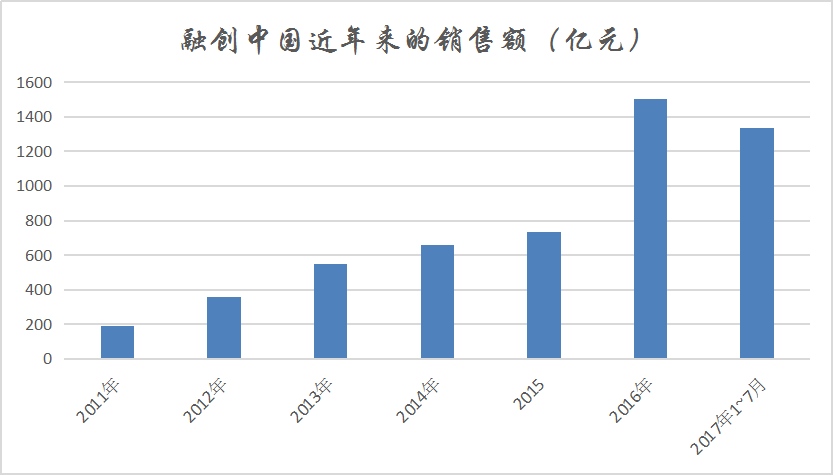

要知道,去年上半年,融创的合约销售额是591亿元,今年上半年为1118亿,只增长大概1倍。

与融创合作的一中信银行总助告诉明源君,无论是今年融创港股的走势还是对融创当地楼盘的摸底,均印证了融创高速增长且可持续的结论……为何融创能做到?这对于正在冲规模(100亿到500亿,或者500亿以上冲千亿)的房企来说,或许会带来不少的启发。

战略清晰引领 不跟风转型 坚定做大地产主业

前天晚上,一40强房企的城市总与明源君探讨“现在100亿的房企,未来还有希望冲到500亿吗?”明源君的答案是有(具体后续文章专门剖析)。

不过,该城市总最关注的问题还是,500亿之后怎么走?毕竟该公司今年前7个月的销售金额已经逼近300亿,到年底即有望达到500亿的规模。

100亿到500亿的增长,靠量的积累和成长惯性,更多的是不断的复制,甚至可以说机会即战略。

可是,500亿之上,却是一个从量变到质变的过程,必须要有清晰的战略,不是简单地扩大规模就可以。

该城市总认为,其所在的公司当前的战略比较模糊。有点担心在后续的竞争格局中掉队。但作为职业经理人,也只能执行老板定的战略。

明源君深刻理解该老总的担忧,毕竟在此轮竞争中脱颖而出的开发商,比如融信、中梁、祥生、华鸿嘉信、德信等,都是以前瞻的战略取胜的。

如果说以上列举的是第二梯队的佼佼者,那么融创无疑就是第一梯队里,坚定战略方向的受益者。

融创突破500亿规模之时,是楼市的上一个高点。到2014年的时候,连厦门这样的城市都出现不少土地流拍,市场氛围比较悲观。

▲来源:公司公告、明源地产研究院

彼时,万科总裁郁亮率先喊出地产进入白银时代,要张开双臂去拥抱互联网,并带队走访阿里、腾讯、小米、海尔等众多公司。行业的低谷叠加互联网热,万科的举动瞬间引领了业内互联网转型的一股风潮。马佳佳因为到万科的演讲,从互联网界红到了地产界……

不过,当众多房企纷纷转型轻资产、互联网、物业分拆等转型的时候,融创却显得十分的安静。要知道,孙宏斌可是联想出来的!

2015年,孙宏斌在融创半年度业绩发布会上甚至驳斥房地产是轻资产是很荒唐的事情、 感叹“有钱花不出去”……

彼时,孙宏斌认为,企业的经营目的是利润,未来融创中国也将更聚焦于利润,从这个角度上讲,房地产主业依然是可见的最大利润贡献来源,脱离主业而去追求多元化无异于舍本逐末。

其认为,对于社区O2O、互联网金融等新兴领域,大型房企可在保证主业发展的前提下适当关注和布局,但短期来看,通过社区O2O、互联网等新业务产生大量盈利是很难的。不少房企所谓的转型,很大程度上是房地产主业竞争力不断丧失的不得已之举。对待轻资产转型和新业务布局,房企还应当结合自身情况。

基于上述的战略定位,融创继续在目标市场寻觅优质项目,并花更多的精力在融创自身的经营运作上。到今年年初,孙宏斌依然表示,未来5到10年,房地产仍是融创中国的绝对主业!

如今看来,当年很多房企热衷的互联网金融、社区O2O确实是虚无缥缈的东西,最赚钱的依然是物业开发。

融创的战略预判与行业大势共振,等于乘上了东风,业绩自然一路飙升;而那些战略左右摇摆或者规模较小的房企(百强左右),力有不逮,却在其他业务上投入太多精力,现在已被甩出百强榜单,不得不四处找地。

先人一步收并购 价格低廉的土储 锁定了业绩增长

明源君与不少老总交流,大家比较一致的观点是,前三四年只要你有钱,拿了大量廉价的地,这两年肯定崛起。

最典型的就是新近出头的浙系和闽系房企,它们的一大共同特点就是发家所在地的民间资本十分活跃,使得他们可以比较容易拿到钱。可是,到了现在,有钱你不一定拿得到地了。

当此之时,手里有地的房企就可以笑傲江湖,因为你现在土储的总量和结构,决定了你几年之后的销售业绩和江湖地位。

融创的自信就来自于其巨量的土储——而且还不贵。

截至2016年末,融创的土储量为7291万平米,位列第六,与其截至今年7月份的销售业绩排名一致。

不过,通过前段时间与万达轰动业界的交易,融创一举新增5897万平米建面的土地储备(其中,可售面积4973万平米,79%为住宅,5%为可售商业;自持面积927万平米),土储量一下子就飙升到了第3位!

并购,不仅让融创拿到了大量的地,而且十分便宜。

以最近收购的13万达文旅项目为例,这些土储均分布在一二线城市,与融创目前各区域布局高度吻合,其中,广州、合肥、青岛、成都、重庆更是目前楼市火热且融创重点布局的城市,单价仅800元/平米(不考虑贷款)!

据业内人士透露,此次并购,还有其他巨头参与竞标,但融创的决策速度最快,因此成功收入囊中。这些项目的毛利有多高,各位自己算。

为什么偏偏是融创?明源君认同的一种说法是,战略是道,其他的都是术。融创做并购只是其战略的自然延伸。

目前,收并购已经成为房企的一个热词,备受关注。然而,与此同时,一些房企老总也对此忧心忡忡。因为现在大家都在谈收并购,优质的资产少了,价格高了,还更难谈了。前述40强房企的城市总将现在的收并购形容为一夜情的约炮,三十分钟之内拿不下,那就不可能拿得下了……现在已经过了收并购的最好时机。

融创先人一步从2015年起就开始大举并购,当年并购拿地占比64.4%,2016年这一比例上升至68%。据不完全统计,自2015年以来融创有公开报道的并购案例多达50余起,并购区域北至东三省、南至海南、西至成都、西安,全国重点区域几乎不留死角。

由于动手足够早,那个时候公开招拍挂市场上还有大把的地,没啥竞争,完全可以花几个月的时间慢慢撩被并购对象,价格也好谈。

融创在与各地企业建立良好合作关系的同时,获得了大量较为低廉的土地、减少土地成本并提升了盈利空间。

通过并购使得融创可以快速进入新城市。并且部分被并购项目拥有很好的现金流(比如成都7个项目有不少直接可售资源),通过融创的快速销售去化,可以很快产生现金流。另外通过合作,融创减少了资金投入,实现优势互补。

不断的并购,也使得融创在操作上日趋成熟,比如选择全购股权和债权避免多方纠纷,并在收购条款设置上更为谨慎细致。

最终,融创在并购市场形成了口碑,成为众多企业出售资产和项目的首选,为融创广开收购信息,优选目标资产提供了更多可能。孙宏斌曾对媒体表示,如果被收购的项目只找了一个公司,那就是融创;如果找了两个,那也有一个是融创。

因此2016年第四季度,融创得以以82%的高收购比例再获土地1150万平方米,成功避免了招拍挂市场的激烈竞争。在收购万达文旅项目中最终胜出,也是如此。

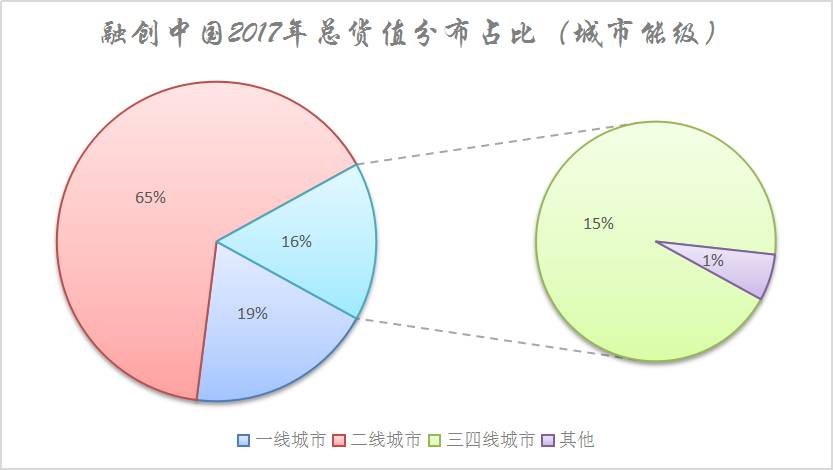

通过合作开发与并购,融创优化了土地储备(一二线热点城市的布局已达总货值的84%,远超其他千亿房企),坐拥了充足且高质量的可售资源,且由于地价低,为实现销售业绩和利润的持续快速增长奠定了基础。

▲来源:公司公告、明源地产研究院

产品品质的提高 提升了溢价 推动毛利增长

外界对融创大规模并购的担忧从未停息过,对此,7月23日,孙宏斌在微博上表示的十分清楚:我们因现金流失败过,知道现金流的重要性……

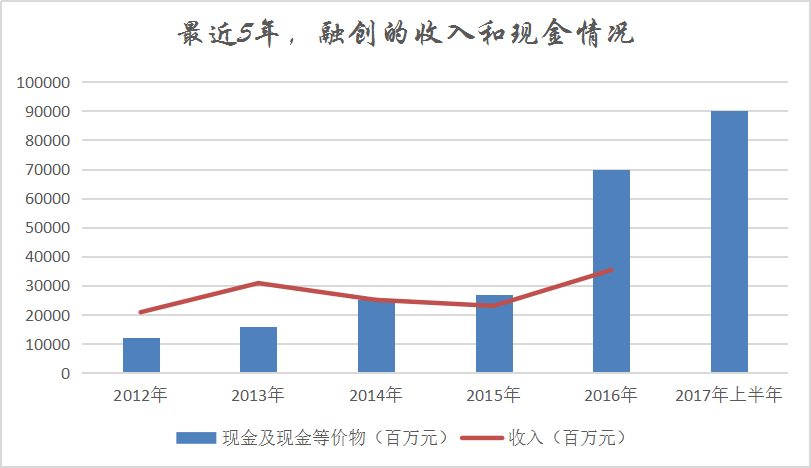

最近这些年,融创的现金及现金等价物规模持续增长,2016年末,融创账上现金达698亿元,而截至2017年上半年,融创账面现金900多亿元!

▲来源:公司公告、明源地产研究院

当然,大规模的并购确实会影响短期的利润。2011年~2015年期间,融创的毛利率逐年下滑,分别为33.6%、25.8%、23.3%、17.3%以及12.4%(如下图)。

一直到去年初,不少人依然认为融创要扭转毛利下滑的走势任务艰巨,因为彼时融创在南京、佛山、合肥、东莞、杭州等地拿下地王。

▲来源:公司公告、明源地产研究院

不过,恰恰相反,这些被诟病的点正是融创逆袭的起点,其最新的预告指出“溢利增长主要是由于融创中国集团因并购物业项目而产生的业务合并收益的增长以及本集团毛利率的提升”。

即便考虑到去年同期,公司权益持有人应占的盈利仅为7290万元,较2015年同期减少92.3%,这样的增幅仍然惊人。至于毛利,去年上半年较2015年同期增长约127.5%,今年再度增长80%以上,显示其模式具有可持续性。

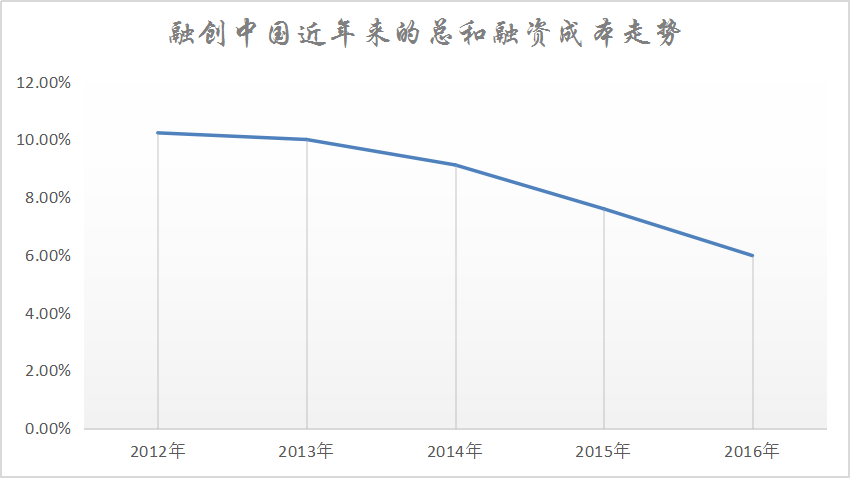

此前,融创毛利连年下滑,一是有行业大势的因素在里面,二是大量的合作项目涉及并表的问题,三是规模一路飙升不可避免导致财务占用等成本较高(如下图)……

▲来源:公司公告、明源地产研究院

过程中还遇到一些小挫折,比如,因收购融绿平台失败的影响,融创2015年的总资产较此前减少,期内公司净有息负债率按年由44.5%增长到了75.9%……

此外,融创于2012年向绿城收购的项目(融创绿城项目)的收入占截至2013年12月31日止年度的收入总额22.1%,且毛利率仅为7.0%。例如无锡香樟园、苏州御园等项目,毛利都很低,导致2015年融创毛利下滑。相反,2015年上半年,融创非并表项目的毛利率达到了22.9%!

当然,这也与2015年已竣工待售物业增长到157亿元,已竣工物业都是现房,营销上和产品上的调整空间比较小,去化压力大有关。

而随着去年新收购项目逐渐进入结算期,毛利和净利也随之上升。地王只是表象,整体上融创的土储成本并不高。因为,融创收购时严控了项目的成本和收益,收购项目的IRR要在30%以上。这使得其暂时账面上不高,但滞后不等于不呈现。

而且,融创毛利和净利的提升,不止来自于规模的扩张和增加在非并表项目中的权益以获得并表,而且产品打造上也大有提升,提高了溢价。

绿城的产品品质有口皆碑,很多房企都在学绿城,学得最深入的当属融创,毕竟融创曾经爱过。与绿城合作之前,虽然融创定位为高端精品专家,但是真正的强项是营销,产品则有不小的短板。可是,通过与产品专家绿城的合作,绿城没学融创的营销,融创产品却实现了质的飞跃。

2015年度,融创物业销售平均单价为12430元/平米,2016年度上升至16006元/平米。其中1040亿元的权益部分的增速更是达139%;合同销售面积736万平米;销售均价为20480元/平米,连续第4年维持在20000元/平米以上。

去年,融创在天津、重庆、无锡,融创等城市打造了多个高端项目,包括“壹号院”、“桃花源”、“府系”等。而融创恰恰在这些城市占据了第一的市场份额。这些项目不仅提升了竞争力和溢价,而且扩大了企业影响力。

来源:明源地产研究院

评论