一、截至2017年8月20日累计有420家平台上线银行存管,超过正常运营平台数的4成

融360统计数据显示,截至2017年8月20日,全国共有420家平台上线银行资金存管系统。8月前20天新上线银行存管的平台数量为42家,各平台仍在积极上线银行存管。而由于网贷监管政策趋严,新增网贷平台只有1家,同时问题平台增加了18家,因此银行存管的平台总数占正常运营平台数量的比例大幅增加,达到40.90%。

数据来源:融360

二、A类评级平台上线银行存管占比最高,B、C类评级平台占比都有上涨

在纳入融360网贷评级样本的100家平台中,有71家平台上线了银行存管系统,占比为71%。其中,评级为A类的平台中仍只有玖富没有上线银行存管(据融360了解到的最新消息,玖富已于8月21日上线了华夏银行的资金存管);评级为B类的平台本月增加了2家,占比为63.83%;评级为C类的、银行存管平台本月增加3家,占C类平台总量的71.05%,超过B类平台。

表1:融360评级内平台上线银行存管统计

数据来源:融360

三、沪深属地存管意见出台已两个月 各地区平台属地存管比例变化不一

根据融360统计,截至8月20日上线银行存管的420家平台中,有215家不是在属地有经营实体的银行进行资金存管,数量占上线存管平台总数的51.19%。属地存管占比为48.81%,相较于7月份下降了2.3个百分点。

图2:资金存管平台的属地存管情况,数据来源:融360

注:在统计时,由于平台达成合作协议的存管银行无法获取到具体分行/支行,因此深圳所有平台的资金存管是否属地化的统计标准和其他地区一样,均为存管银行在平台所在地是否有分行/支行。

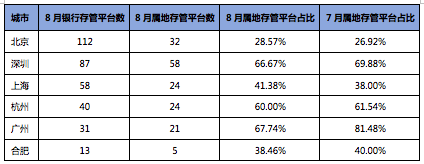

目前银行存管覆盖城市为37个,相较于7月份,增加了福州。上线银行存管的平台数超过10家的有北京、深圳、上海、杭州、广州、合肥,主要集中在一线城市,其他城市平台数均为个位数,相差较大。

图6:各城市上线银行存管平台数量统计,数据来源:融360

在平台数超过10家的6个城市中,属地存管占比最高的为广州67.74%,深圳次之,为66.67%。与7月份相比,8月份深圳、广州、杭州和合肥的属地存管平台占比有所下降,分别为66.67%、67.74%、60%、38.46%;上海和北京的占比有所上升,分别为41.38%和28.57%。

表2:7、8月份主要城市属地存管平台占比情况

数据来源:融360

今年6月1日,上海市金融办发布“关于公开征求对《上海市网络借贷信息中介机构业务管理实施办法(征求意见稿)》意见的通知”,规定网贷平台需“选择在本市设有经营实体且符合相关条件的商业银行进行客户资金存管”。7月3日,深圳市金融办也发布了《深圳市网络借贷信息中介机构备案登记管理办法(征求意见稿)》,其中也包含“银行存管属地化”的规定,成为继上海之后又一明确银行存管属地化的重点城市。

从目前的情况来看,上海地区的网贷平台对政策态度比较谨慎,属地存管的平台比例较上月上升了3.38个点;而深圳地区的网贷平台可能由于政策出台时间较短,政策出台前已经签订的银行存管协议刚刚对接完上线,所以8月份的属地存管平台占比仍在下降。未来融360将会持续监测各地区的属地存管情况。

四、已实现网贷资金存管服务的银行达到41家

本月实现网贷资金存管服务的银行达到41家,相对于7月份增加了河北银行和遂宁银行两家。其中广东华兴银行上线76家平台,江西银行上线68家,仍高居资金存管银行对接平台数量榜首;恒丰银行、徽商银行的上线数量在30家以上;浙商银行和厦门银行本月无新增对接平台,上线数量维持在上月的29家和20家;新网银行和海口联合农商行本月对接平台数分别新增了7家和6家,存管平台数量均超过20家;上海华瑞银行、北京银行、贵州银行和上海银行本月对接资金存管的平台数均超过10家;另外29家银行的上线平台数量均为个位数。

图3:银行上线存管平台数量统计(截至8月20日),数据来源:融360

提供网贷平台资金存管服务的银行主要是城商行和全国股份制商业银行,分别为21家和9家,合计市场份额(以对接平台数量计算)为80.24%;5家民营银行上线资金存管的平台数量为51家,占比12.14%,与上月相比增加了3.46个点;农商行中金堂汇金村镇银行对接的平台满兜理财,将资金存管银行更换为新网银行,因此上线了存管系统的农商行只剩4家,分别为海口联合农商行、重庆农商行、内蒙古陕坝农商行和昆山农商银行。

图4:各类银行上线资金存管平台数量占比,数据来源:融360

五、“双降”政策体现从严监管,预计更多平台面临淘汰

近日,互联网金融风险专项整治工作领导小组办公室下发了《关于落实清理整顿下一阶段工作要求的通知》,该通知强调抓紧完成重点对象现场检查、出具整改意见、制定整改计划等工作。对整改类互金机构,明确业务规模和存量违规业务要“双降”,不再新增不合规业务,整改时间原则上不超过1年。

同时,媒体披露大连、上海两地已经下发实施文件,实质性落实“存量违规业务必须压降、不再新增不合规业务、业务规模不再增加”的要求。这一政策无疑对网贷行业提出了更高的要求,鉴于绝大部分网贷平台处于微利或亏损经营状态,压缩存量违规业务将使其收入进一步下降,而限制平台整体业务规模增长意味着平台短期内缺乏提升收入的途径,这对风控能力差、业务规模小的平台来说,经营压力将显著上升,合规成本相对上升。

因此,预计未来将有更多平台转型或倒闭,正常运营的平台数量会进一步减少。伴随着银行存管工作的有序推进,上线银行存管的平台数量稳步增加,存管平台占总正常运营平台的比例将会进一步上升。

六、需要注意“存管标”和“非存管标”并列运行情况

一般来说,一个网贷平台上线银行存管之后,投资人的资金便在银行账户保存,由投标、还款等行为引发的资金转移全部通过银行存管系统进行。但由于复杂的合规整改工作,部分平台存在着“存管标”和“非存管标”同时运行的情况。

例如一些平台上线了银行存管,但它的某些业务(标的)与银行存管要求冲突,会选择将无冲突的标的纳入银行存管,而对于有冲突的标的仍然按照此前无存管的方式进行处理。这样用户其实拥有两套账户,一套是存管账户,一套是非存管账户。对于这类平台,用户需要根据平台说明、标的类型谨慎进行判断和选择,千万不要以为平台上线了银行存管,自己的所有资金和资产就都存放在了银行账户里。尤其是非存管标的可能面临整改风险,应格外关注。

目前,这类平台数量并不多,相信只是网贷合规进程的一个临时过渡现象。随着整改大限的逐渐临近,银行存管的全面化、规范化覆盖必将是所有平台的必然选择。

附:最新银行存管统计名单(截至2017年8月20日)

评论