众所周知,索道就是景区的印钞机。然而,中国索道行业龙头、索道企业第一股三特索道(002159.SZ)却陷入连年亏损,甚至极有可能在今年被冠以ST的帽子。

8月23日晚,三特索道公布2017年半年报,2017上半年营收2.15亿元,同比增长6.61%;亏损 3357万元,同比增亏19.08%。需要指出的是,2016年三特索道全年亏损5400万元,若下半年无法扭亏为盈,三特索道将因连续两年亏损,被实施退市风险警示,股票简称被冠以ST的帽子。

华山索道

事实上,从扣除非经常损益净利润来看,三特索道已经连续5年亏损,期间通过数次出售资产实现扭亏为盈。2012年出售塔岭旅业公司55%的股权,获利约6700万元,2013年出售汉金堂公司52%的股权,获利约6700万元,2015年出售神农架物业公司76%股权,取得投资收益约6700万元。

为何亏损?

索道是超高毛利的业务,一次性巨额投入,之后可坐收数十年丰厚利润。三特索道在1996年投资建设华山索道,号称“亚洲第一索道”,以此一战成名。华山索道总投资约8900万元,据三特索道公布的数据,至2016年共接待游客1700万人次,营收总计约20亿元,仅上交利税就达到6.75亿元,华山索道的盈利能力可见一斑。

三特索道也因此尝到索道开发的甜头,按照和华山景区的协议,三特索道享有索道的主要收益,在2011年之前享有华山索道95%的净利润,2011年之后享有75%的净利润。双方的协议将一直持续到2032年,高毛利的华山索道将带来源源不断的利润。2017年上半年,华山索道为三特索道带来营收4068万元,贡献净利润1510万元。

由于景区门票受到严格控制,索道就成为景区最主要的利润来源。后来的景区建设索道时,并不愿意将摇钱树拱手让人,如华山景区将主要索道40年收益权分给索道建设运营公司的案例,越来越罕见。三特索道越来越难以拿到优质的索道开发权和收益权,甚至华山景区也在2009年开工建设华山西峰索道,将这块大蛋糕往自己盘子里挪。

因此,三特索道不得不延伸产业链,从索道切入景区开发运营,只有自己景区才能保证拿到索道建设和收益权。2002年起,三特索道先后开拓海南猴岛、梵净山景区、南漳三特古兵寨文化旅游区、咸丰坪坝营等,无一例外修建了自己的索道。三特索道认为,自家成熟的索道技术将大幅降低景区开发成本,而“景区门票+索道”可以使公司获得更高的收益。

2006年,三特索道提出“经营一批,建设一批,储备一批”的旅游开发模式,加速抢占优质旅游资源。2010年,三特索道调整业务重点,不再强调“景区+索道”的观光模式,开始向休闲度假目的地转变,投资开发海南猴岛浪漫天缘、崇阳温泉、千岛湖牧心谷、克什克腾旗景区等,以及武汉大余湾、天台山、石门木兰小镇旅游度假区。

但相比建设索道,开发景区的难度要大的多,旅游资源价格、投资回报周期、区位及配套交通、市场定位、运营能力等,决定了景区开发是一种颇为冒险的投资。稍有不慎,真金白银的投入就可能变成不良资产。

湖北9景区拖累业绩

时至今日,三特索道旗下有二十多个景区,而真正培育成功却并不多,这是三特索道连年扣非净利润亏损的根本原因。2017年半年报显示,为公司贡献净利润最多的项目依次为贵州梵净山景区1800万元、海南猴岛项目1700万元、华山索道项目1500万元、浙江千岛湖项目540万元、庐山三叠泉缆车项目350万元。

而三特索道在大本营湖北投资的大批项目,绝大多数没有起色,成为拖累利润表的“包袱”。例如湖北咸丰坪坝营项目,三特索道从2007年开始建设,历经十年投资数亿元,先后三期项目开发,如今依旧连年亏损。2017年上半年亏损360万元。不仅如此,接待游客人次反而减少,2017年上半年接待游客仅2.4万,较2016年同期减少62%。

另外几个拖累净利润的项目也在湖北,保康九路寨项目上半年接待游客1万人次,亏损430万元;崇阳隽水河接待游客7000人次,亏损480万元;崇阳旅业公司接待3.72万人次,亏损167万元。

三特索道官网显示,目前在湖北有9个旅游景区项目,是三特索道投资最集中的区域,然而2017年上半年,三特索道一共从湖北地区获得营收2100万元。9个景区营收加起来,不足华山一条索道的一半营收。甚至,三特索道的千岛湖两条索道营收就达湖北9个景区的一半,并实现利润540万元。千岛湖索道是三特索道2014年接手运营,当年实现扭亏为盈。湖北9个景区今年上半年营收反而比去年同期下降5%。

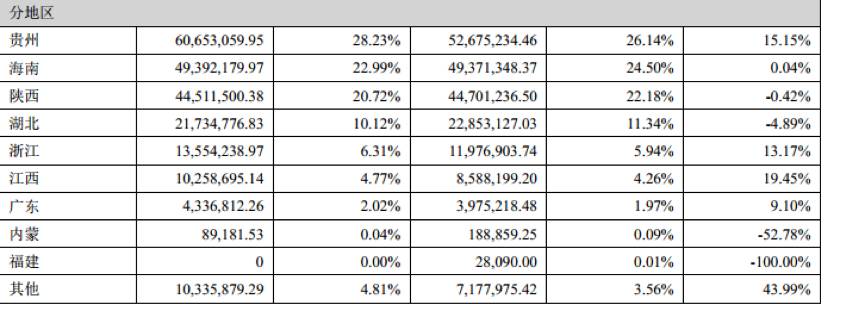

三特索道2017年上半年营收来源(地区)

三特索道在湖北的多年经营和投入目前没有看到回报,反而成为拖累公司利润表的“元凶”。某旅游资深券商分析师向新旅界(lvJieMedia)表示,“我对三特索道的期待就是,赶紧剥离那些不良资产”。

三特索道之所以大笔投资湖北,是由于从武汉起家企业,并且拥有深厚的当地国资背景,投资环境和优势十分突出,却不料重金栽培的景区无一成功。事实上,目前为三特索道贡献主要利润的项目,除了千岛湖项目外,均为2003年前投资建设的项目。一方面是这些项目目前已成熟,另一方面2003年前入手的旅游资源较为优质,容易开发。

三特索道曾表示,湖南三个项目保康九路寨项目、崇阳浪口温泉项目和南漳三特古兵寨项目已于 2016年基本完工,但盈利情况不及预期,原因在于政府配套工程未及时完工、周边基础设施与旅游环境未配套、外围道路大规模改造等。

三特索道在内蒙古克旗的旅游项目也存在交通因素制约,2017年上半年,三特索道的子公司克旗旅业亏损670万元。

“经营一批,建设一批,储备一批”的旅游开发模式,令三特索道背负沉重的负债,2017年公司资产负债率达到68%,远超一般的旅游企业,增大了盈利难度。而大股东稀薄的股权控制力度,也使三特索道的资本市场融资渠道遇阻。目前,大股东当代科技仅持有三特索道约20%的股份,稍有不慎即可能丧失控股地位。

2017年5月,三特索道公布定增预案,向大股东当代科技增发约6亿元。有资深券商告诉新旅界(LvJieMedia),此举意在提高大股东持股比例,为下一步股权融资打开空间。

此外,8月24日,三特索道宣布将旗下贵州三特梵净山、庐山三叠泉缆车、杭州千岛湖索道、海南三特索道和珠海景山三特索道等5条索道进行资产证券化,融资8亿元,偿还银行贷款、补充流动资金、项目建设。

看上去,三特索道似乎并不想出售“不良资产”,反而为了养活旗下景区项目付出了许多努力。

值得注意的是,随着交通改善和多地高铁开通,三特索道似乎看到一线曙光。事实上,2017年上半年三特索道的亏损几乎全部集中在第一季度,2017年第一季度亏损2950万元,占上半年总亏损的87.9%,第二季度仅亏损约400万元。第一季度亏损主要由于管理费用和财务费用大幅增加。

2017年三特索道会因为亏损景区带上ST帽子吗?目前还不得而知。总之,三特索道正在焦急得等待旗下亏损景区迎来拐点。

评论