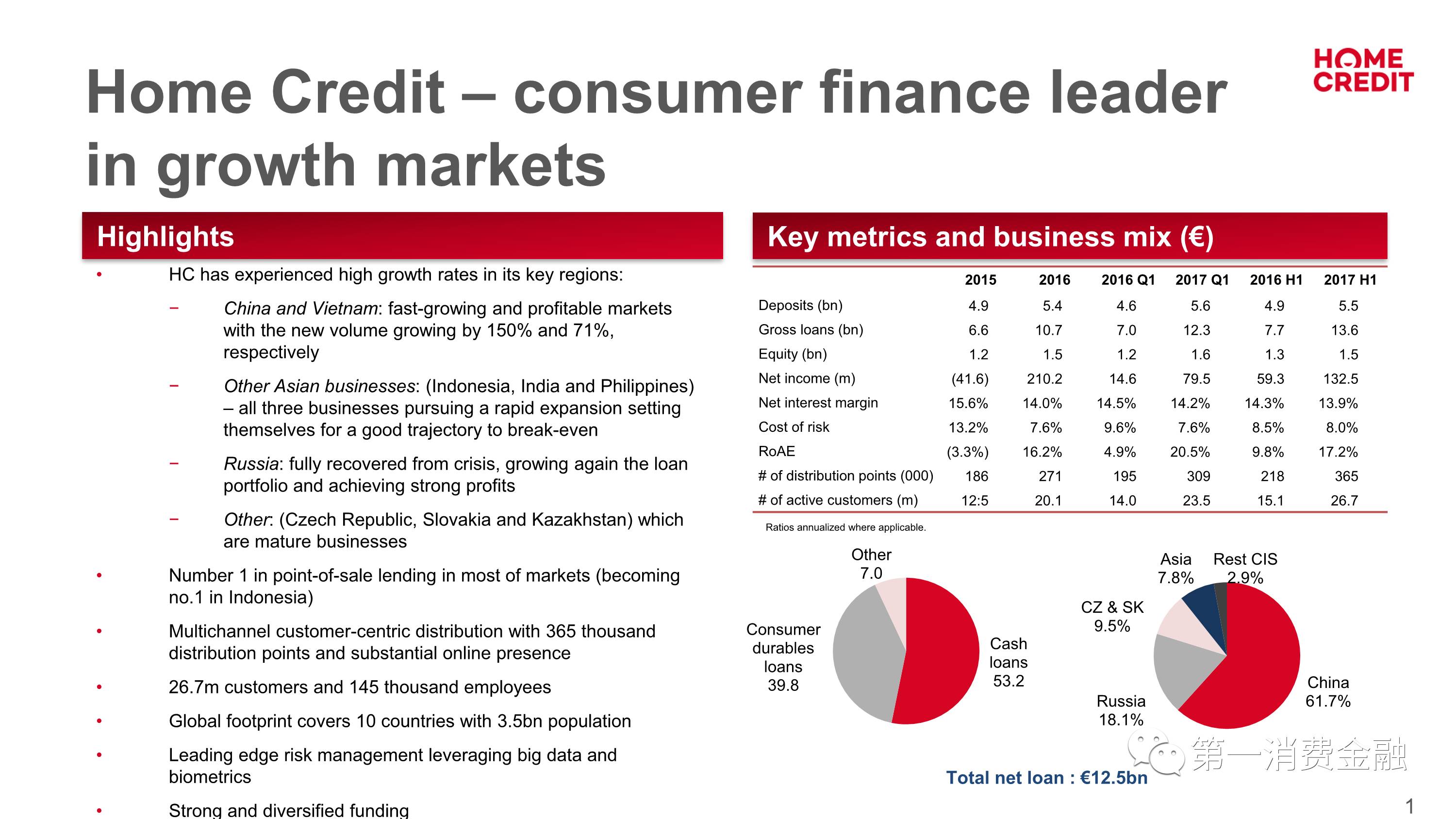

2017年8月29日,捷信(Home Credit B.V.)发布了2017年上半年财报。财报显示,2017H1(表示截至2017年6月30日,即2017年上半年),捷信总资产为177.6亿欧元(约合人民币1405亿元),总负债为162.4亿欧元(约合人民币1285亿元),所有者权益合计16亿欧元(约合人民币119.9亿),营业收入14亿欧元(约合人民币110.6亿元),归属于公司所有者的净利润为1.35亿欧元(约合人民币10.7亿元)。

2017H1,捷信的不良贷款拨备率为129%,较之于2016年的128%轻微提升;不良贷款率为5.9%,相比于2016年的6.1%亦有轻微下降。

其中,捷信中国2017H1净利润6300万欧元(约合人民币4.98亿元),同比减少14%,仅相当于其2016年度净利润1.96亿欧元(约合人民币15.5亿元)的32%。捷信中国活跃用户数在增加,销售点也在不断变多,但净利润却下滑严重,这其中原委耐人寻味。

发力现金贷

捷信财报显示,2017H1捷信存款为55亿欧元,相比于2016年度的54亿欧元增幅为2%;贷款总额136亿欧元,相比于2016年度的107亿欧元增幅为27%;所有者权益为15亿欧元,等同于2016年度的数额;净利润为1.3亿欧元,相当于2016年度2.1亿欧元的63%;平均净资产收益率为17.2%,相比于2016年度的16.2%增加了1个百分点;分销点数量达到36.5万个,相比于2016年度的27万个增幅为34.7%。

2017H1,捷信净贷款总额125亿欧元。这125亿欧元,如果从贷款类型划分来看,现金贷(cash loans)占比53.2%;耐用消费品贷款占比39.8%;其他种类贷款占比为7%。在2016年度,捷信净贷款总额为99亿欧元,其中现金贷、耐用消费品贷款的占比分别为50.6%、40.5%和8.9%。从贷款类型的占比的变动中,可以看出捷信正在扩大现金贷的比例,而消费品贷款的比重有所下降。

观察贷款类型的另一个视角是平均贷款额和贷款期限。

2017H1,捷信的现金贷(无特定用途)的平均贷款额为454欧元,相比于2016年度的390欧元增幅为16.4%,平均贷款期限为14个月相比于2016年度的12个月增加2个月;而耐用消费品贷款(电子产品、家电和摩托车)平均贷款额为329欧元,相比于2016年度的320欧元仅增加9欧元,平均贷款期限11个月相比于2016年度的12个月减少了1个月。相比于耐用消费品贷款,现金贷授信额度和期限都有较大程度增加,同样表明捷信逐渐在现金贷方面发力。

加码中国、东南亚

2017H1,捷信的125亿欧元净贷款额,如果按照国家划分,中国占比为61.7%,俄罗斯占比为18.1%,捷克和斯洛伐克占比为9.5%,亚洲(第一消费金融注:捷克的财报中亚洲不包含中国,一般指印度、印度尼西亚、菲律宾等等国家)占比为7.8%,其他主权国家占比为2.9%。

在2016年度,捷信净贷款总额为99亿欧元,按照国家划分,中国占比54.5%,俄罗斯占比23.9%,捷克和斯洛伐克占比10.6%,亚洲占比7.4%,其他主权国家占比3%。

各个国家的净贷款额占比变化表明:让捷信遭遇重创的俄罗斯市场有所收缩;捷克在南亚、东南亚市场的攻势增强;捷克本国和斯洛伐克的消费金融市场或许已经趋于饱和;中国在捷信的商业版图中扮演着愈加重要的角色。

捷信中国线上用户数增幅达209%

互联网可以提供效率,从而降低成本。持牌消费金融公司线上化已是国内的一大趋势。捷信在全球的发展也展现出这个特点。

捷信此前的用户大量来自于线下。2017H1捷信的活跃用户数据为2670万人,相比于2016年度的2010万人增加了660万人。在销售点数量(Number of POS)方面,捷信的增量主要来自中国。

自2012年至2016年,捷信在中国的销售点分别为1.9万、2.4万、3.8万、6.3万和14.1万,呈现稳步上涨,再到2017H1为22.5万。捷信在中国的线下扩张可谓凶猛。

与捷信在中国的扩张类似的是,捷信在亚洲的销售点增速也非常快,从2012年至2016年分别为2万、0.6万、0.7万、1.1万和1.9万,再到2017H1上升至2.9万。

与捷信在中国和亚洲的扩张形成鲜明对比的是,捷信在世界其他主权国家的扩张不温不火,其在俄罗斯的销售点呈现反复动荡的态势(2013年9.9万、2014年10.3万、2015年9.3万、2016年9.4万、2017H1为9.7万)。

在移动应用方面,通过移动客户端与捷信进行沟通的客户数量增长明显,相比于2016年度,2017H1捷信中国增幅达到209%,累计用户达到3200万。移动用户数同样增长明显的,还有捷信俄罗斯市场,增幅为86%,累计移动端用户达到1200万。

在中国,2017H1捷信在线上为超过60万用户提供了14亿元人民币(1.88亿欧元)贷款。在越南,捷信日放款额已经达到了500亿越南盾(200万欧元,约合人民币0.15亿元)。捷信表示,将通过线上扩张进一步发展现金贷循环贷款。但是,一直在线下扩张的捷信,在中国已经面临众多来自线上的轻资产团队的围剿。

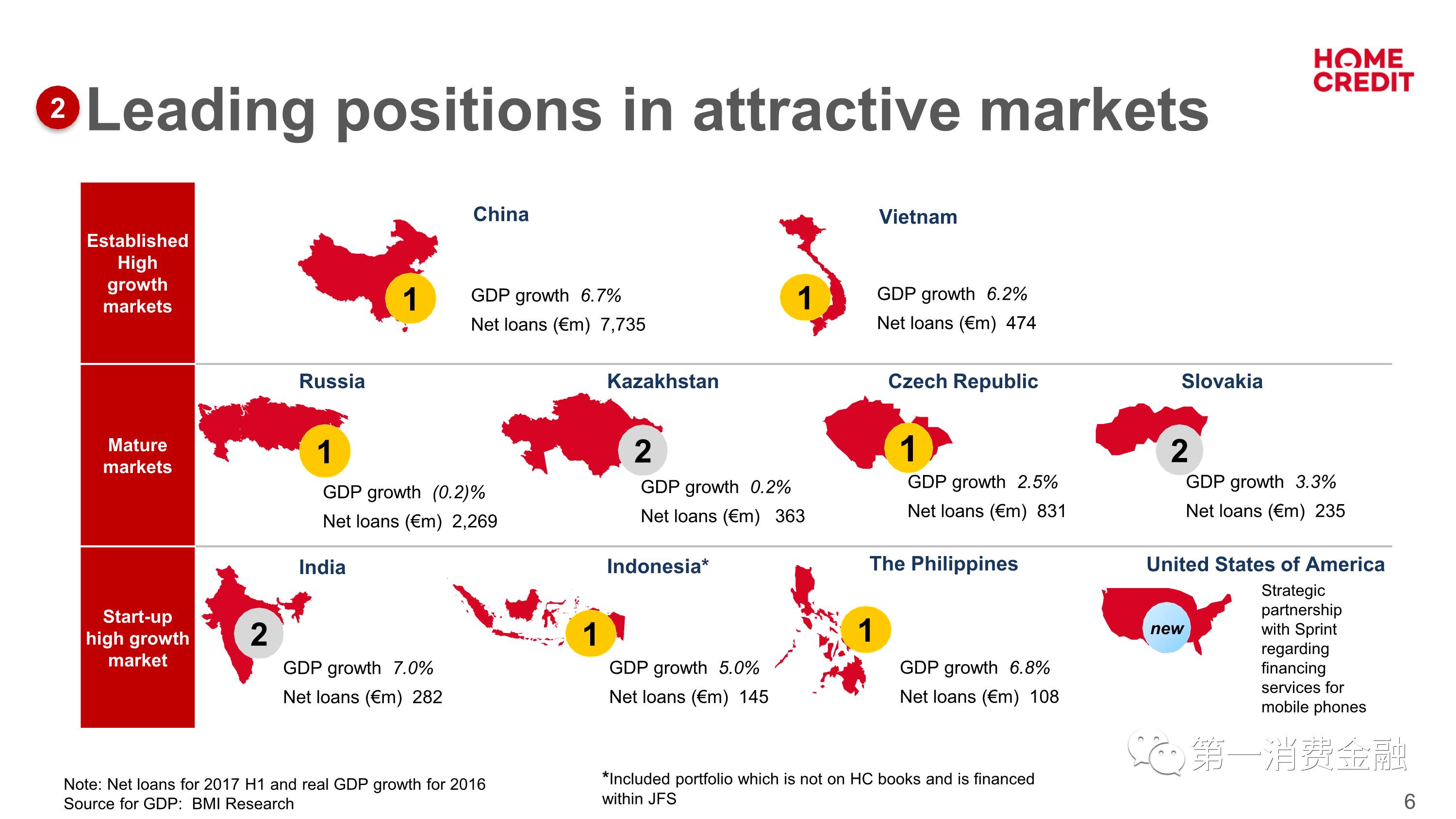

捷信将其在全球的市场分为已经立足的高增长市场、成熟型市场和处于起始阶段的高增长市场。

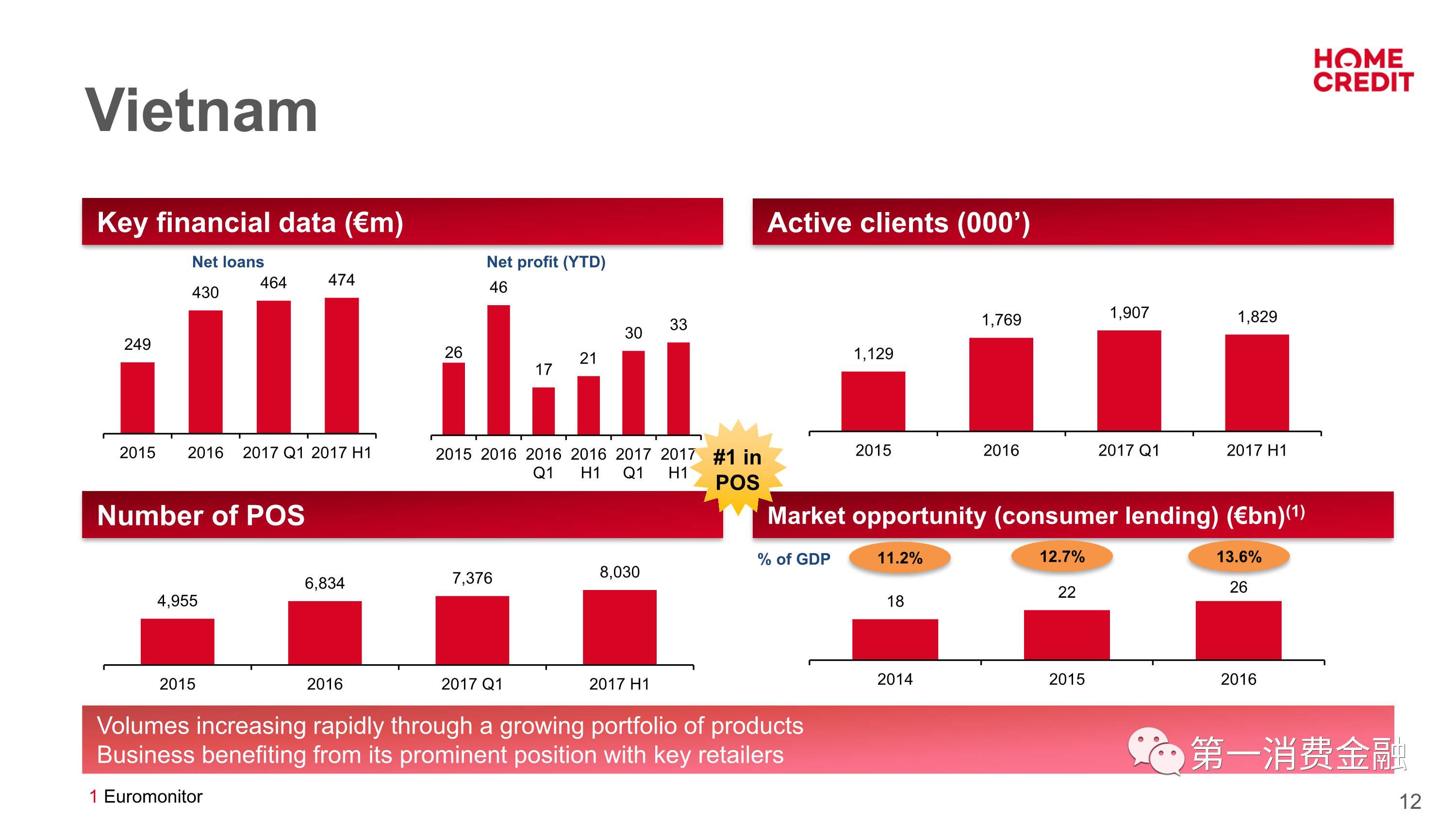

已经立足的高增长市场以中国、越南为代表。在2017H1,中国和越南分别录得77.4亿欧元、4.7亿欧元的净贷款额,两个地方的净贷款额均已超过2016年全年的数额(捷信中国2016年度为53亿欧元,捷信越南则为4.3亿欧元)。成熟型市场以俄罗斯、哈萨克斯坦、捷克和斯洛伐克为代表,这四个地方净贷款额分别录得23亿欧元、3亿欧元、7.7亿欧元和2.6亿欧元。处于起始阶段的高增长市场以印度、印度尼西亚、菲律宾和美国为代表,前三个地方(美国数据不详)录得净贷款额分别为1.95亿欧元、0.87亿欧元、0.68亿欧元。

捷信中国:一曲夕阳之歌

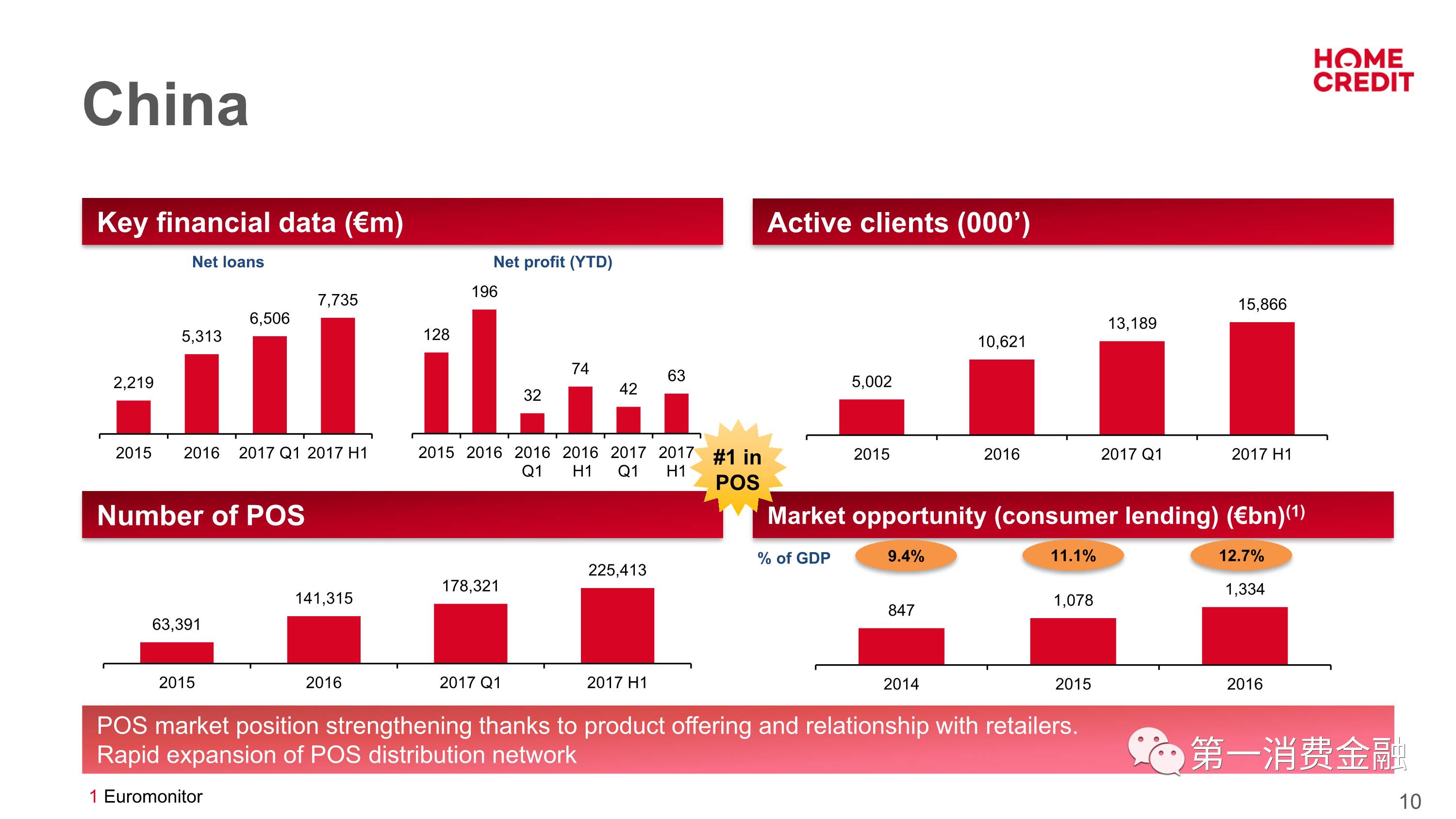

受益于供应商和零售商的支持,捷信在中国的销售点(POS)得以继续快速扩张。2017H1,捷信中国的销售点达到了22.5万个,较之2016年的数量增幅为59.5%。

与销售点的扩张对相应的,是净贷款额的稳步增加。2017H1,捷信中国净贷款额为77.4亿欧元,其中2017Q1为65.1亿欧元。

在活跃用户数方面,2017H1捷信中国活跃用户数1586.6万,相比于2016年的1062.1万增幅为49.4%。

捷信中国2017H1净利润6300万欧元(约合人民币4.98亿元),同比减少14%;其中2017Q1实现净利润4200万欧元,同比增幅为31.3%。捷信2016年净利润为1.96亿欧元(约合人民币15.5亿元)。也即是说,捷信中国2017H1的净利润仅相当于其去年净利润的32%。

尽管活跃用户数在增加,销售点也在不断扩展,捷信中国的净利润却下滑严重,这其中原委耐人寻味。

由于捷信中国相关材料太少,可以从捷信财报中找到两个供从业者参考的指标。从捷信的净息差(NIM)指标来看,其已经连续3年减少,自2015年的15.6%减至2016年的14%,再减至2017H1的13.9%。捷信的风险成本(cost of risk)在2015年为13.2%,到2016年降为7.6%,随后又升至8%。

另外,交叉销售是促成捷信快速扩张,也可能是导致其被超越的另一个原因。

捷信助力零售商通过贷款增加销售量和收入,比如与电子制造商(三星、OPPO、华为)合作,支持其营销工作,因此线下的扩张带给捷信庞大的用户基础。

2017H1,捷信称已拥有8400万用户的数据库,相比于2016年度的7000万用户增加了1400万。在适合交叉销售的用户比例方面,2017H1的数据为66%,相比于2016年度的67%有轻微变化。捷信预计,在36个月内大约17%的用户会选择现金贷或者信用卡,这个数据相比于2016年的20%亦有所下降。这或许表明捷信的交叉销售的实践并比如其在发布2016年年报时(时间为2017年5月25日)预想的那样乐观。

捷信这份财报经毕马威遵从国家会计准则(IFRS)审计。如果不考虑不同会计准则的影响,捷信中国2017H1交出的净利润4.98亿元人民币的答卷,大概率已经让其名列中银消费金融(6.5亿元)和招联金融(5.4亿元)之后。昔日在中国消费金融一哥或许已经不低于中银、招联,只是外表看起来很强大。捷信中国已是夕阳黄昏,其他市场怎么样呢?

捷信其他市场:冰火两重天

捷信将其在全球的市场分为已经立足的高增长市场、成熟型市场和处于起始阶段的高增长市场。

已经立足的高增长市场以中国、越南为代表。在2017H1,中国和越南分别录得77.4亿欧元、4.7亿欧元的净贷款额,两个地方的净贷款额均已超过2016年全年的数额(捷信中国2016年度为53亿欧元,捷信越南则为4.3亿欧元)。成熟型市场以俄罗斯、哈萨克斯坦、捷克和斯洛伐克为代表,这四个地方净贷款额分别录得23亿欧元、3亿欧元、7.7亿欧元和2.6亿欧元。处于起始阶段的高增长市场以印度、印度尼西亚、菲律宾和美国为代表,前三个地方(美国数据不详)录得净贷款额分别为1.95亿欧元、0.87亿欧元、0.68亿欧元。

捷信财报揭示了一个让人瞠目结舌的市场——越南。捷信财报显示,2017H1,捷信越南净利润达到了惊人的3300万欧元(折合人民币2.6亿元)。捷信越南2017H1的活跃用户数仅182.9万,相当于捷信中国的11.5%。仅凭捷信财报尚不清楚为何捷信越南暴利至此。国内的消费金融市场面临政策的达摩克拉斯之剑和成本越来越高的获客流量压制,消费金融创业者们不妨去越南试试。

另一块让捷信净利润数字非常漂亮的是哈萨克斯坦。捷信哈萨克斯坦2017H1净利润为2.5亿元,其2016年度的净利润为3.6亿元。

也有一些地方是捷信持续亏损的地方,比如印度、印度尼西亚和菲律宾。2017H1,捷信在以上三个地方分别亏损4200万欧元、1300万欧元和4.8万欧元。

除了以上几年连续盈利或者连续亏损的市场,捷克还有在盈利与亏损之间反复的俄罗斯市场。2017H1,捷信俄罗斯从危机中全面恢复,贷款组合再次实现增长并实现了强劲的利润。

对于从事放贷的组织或自然人而言,也许连续的盈利或者连续的亏损,乃至于盈亏反复,都不是最重要的,最重要的是盈利时能脱身,希望继续赚钱的可以一直活下去。

而另一隐忧则是,拥有14.5万名员工、覆盖全球35亿人口10个国家、线下销售点达27万个的捷信,作为一家金融公司怎么都让人感觉太过于庞大,以至于担心其在科技应用在移动终端日渐发达的今天,会有越来越多轻装上阵、效率奇高的团队将其超越。

评论