在再融资新规、减持新规出台之后,股票质押、定增的融资能力大打折扣,而大宗+期权、私募EB等新方式围魏救赵的功能受到更多关注。

私募EB有什么特性?

作为股东融资和减持的其中一种工具,私募EB是上市公司的股东依法发行、在一定期限内依据约定的条件可以交换成该股东所持有的上市公司股份的公司债券。

最主要的特点是,上市公司的股东以上市公司股票质押的方式为债券增信,并嵌入了投资者换股的权利。

最主要的作用是两方面,融资、减持。

在融资能力上,私募EB比一般的股票质押强,尤其是质押尚处于限售期内的股票,融资能力的优势非常突出。例如上周华领观察提及的华西股份质押次新股江苏银行限售期内的股票,质押市值15.5亿、融资11.39亿,融资额为73%左右;而一般股票质押融资质所押的股份市值,需要达到融资金额的200%-300%。(减持新姿势|华西股份发行年利率0.1%私募EB,示范“融资+减持”)

在减持方面,进入换股期后,私募EB能够换股,如果持有人愿意换股,相当于股东实现“被动减持”,且这种减持方式的合规约束非常少。

股性、债性与期权的微妙平衡,是EB的魅力,也有可能是EB的陷阱。

对于追求换股收益的投资者而言,当EB进入换股期后,如果股价高于换股价格,债券持有人可选择换股,然后第二天就在二级市场减持,获得超额收益。

对于追求保底收益的投资者而言,如果股价低迷,低于换股价格,债券持有人可将债券持有至到期,获得保本的票面利率、固定利息收益。

其中,还有一个很重要的变数:当股价下跌时,上市公司股东有权启用下修条款,调低换股价格,让追求股性的投资者实现换股收益,让追求债性的投资者以换股获得超额收益。

换言之,如果上市公司的股价下跌、萎靡不振,下修条款就会成为股东减持的最后保障。

但下修条款如何发挥作用?这就考验下修、质押、回售等环节的设计和博弈。

减持的博弈:股份质押、下修条款、回售条款

私募EB的下修条款是,当股价下跌、低于换股价格时,发行人可降低换股价格,使得债券持有人依然可以通过换股取得收益,股东依然可以通过投资者换股实现减持。

私募EB的下修条款可以分为两种:

(1)发行人可下修换股价格,但如果换股价格下修造成“质押股份数”小于“债券金额除以新的换股价格”,即质押股份数不足以满足所有债券的换股需求时,发行人/股东需要追加质押股份,使得质押股份数满足所有债券的换股需求。在这个情况下,发行人下修换股价格后,需减持的股份数增加;

(2)发行人可下修换股价格,但如果换股价格下修造成“质押股份数”小于“债券金额除以新的换股价格”,即质押股份数不足以满足所有债券的换股需求时,发行人/股东不追加质押股份,而是以现金赎回部分债券。在这个情况下,即使下修换股价格,减持的股份数维持不变。

通常,如果上市公司发行私募EB时的下修条款是第(1)种,且发行人初始质押的股份数充足,基本可以判断发行人减持股份的意愿比融资的意愿更强,在股价低迷时更有可能下修换股价格。

选择(1)可能会遇到极端情况:股价暴跌,发行人即使质押全部持有的股份,也不足以将换股价格下修到低于股价。在这种情况下,如果发行人下修换股价格,就会出现私募EB违约,因此发行人几乎不可能选择下修。

而第(2)种下修条款,即使发行人所持股份数量不足,依然可以下修换股价格,而不会造成实质违约。但如果发行人资金压力大,则不会选择下修。

由此可见,发行人下修与否,与私募EB的回售价格关系很大。

回售条款是,在私募EB的回售期内(一般为到期前3个月),如果股价大幅低于换股价格,债券持有人有权要求发行人以约定的回售价格,回购全部或部分债券。

常见的条款是,当股价低于换股价格的90%,发行人可选择下修;股价低于换股价格的60%,债券持有人可回售。

那么,当股价下跌、萎靡不振时,发行人和持有者面临两种选择:

(1)当股价跌到换股价格的90%,发行人如果选择下修,刺激债券持有者换股。但发行人需减持更多股份,或者以现金赎回、对部分债券还本付息(对应上文提及的两种不同下修条款);如果选择不下修,则债券持有者无法获得换股收益;

(2)当股价跌到换股价格的60%,债券持有者有权将债券回售给发行人。但债券持有者是否选择回售,很大程度上是取决于私募EB的回售价格。假如回售价格太低,回售的收益低于将债券持有至到期的利率收益,则债券持有者更可能会选择继续持有债券。反之,如果回售价格高于将债券持有至到期的收益,则债券持有人更有可能选择回售。

唯一的下修案例:浙江世宝“15世宝01”

截至目前,浙江世宝在2015年发行的“15世宝01”是市场上唯一一例下修的私募EB。发行人之所以下修,有两个重要原因:(1)发行人初始质押的股份数多,已做好减持更多股份的准备;(2)回售条款对投资者保护程度大,发行人不愿意选择债券被回售。

“15世宝01”在2015年年底发行由上市公司浙江世宝的控股股东世宝控股发行,规模为4亿元,票面利率为3%,期限为两年,换股价格为36.00元。

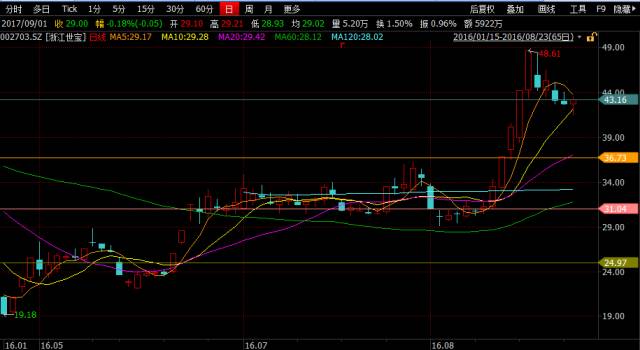

但在2016年5月,进入换股期后,但由于此前2016年1月停牌进行重大资产重组前大盘遭遇熔断股灾,加上重组失败,浙江世宝股价相当低迷,仅为25元左右,远低于换股价格的36元,投资者应无换股意愿。

2016年6月1日,世宝控股董事会决议调整换股价格。6月7日,“15世宝01”的换股价格从36元/股调整为26元/股。

然后,股价开始了奇迹般的大反弹,在6月21、22、23日连续三个涨停板,详见下图:

6月29日,浙江世宝公告“15世宝01”全部4亿元债券全部完成换股。

原本按照36元/股的换股价格,世宝控股需减持1111万股,下修为26元/股之后,世宝控股减持的股份数上升为1538万股。全部换股完成后,世宝控股对上市公司的持股比例由52.36%减少至47.49%。

不考虑股价为何突然飙升,“15世宝01”在质押股份数量和回售条款设置上有可取之处。

(1)质押股份充足

世宝控股在发行“15世宝01”时,质押了2000万股。

“15世宝01”发行规模为4亿元,原定换股价格为36.00元/股,即预计减持股份数为1111.11万股。

由于在进入换股期后,浙江世宝股价低迷,换股价格下修为26元/股,换股完成后,减持15,384,611股。

(2)回售条款优厚

“15世宝01”的回售期为整个换股期内,而一般的私募EB回售期为到期前3个月;15世宝01的回售价格为110%,而15世宝01第一年的利率为3%,第二年的利率为9%。

如上图所示,进入换股期后,浙江世宝股价为25元左右,大致为初始换股价格的70%。如果发行人不下修换股价格,债券持有人会大概率选择债券回售。

如果回售条款被启动,对发行人来说成本很高,在这种博弈情况下,发行人会有更大概率选择下修换股价格,然后出利好预期刺激股价上涨完成换股与减持。

总而言之,无论是私募EB投资者还是二级市场投资者,都需要重点关注私募EB中的质押股份数量、下修条款、回售条款之间的关系。

质押股份数量会直接影响私募EB换股价格的下修空间——质押股份数量越多,换股价格的下修空间越大。“质押股份数/债券按初始换股价格换股的数量”应大于100%。

回售条款则会直接影响发行人的下修意愿——对于发行人来说,回售价格越高,回售条款被发动的成本越大,发行人下修的意愿越强。

免责声明:本文根据公开资料撰写,华领观察无法保证公开资料的真实性。本文不构成任何投资建议。

评论