作者:木子

现在,借助微信和支付宝,日常生活已经渐渐摆脱了现金的束缚,但是也有很多特殊情况,现金仍然扮演不可替代的角色。这个时候,人们想要的就更多,想要摆脱银行卡的束缚,通过手机扫一扫二维码就可以从ATM取出现金。

最近,身处西北边陲的兰州银行就做了这样一个尝试,用户通过用微信或者支付宝在兰州银行的ATM机上扫码,就能将微信或者支付宝里面的余额提现出来。但是该业务仅上线一天就被叫停,原因在于其触碰了监管红线。

微信和支付宝的余额能在ATM上取现

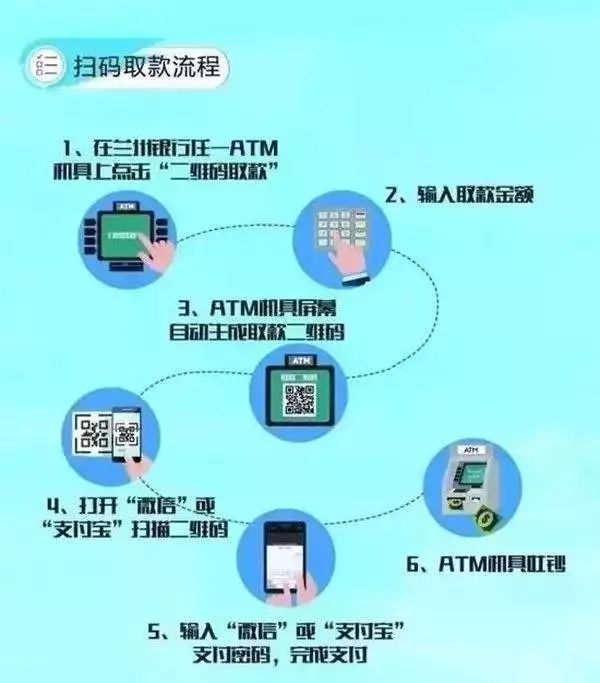

其实之前很多银行就推出了“扫码取现”功能,已经通过自家APP实现,这也就不是什么新鲜事。不过,兰州银行此次推出的“扫码取现”有点不一样,无需下载银行的APP,无需持有该银行的银行卡,只要用微信或者支付宝扫描ATM机屏幕上生成的二维码,输入取款金额,就能将微信或者支付宝内的余额提现。

单笔限额为5000元,单日累计限额20000元。用户使用扫码提现需要交0.3%手续费,相比微信零钱提现到银行卡0.1%手续费稍高。

业内人士分析,从实现路径来看,本质上就是银行在ATM上放置商户收款用的二维码,用户扫描二维码后付款给银行,银行再转而通过ATM将现金推送给客户。与普通有卡或无卡ATM取现不同,这其实是以银行“收单”方式,将资金从第三方支付账户中的备付金取出。借助这样的方式,不但可以实现类似于银行无卡取现的功能,还能通过第三方支付间接实现跨行取现。

但是,该业务仅上线一天就被叫停,有专家分析称,这是因为存取款是央行特许商业银行的权力,其它机构不能吸收公众存款,不能提取现金,所以支付机构不能够做现金存取业务,否则就是严重违规。苏宁金融研究院高级研究员薛洪言指出,支付账户余额也并非银行存款,而是被界定为一种委托支付机构保管、所有权归属客户的预付价值。所以,通过银行ATM机对第三方支付账户进行扫码取款,某种程度上属于变相的现金存取业务,也有把第三方支付账户等同于银行账户之嫌,无论是银行主导还是支付机构主导,都是存在合规瑕疵的。再就是,“扫码取现”的手续费比微信支付宝提现到银行卡的手续费还要高,不见得会有用户买账。

中小银行夹缝求生

兰州银行此次“创新”之举,背后折射出的是中小银行在四大行以及互联网金融两面夹击之下的艰难生存现状。它们只有在技术上和服务上推陈出新,或者提供更多优惠,才能分一杯羹。

拿兰州银行来说,这几年可没闲着,不断在开展互联网创新业务,先后推出了二维码取款、手指静脉取款,以及ATM人脸存取款等业务。除了兰州银行,2013年,广发银行网上营业厅淘宝店上线,并且挂出了将于“双11”发售的理财产品,但由于不符合理财销售管理办法规定的“亲见亲签”还未上线就被叫停。

那么为何银行会接二连三地做出此类“剑走偏锋”的创新而且即使碰壁仍然热情不减?业内人士认为,这与银行近年来利润下滑、转型压力较大不无关系,毕竟在互联网金融大军压境的背景下,落后就要挨打。

第三方支付的尴尬

“扫码取现”仅生存一日就被叫停,除了折射出中小银行“剑走偏锋”的艰难生存之外,还凸显出第三方支付的尴尬局面。

第三方支付虽然可以说是全球第一,而且支付牌照也在水涨船高,但是它们却很“焦虑”和尴尬,因为每一次创新,都是与监管底线进行博弈。从96费改、备付金上交、网联成立,到近期上海银行持续的罚单发威,支付机构都在战战兢兢过日子。在创新与规范的长期博弈中,目前来看,规范似乎处于上风,就连支付巨头财付通与支付宝均被网联“收编”。

不过,当前银行账户成为了第三方支付的管道,用户真正享受的金融服务均是第三方支付提供,银行也在焦虑,在思考变革,于是银行与互联网企业的合作变的频繁。银行期望获得互联网机构的流量和渠道,而支付机构期望输出金融科技。从另一个角度来说,银行需要流入创新的血液,期望与用户更加直接的接触,而支付机构希望让银行背书,在强监管时代让自己的业务更加正规。银行与支付机构的合作将是趋势。

由此次兰州银行“扫码取现”的“一日游”来看,目前中小银行仍然面临生存难题,第三方支付机构也面临日趋严峻的监管,双方都在试图破局,未来必有更多此类尝试。

评论