之前中估联数据谈到过很多次房贷问题,房价之所以会稳定下来一个很大的原因就是银根的紧缩,简单来说,银行放缓房贷发放,钱到不了房地产市场,价格自然而然就稳定下来。这也是今年房地产调控的一个重要方向,房地产金融调控,从银根上紧缩,并且未来应该会进一步收紧。有关内容,前期文章《房贷收紧银行存量押品风控成重点》已经论述过,此次不再赘述。

今天我们要说的一个话题是最近很热的消费贷,说是个人消费贷款,但其实并不是用来支付商品消费,而是几经转变最终成为购房首付流入房地产市场。

消费信贷爆发 疑似流入房地产市场

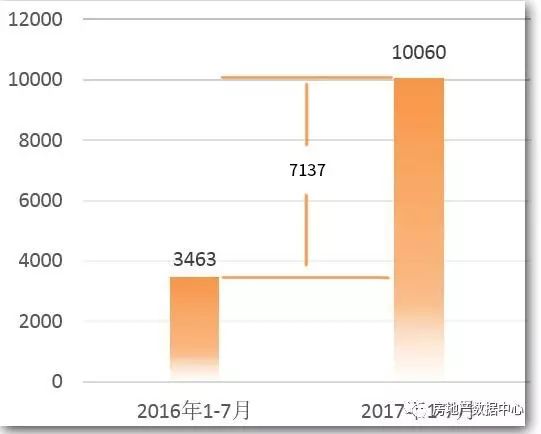

先来看一组数据,去年全年新增消费性短期贷款总额8305亿,但是今年1-7月,居民新增消费性短期贷款达1.06万亿,累计同比多增7137亿。呈现爆发式增长,在国家并未有新的消费点产生的时候,这种爆发性增长就值得引起注意。

而之前各家银行的中报里都表示,上半年住房按揭贷款增速回落,新增个人住房贷款按揭比例遭腰斩,降幅明显。恒丰银行研究院执行院长、中国人民大学重阳金融研究院客座研究员董希淼表示,虽然部分银行个人贷款中房贷比例下降较快,但同时消费类贷款上升较快,不排除有一部分消费贷款变相涌向房地产市场的可能。与此同时,一些互联网金融平台的资金也有很大可能进入了房地产市场。

个人住房按揭贷款比例遭腰斩,但是个人消费性短期贷款却暴涨,另外房地产市场价格并未出现大幅度下跌,那么个人消费贷的最终流向可能就是房地产市场。

北京银监局、地方国资委已出手

国家不止一次强调要抑制资金流入房地产市场,并鼓励资金投入实体经济,在这样的背景下自然不能容忍银行个人消费贷、房抵贷等变相对楼市“输血”的行为。但是房贷收紧与建立房地产长效机制不同,在短期内过度收紧很可能影响市场交易从而引发金融危机甚至是硬着陆,所以这里涉及到一个度的问题,目前有三个城市对消费贷的问题作出了回应。

北京

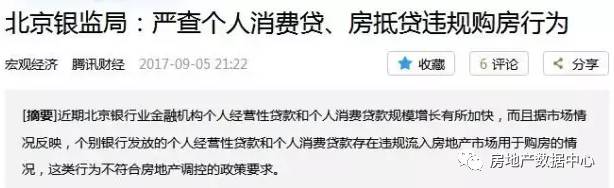

北京作为首都,也是目前房地产市场公认调控最严的地方,因此对消费贷有很高的重视度。北京银监局、人民银行营业管理部9月5日已联合印发通知,要求北京市辖内的银行业金融机构检查是否存在个人消费贷款、个人经营性贷款、信用卡透支等资金用于支付购房首付款,重点检查“房抵贷”等资金违规流入房地产市场的情况。

深圳

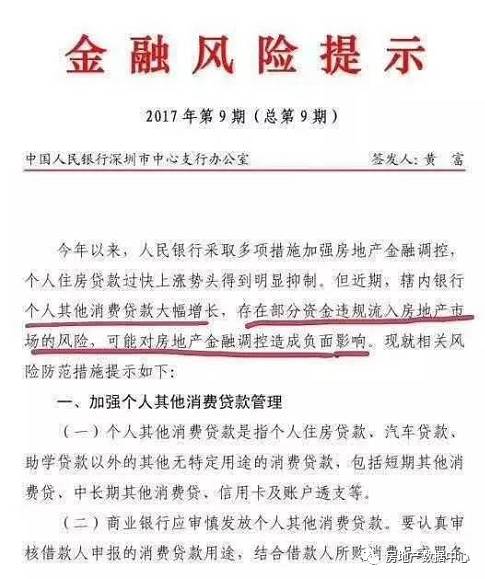

在一线城市中,深圳的房价是下降最早的,到目前为止已经连续下降10个月,此次消费贷“输血”房地产问题深圳也是最早有动作的,虽然没有正式的文件公示,但是前段时间中国人民银行深圳市中心支行办公室的《金融风险提示》中就提及了相关内容。这说明消费信贷已经引起监管层的重视,下一步可能就是收紧消费贷款。

湖北

湖北省发布通知的平台是国资委,这种情况比较罕见,或意味着房地产调控可能会继续加码。

严查消费贷 这口锅谁来背?

说到严查个人消费贷对房地产市场的影响,受影响最大的其实是刚需性住房用户,在房贷收紧的背景下,严查消费贷无疑是对刚需性住房需求的进一步抑制。本身消费贷问题产生的背景就是银根紧缩,刚需客只能借助消费贷凑足首付。

而对银行来说,个人消费贷是银行一个很成熟的产品,也是其主要是收入来源之一,在银行允许的范围内套现或是进行一些其他用途,严查个人消费贷涉及到的一个问题就是如何实行?前几天有报道银行对资金通过个人消费贷流入房地产市场睁一只眼闭一只眼,但其实对银行来说要监测到资金的最终流向很难控制。就国家层面来说,严查消费贷是对控制资金脱虚向实的支持,但是就目前而言最大的难点是没有抓手。

另外,银行在个人住房贷款被收紧之后都在找出路,像“房抵贷”之类的贷款就是在银根紧缩背景下的新兴产品,如果严查消费贷落实下来,那么银行层面存量贷款的还款可能会产生一系列问题,事实上,个人消费贷也是银行一种不得已而为之的动作。

如果这种严查会影响到银行住房抵押贷款尤其是还款的稳定性的话,不排除银行的两种行为,第一,虽然有政策要求严查,但是银行先不进行,等到管理层来查再开始行动;第二,产生更多的金融创新。当然如果银行没有此类创新产品,那么很可能是互联网金融平台来操作,那么最终只会导致监管难度的加大。

注:本文由中估联-中国房地产估价数据中心小岚原创。如需转载请联系房地产数据中心,转载文章需在文章前写明作者、公司及转载来源,违者必究。

评论