A股似乎正在掀起本土美妆品牌的上市热潮。

在目前已经披露招股说明书的美妆公司中,毛戈平化妆品股份有限公司(下称毛戈平股份)更引人注意。当年作为刘晓庆版武则天的化妆师,毛戈平一炮而红,成为国内本土化妆师里的标杆性人物。2000年,这位被行业内称为“大师级”的人物成立了同名的化妆品品牌。

同样的发展模式让人联想到了另一位造型师李东田。但事实上,毛戈平和李东田的商业模式并不相同,各自盈利能力以及资本化路线也有不小的差距。

先来看毛戈平的业绩表现。招股说明书显示,公司2014年、2015年、2016年以及2017年1-6月营业收入分别为2.7亿元、3.2亿元、3.4亿元以及2亿元;归属于母公司所有者的净利润分别为4711万元、5462万元、5331万元以及3561万元。

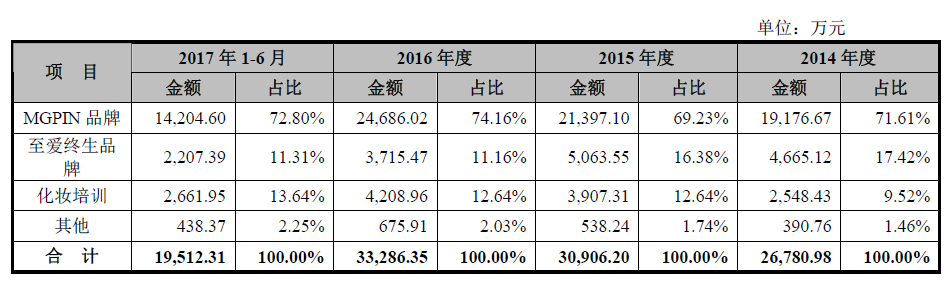

收入种类来看,其收入主要分为彩妆以及化妆培训两部分。其中,彩妆品牌分为中高端的MGPIN品牌,其占据了总收入的约7成左右。另外的彩妆品牌名为至爱终身,收入占比约为16%,并在持续下滑。另外化妆培训收入占比约为13%左右。

因此可以发现,毛戈平股份的主要收入还是来自于产品,特别是旗下中高端品牌MGPIN。而就是这一点将其和东田时尚的模式所区分开来。

东田时尚(835537.OC)于2016年1月于新三板挂牌上市。不同于毛戈平,东田造型的主要收入来源于服务与设计,而非产品。2016年年报显示,当年其实现收入2.7亿元,其中2.29亿元来自于美发与化妆,另外还有运动、造型师服务以及专业摄影等服务。不过,主要收入来源于造型设计等服务费这点,也是造成东田造型发展局限的一个原因。这家公司上市一年半左右,依旧处于新三板的基础层。

在盈利方面,主打服务的东田时尚的盈利能力显然更大。数据显示,毛戈平股份在收入远超东田时尚的情况下,净利润却于后者极为接近。2016年,东田造型的净利润约为4983万元,而申请创业板上市的毛戈平股份同期为5330万元。

显然,毛戈平以及李东田两位国内彩妆界的领军人物对于企业的盈利有着不一样的规划。东田时尚的收入有限,但是毛利率更高,更赚钱;而主打标准化的毛戈平虽然盈利能力有限,但是品牌的规模效应可以期待。

需要注意的是,切入产品品牌这一策略对于毛戈平股份而言也非高枕无忧,最大的挑战是瞄准中国的海外品牌所带来的竞争。根据招股说明书显示,毛戈平股份旗下品牌MGPIN的主要竞争对手为芭比布朗(Bobbi Brown)以及魅可(MAC)。根据 Euromonitor数据,中国高端化妆品市场依然被海外品牌垄断,本土高端品牌仅彩妆品牌毛戈平和拉芳家化的美多丝和分别占据 0.3%/0.5%的市场份额。

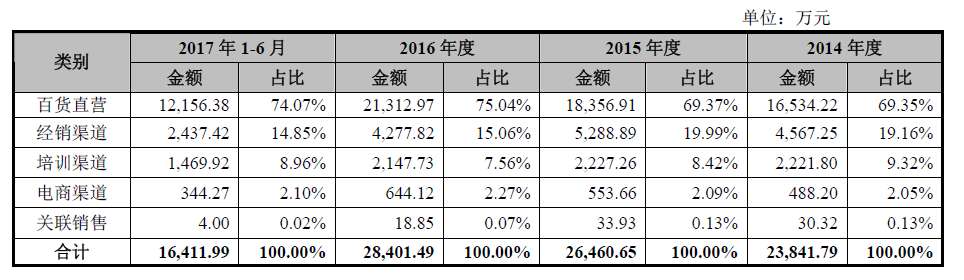

对于品牌销售运营来说,渠道建设至关重要。毛戈平股份产品的销售渠道主要分为百货直营、经销渠道、培训渠道、电商渠道等方式。在前述几个渠道中,目前百货直营还是为最主要销售渠道。以2016年销售为例,这一渠道的金额达到2.1亿元,占比高达75.04%。但是不可否认,毛戈平股份可以在诸多品牌中异军突起,占据一地市场份额,与其渠道管理与销售有直接的关系。

但是百货商店的直营正受到线上销售的挑战。

据中国百货商业协会的统计,2015年80家会员企业的销售总额增加了9.3%,但利润率却下降了19.53%。“闭店潮”仍在持续,据物联网统计,2015年一年百货已关店114家,其中包含玛莎百货、百盛百货、远东百货、王府井等众多知名百货。毋庸置疑,毛戈平股份的线下销售也收到不小冲击。但是在招股说明书中,保守的毛戈平股份似乎并未将线上销售作为未来的主要方向,甚至募集的资金用途中也没有线上的布局。

毛戈平股份并非唯一一家上市的本土美妆品牌,同时还有名臣健康、珀莱雅、相宜本草等递交了上市申请,此外,丸美股份于日前被否决首发上市申请。

总体来看,毛戈平股份身上缺乏代言人营销所带来业绩增长前景预期,换而言之在营销上也略有些保守。而在这一点上欧美品牌的营销活动则比较积极。例如雅诗兰黛代言人杨幂在年初播出的《三生三世十里桃花》中,直接带火了“杨幂色“,使其仅仅上市几个小时就被抢购一空。在日益严峻的化妆品牌竞争方面,毛戈平股份的挑战不小。

评论