银行理财,这个曾经是中国普通老百姓唯一的理财渠道,近年来遭受到了互联网金融的强烈冲击,余额宝、P2P网贷、各类票据、黄金等理财产品和平台轮番冲击银行理财,如今说到把钱放银行都被年轻人视为是比较傻的做法,但是我们有没有搞清楚银行理财究竟是什么?你不明白它是什么的情况下,怎么断言就不能投?

余额宝七日年化4.02,P2P网贷9%以上,对银行理财还是形成了一定程度的冲击,特别是余额宝,大家对支付宝、马云爸爸的信任程度已经不输银行了,余额宝收益计算快,随存随取还有这么高的收益,确实让银行理财产品销售经理哑口无言,比如在大厅里面找到来存款的人聊聊理财产品,费劲口舌介绍一通,一看收益4点几,还要存一年,还不准提前赎回,真的很难吸引特别是年轻的人群。

而网贷呢,本身也是一种借贷,比较安全,实物足值抵押的平台,年化收益9%,10%,并且债权的预期收益基本上是固定的,只要是能收的回来钱,从收益上来讲银行真的没有优势。但是网贷行业目前风险比起银行来讲还是高多了,一不注意钱借出去,收不回来,或者平台直接跑路了,那就亏大了。

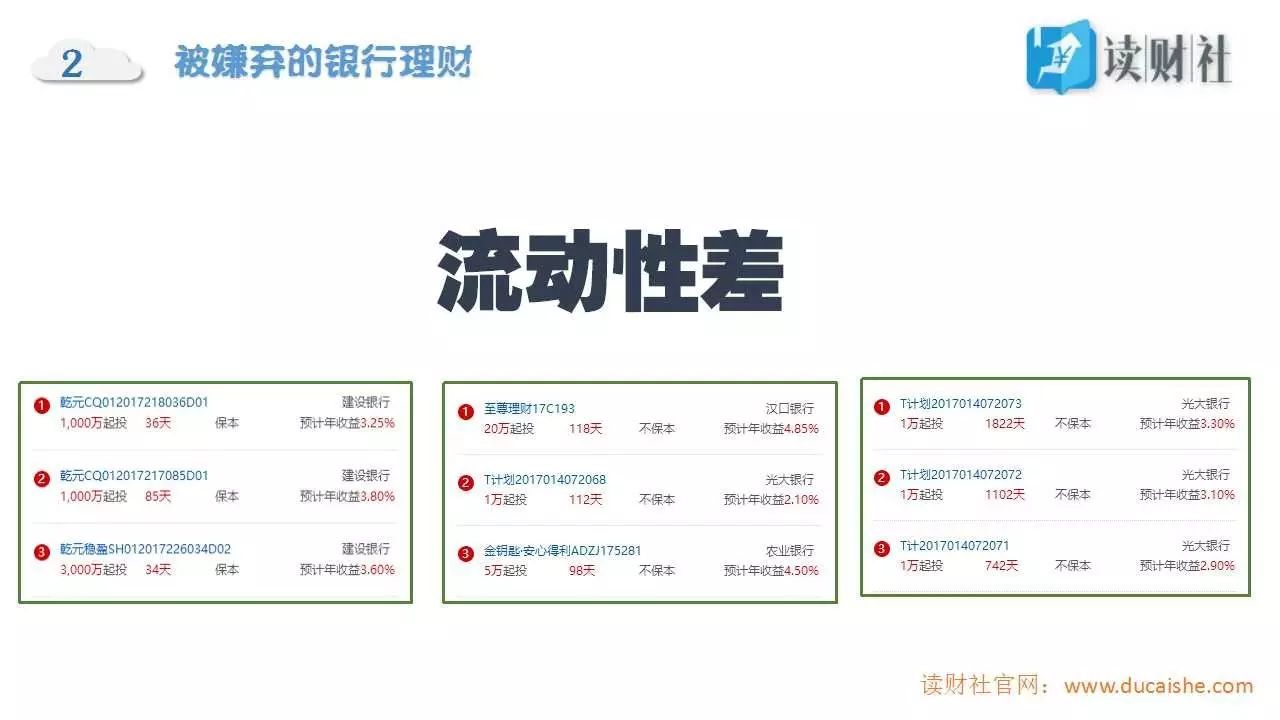

5万元,是银行理财的最低起售金额,极少的产品是1万元起投,但大部分还是要5万的,还有我们看这几款,3000元起头、6000万起头,土豪专享我们怎么买的进去。中国人均收入财多少啊,能拿出5万元去银行动辄放1年不用的,真的不多,特别是年轻人处处都要花钱,就算不是我嫌弃银行理财产品,银行理财产品也嫌弃我啊。

银行理财中,最受欢迎的要数有固定期限、固定预期收益率的理财产品,但这种产品在续存期间,是无法通过任何方式进行赎回的。换句话说,要是购买的银行理财没到期,但又急需用这笔资金,并没有什么方法可以提前取出。

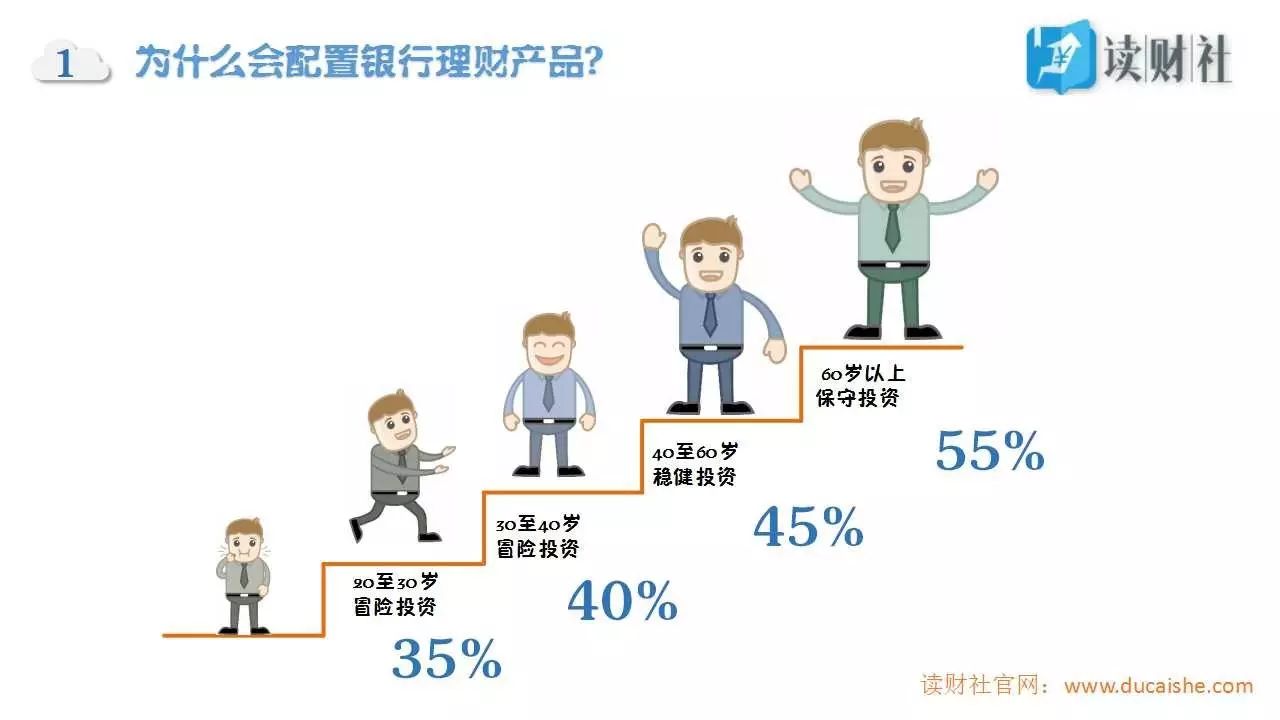

但即使这样,银行理财还是在广大人民,特别是中老年人群当中有绝对的地位,理由其实就一句话,他们是银行啊!为了显得仓老师不那么敷衍,这里还是给大家讲一下大家信任银行理财主要是这几点:

第一,稳健、安全系数高

讲真,作为投资者,如果觉得银行理财也不够安全,那么可选的投资渠道真的是太少了。根据16年官方报告,中资银行所发行的个人理财产品2016年保本兑付的比例为100%。不可否认的是银行理财已成为无风险利率的重要参考,风险厌恶型投资者的首选理财方式之一。

第二,期限丰富,锁定未来收益

银行理财的期限选择丰富,短至1天,长至1-2年,可以说是应有尽有,投资者可以根据自己的偏好和需要选择合适的投资期限,并锁定这段期限的预期收益,其实债权类产品从属性上来讲相比交易类产品的不确定性,都能锁定未来预期收益,但区别在于你去投其他的债权,例如网贷, 有可能拿不回来钱。

这就是我们的要讲的第三点了,和网贷等行业的风险比起来,少几个点的年化收益真不算什么。说真的,特别是普通老百姓觉得10万,20万已经是非常大的一笔数字,我宁愿一年就4%的收益,也不要为了多挣这几千万吧块钱本金都拿不回来,就是说,网贷这类产品,虽然我们讲也有好的平台,但考虑到各种风险,他们的收益真的就是负100到正15之间,而银行保本型是是正1%到7%,如果我有一笔对我来讲我亏不起的资金,我还是愿意放银行啊。

本文版权属于微信公众号:互金投资手记,欢迎转载分享,转载时注明出处,不得对内容进行二次修改。

评论