文:张蒙

转载请注明作者与来自第一药店财智(yaodiancaizhi)

近年来,慢病市场被认为是零售药店亟待开发的金矿。其中,高血压、心脑血管疾病、糖尿病等成为了许多零售药店开发慢病市场的切入口。那么,近几年这三大慢病用药品类市场表现如何?

表1. 中国居民主要疾病别两周患病率(2003-2013)

来源:中国卫生与计划生育统计年鉴

中国卫生与计划生育统计年鉴显示,2003~2013年间,居民疾病谱也发生了明显变化。虽然调查地区的居民疾病类别两周患病率整体呈现下滑趋势,但是以高血压、糖尿病为代表的慢性疾病患病率上涨显著。居民疾病谱的变化也使得用药结构、诊疗行为和药品消费行为相应发生变化。与此同时,随着居民健康意识的觉醒,自我药疗行为增多,慢性病长期用药毫无疑问为零售药店带来了新的发展机遇。

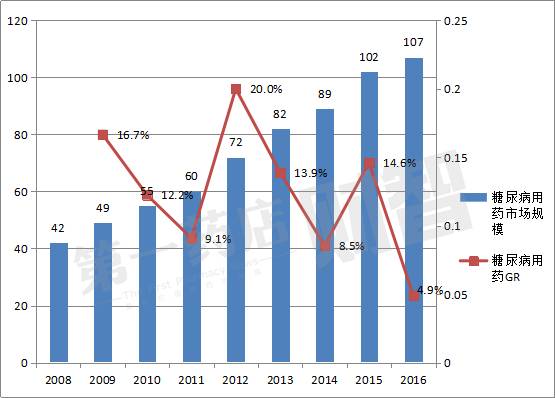

糖尿病用药

图1. 2008~2016年糖尿病用药市场规模及增速变化

(单位:亿元)

数据来源:中康CMH

根据中国卫生与计划生育统计年鉴,与2003年相比,在三大慢病用药(高血压、心脑血管病、糖尿病)中,糖尿病用药2013年患病率提升最为明显。患病率的提升也为零售药店带来了该类药品销售的增长期。

但是零售药店的糖尿病用药规模增速在2012年达到顶峰,随后两年直线下滑,在2015年重回两位数后,2016年跌至十年最低值。结合市场变化背后的政策背景不难发现,随着基药政策的进一步推广,以及2015年12月卫计委《关于做好高血压、糖尿病分级诊疗试点工作的通知》的下发,此间既冲击了零售药店的相关用药增速,导致部分患者回流基层医疗机构购药,同时也使得部分品牌药回流零售渠道,为零售药店带来了部分忠诚度较高的消费群体,在增速震荡调整中酝酿新机遇。

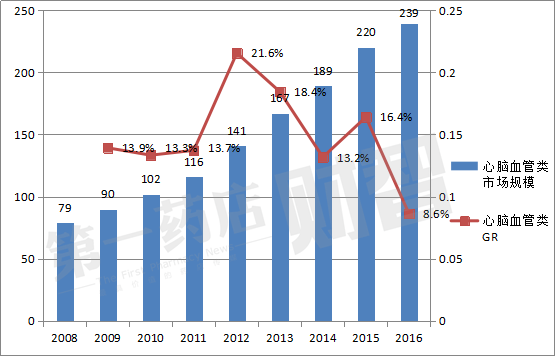

心脑血管用药

图2. 2008~2016年心脑血管用药市场规模

及增速变化(单位:亿元)

数据来源:中康CMH

与糖尿病用药、降血压药相比,心脑血管用药在零售终端的市场规模优势和增长趋势最为明显,2008~2016年,心脑血管用药从最初的79亿元,增长至了2016年的239亿元,增长了3倍。

与糖尿病市场情况相似,由于基药的推广,部分品牌药放弃基药市场,消费者转移到药店购买药品,心脑血管品类药店销售增长率在2012达到21.6%的高峰,之后2年增速大幅下跌。2015年有所回升,但是在2016跌至近十年的最低值,但仍略高于零售渠道整体增速(8.27%,不含药材)。

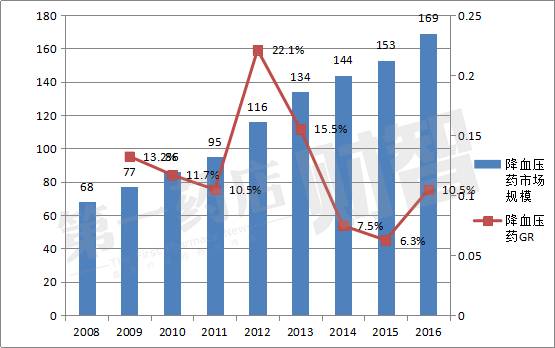

降血压药市场

图3. 2008~2016年降血压药市场规模及增速变化

(单位:亿元)

数据来源:中康CMH

与前面两者一样,降血压药同样增长率在2012达到22.1%的高峰,近2年增速也大幅下跌,尤其是2015年,增长率仅6.3%,低于行业整体增速。

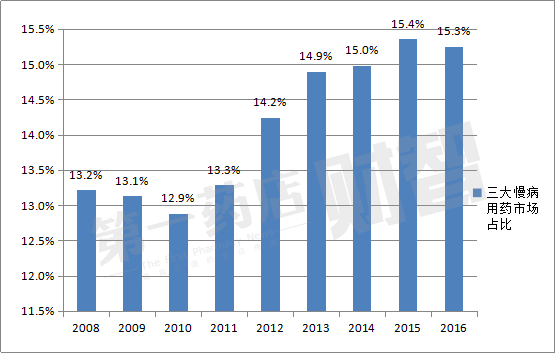

小结

图4. 2008~2016年三大慢病用药市场占比变化情况

数据来源:中康CMH

从品类总体数据来看,三大类慢性病用药都在2012年达到增长的高峰,随后增速下降,2014年增速下降到近年的低点,2015年有所恢复。

这三个品类2012年的高增长主要受到政策因素的影响,特别是基药政策的推广,使得部分品牌药退出基层医疗机构,部分品牌忠诚度高的患者转到药店购买处方药。随着分级诊疗政策的推进、医院推广零差率政策和基药目录的增补,药店价格优势部分丧失,患者回流到医院市场。

不过,即使2012年后三大慢病品类增速波动较大,但是从市场份额占比情况来看,仍然是稳健增长的态势。

评论