作者:小红帽

9月7日,荟萃能源推送了一篇名为《釜底抽薪|中国筹划让石油远离美元!》的文章。圈内多个公众号转载该文,引起了广泛的讨论。

在文中我们谈到,人民币取代美元成为石油交易货币符合众多国家的利益,同时也是大势所趋。文章推出不到10天,俄罗斯卫星通讯社9月16日就报道,委内瑞拉总统马杜罗宣布,委内瑞拉已经开始正式使用人民币代替美元来为石油计价,下令全国石油贸易商停止接受美元支付,委内瑞拉废除美元在原油贸易中的结算,这等于向美元和美国经济宣战,同时也为“石油人民币”的反击战打响了第一枪。

苛政猛于虎也

多年来,世界各国屈服于美元暴政的“淫威”,尤其是拉美国家,一轮一轮地被剪羊毛,敢怒不敢言。自从1973年美元和石油挂钩后,全球的石油贸易基本上都是用美元结算,某种程度上让很多原油出口国和需求国都在看美元脸色行事。作为过度依赖石油出口的委内瑞拉,此次弃用美元就是在摆脱美元的控制,逃避美国的制裁,打响自己的经济反击战。这一回委内瑞拉算是被逼上梁山了,但打响了第一枪,这第二枪还会远吗?也许明天俄罗斯就要弃用美元,用人民币来结算呢,后天伊朗也要用人民币来计算呢?

但是,我们还是要清醒地看到,中国发行人民币原油期货合约绝非易事。接下来让我们一起来看看,中国要推出的原油期货到底是何方神圣?它与原油价格又有什么关系?中国发行人民币原油期货又面临哪些挑战?

世界上三大基准原油期货

自1974年以来,各国曾试图推出各类石油期货合约高达50次以上,但成功率很低,亚洲地区日本、新加坡、印度也都曾尝试过,最后也都是以失败告终。目前国际原油期货交易市场中较为知名的三个交易所为:纽约商业交易所(NYMEX)、伦敦洲际交易所(ICE)及迪拜商品交易所(DME)。他们分别对应三大基准原油期货:美国纽约商品交易所的西德克萨斯轻质原油(WTI)期货、英国伦敦交易所的布伦特原油期货,还有中东迪拜/阿曼原油期货。

原油期货与原油价格又有什么关系?

这三大原油期货价格就是国际上石油市场应用较为广泛的三大基准原油价格。但是为什么原油价格不用现货价格而用期货价格?在搞清楚这个原因之前,先看看原油现货交易和期货交易分别指什么。

原油现货交易是指买卖双方按照需求对实物原油进行交易,交易对象是实物原油,随着交易进行原油的归属权发生转移,完成石油的流通与交换,本质上是一种商品实物的交易。例如中国向俄罗斯购买原油的过程就是一次原油现货交易。

原油期货交易是以现货交易为基础发展起来的,交易对象是交易所里原油的标准化合约(也称标准化远期合同),不是原油本身,投资者可以通过原油期货交易进行获利,本质上是一种金融虚拟的交易。原油期货交易可类比于股票交易,只不过替代股票的是未来某个时间点有关原油价格的标准化合同。

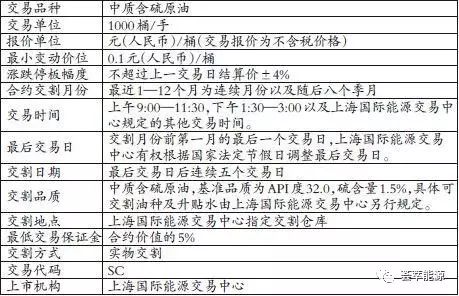

原油期货合约

在国际贸易中,商品价格一般都是按照所对应的期货市场交易价格来定价的,因为期货市场具有价格发现、规避风险、规范投机等功能。原油期货交易所通过公开竞价可以体现出市场对未来的供需关系,与此同时向世界各地实时公布交易行情,原油贸易商们可以随时得到这些价格资料,从而促使原油期货价格成为原油市场的基准价格。所以说原油期货价格体现的是市场买卖双方对于未来价格的最优预期和判断,最为合适代表原油的价格。

国际三大原油基准价格

现在通用的三大基准原油价格,依托不同的基准原油品种,虽有相同之处,但又各自有不同的特点。

西德克萨斯轻质原油期货价格,以西德克萨斯轻质原油(WTI,WestTexasIntermedium)为基准,一种产于美国的低硫轻质原油。美国是一个原油消费大国,再加上纽约期货交易所的影响力,WTI逐渐成为全球原油期货的基准原油。WTI期货合约具有良好的流动性和很高的透明度,通常公众所说的油价主要就是指这一价格,所以说WTI价格在国际原油市场很有知名度,但是适用范围并不是很广,主要用于北美市场。

布伦特原油期货价格,以北海布伦特轻质原油为基准,一种产于北大西洋的低硫中轻质原油。1988年,伦敦国际石油交易所推出的布伦特原油期货合约,因其满足石油工业的需求被称作“高度灵活的规避风险及进行交易的工具”。布伦特原油现货和期货市场构成的定价体系,最多时覆盖全球80%的交易,现在仍有约70%的原油现货以此为基准。布伦特价格最具国际影响力,主要用于欧洲市场。

中东迪拜/阿曼原油期货价格,以迪拜和阿曼原油的平均值为基准,一种产于中东的高含硫中质原油。这是声名远扬的欧佩克(OPEC)在原油贸易中定价权的体现,因其主要输出对象是亚洲,所以往往反映亚洲对原油的需求情况。现货主要在新加坡和东京交易,期货交易量很小。欧佩克原油产量在世界原油产量中占有一个很大的比例,因此其重要地位确立了迪拜/阿曼价格的在原油定价方面的影响,主要适用于亚洲市场。

因WTI原油为低硫轻质原油,一般情况下WTI价格高出布伦特价格1.5美元/桶,布伦特价格高出迪拜/阿曼价格3美元/桶。但是在2009年出现迪拜/阿曼与布伦特价格的阶段性倒挂;从2010年下半年起,WTI与布伦特价格也出现倒挂。造成这些倒挂的其原因可能有很多,但是本质上反应的仍是供需关系的市场基本规律。美国原油库存高位运行,打击国内投机行为,在一定程度上使得WTI价格降低,但这并不是引起油价变化的所有原因。原油对于每个国家来说都具有一定的战略地位,但凡牵扯到油价这件事上还应该把国际上政治因素考虑进来,诸如美国制裁伊朗,打压俄罗斯等等,每当这个时候油价已经不单纯是一种商品的价格体现了,其背后还涉及国家之间利益与政治。

中国发行原油期货面临的挑战

美国基于美元与原油的挂钩,通过美元来影响原油价格的变化,用美元的价值控制着原油的价值。原油价格本应是作为市场规律运行下的一个结果,但当与美元挂钩后就有了很多政治意义。迫于美元在国际市场上的流通性,一些原油产国受到美国制裁通常无法自我解救或者寻求突破,但是中国此次原油期货的发行势必会改变这个现状。或许人民币还没有像美元那样被世界各国广泛认可,但是可以互换为黄金这个特色,对于那些想要避开美元又没准备好接受人民币的原油出产国以及石油生产商来,无疑具有很大的吸引力。

中国原油期货合约的推出,除了需要利用特色吸引期货市场的外来资金,还需要一个产量较为稳定的基准原油以及一个公开透明、制度健全的金融市场。国际上能被作为基准原油的品种需要具有四个主要特征:

首先,这个品种要有稳定且充裕的产量;

其次,交易市场自由、公开、透明,设立在政治和财务都稳定的地区;

第三,该原油品种要有充足的库存量可以保证交易市场的稳定进行;

最后,不作为硬性要求,该品种交割地最好设立在方便其他市场交割、能提供套利机会(获利机会)的地方,这样价格才能更好地反映全球供给和需求量的变化。

可见,人民币原油期货的推出,不仅要面对与以美元计价的庞大期货市场处于一种竞争关系的事实,而且还要面对原油品种持续稳定、金融系统健全完善等自身方面的挑战。虽然说,人民币原油期货的推出源自于综合国力的提高,但是想要以人民币计价的原油市场被越来越多的国家接受仍然任重而道远。打铁还需自身硬,原油期货的推出,有助于加快推进人民币的国际化,但是更需要我们自身的努力,完善自我的同时,敢于面对挑战,迎难而上,用实力和事实证明人民币的坚挺!

评论